美团上市 王兴会是下一个首富么?

创始人王兴在港交所敲钟宣布上市

美团点评在餐饮服务市场的地位,类似于阿里在电商市场的地位,而且还要牢固的多。市场足够大,想象空间足够大。但如果只是 focus 短期盈亏,不一定乐观。虽然美团市值超越京东,但距离亚马逊还有很远很远的路。

9 月 20 日,美团终于上市,高开 72.9 港元,较发行价 69 港元 / 股上涨 5.65%,市值达 4003 亿港元(510 亿美元),超越京东。

按交易金额计算市场份额,美团点评在餐饮外卖服务的市占率从 2015 年的 31.7% 上升到 2018 年 1 季度的 59.1%。酒店在线预订服务的市占率从 2015 年的 19.6% 上升到 2018 年 1 季度的 33.6%。另外,美团点评到店餐饮亦连续 3 年保持全国第一。

这家起始于团购,从百团大战中杀出来,又开始四处树敌,一路扩张到外卖、到店、酒旅、网约车、共享单车等本地生活服务领域,并对标亚马逊的公司,能支撑起 510 亿美元的估值吗?

1

散户认购不如小米

美团是继小米及中国铁塔后,今年第三只募集资金过百亿元的新股。

港股 IPO 一般是拿 10% 股票用于在香港公开发售,类似散户认购;90% 用于 " 国际发售 ",主要为机构认购。 此次美团 IPO 拟发行 4.8 亿新 B 股,其中 95% 为国际配售,5% 为公开发售。

美团 9 月 19 日公布的全球发行配售结果显示,新股发行中香港发行部分获得轻微超额认购,相当于香港发售原定股数 0.24 亿股的约 1.5 倍。

这个认购结果不可谓不冷淡。此前,同样作为新经济的代表,小米 IPO 时,有超 10 万投资者参与认购,散户认购倍数达到 9.5 倍,小米也由此成为今年以来全球散户规模最大的 IPO。

不过,机构投资者对美团较为热情。全球发行配售结果显示,国际发售部分获大幅超额认购,最终向国际发售部分的股数定为 5.28 亿股,相当于原定数量的 110%。

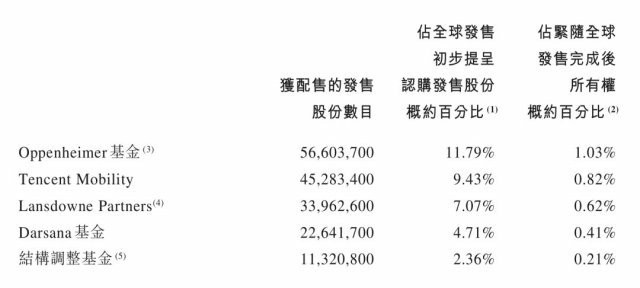

腾讯、Oppenheimer、Lansdowne、Darsana 及结构调整基金为基石投资者。其中,腾讯是最早被披露的基石投资者,预计认购约 4 亿美元。Oppenheimer 是全球长线基金之一,投资的企业包括腾讯、阿里巴巴、京东、Netflix、Facebook 等。Lansdowne、Darsana 分别是英国著名投资基金与总部在纽约的基金,结构调整基金则是国家队背景,它是国务院批准、国资委委托成立。

与小米相比,小米七个基石投资者中,除美国高通外,均为中资,而美团基石投资者更加多元化,既有战略投资者也有财务投资者,既有外资也有国资。

此外,IPO 前两次参与美团投资的高瓴资本亦积极参与认购。高瓴资本创始人兼 CEO 张磊近期表示将长期看好美团,并称自己经常向王兴分享高瓴的研究成果,而王兴总能把这些研究洞察、分析工具内化提炼,通过有效、可行的商业模式创新实践出来、推行下去。

一位不愿透露姓名的分析师对市界表示,机构跟散户态度差异比较大是比较正常的情况。" 散户一般接触到的是日常生活相关的产品,但对公司能够拉估值的业务了解不够,与机构的信息不对称。"

该分析师认为,美团的外卖与 To B 业务是美团拉估值的主要力量。但在美团的 to B 业务中,对餐饮商家的 ERP 服务、聚合支付服务以及供应链的提供等,普通消费者是没有感知的。

的确如此。一位认购了美团的散户投资者对市界表示,投资美团的原因仅在于,它的业务围绕着食住行来发展,都是日常刚需,而且美团点评是生活中高频使用的软件,也是身边朋友同事必然用到的。

2

如何支撑 2 倍于口碑 + 饿了么的估值

市场分析普遍认为,支撑美团估值的核心之一是外卖业务。

过去三年,餐饮外卖收入占比逐年增高,成为美团目前收入的主要来源。2015、2016、2017 年餐饮外卖收入分别为 1.74 亿元、53 亿元、210.32 亿元,占总收入的比重从 2015 年的 4.3%,上升至 2017 年的 62%。

不过,这一业务将遭遇来自阿里的伏击。8 月 23 日,阿里巴巴在财报中宣布成立一家本地生活服务的控股公司,同时持有饿了么和口碑。该公司进行独立融资,当时已经收到来自阿里巴巴、软银集团等投资者的超过 30 亿美元投资承诺,并预计此轮融资估值在 250 亿美元左右。

美团点评服务种类的扩展

口碑 + 饿了么与美团业务重合度较高,相当于美团到店与外卖两大核心业务。故而有观点认为,美团 IPO 估值的合理区间,应该与 " 口碑 + 饿了么 " 较为接近。但最终美团为何能拿到相对其近 2 倍的估值?

上述分析师对市界表示,由于饿了么、口碑、美团等还未盈利,而营收其实是交易额的变现率,所以目前生活服务类交易类互联网平台的估值,主要是看 GMV,也就是交易额的增长潜力。

" 我们预计,美团 2018 年预估到 GMV 有 5000~6000 亿,远高于饿了么 + 口碑的规模。" 该分析师认为,从这两块业务的市场占有率对标拆分来看,美团依旧非常强势,基本上是美团占 60%,饿了么 + 口碑占 40%。

此外,美团还包括酒旅、打车、to B 端餐饮服务等。从业务的全面性来讲,美团覆盖整个生活服务类各行各业的板块,自然估值高于口碑 + 饿了么。

不过,今年互联网公司上市后大多数都在跌,即使是新经济代表小米目前也已经跌破发行价。据市界此前统计,今年以来,截至 8 月 28 日,共有 21 家独角兽企业上市,已有 10 家破发。美团点评是否将面临一样的压力?

电商分析师李成东对市界表示,美团上市后,短期会有波动,中长期看好 1000 亿美金。" 美团点评在餐饮服务市场的地位,类似于阿里在电商市场的地位,而且还要牢固的多。市场足够大,想象空间足够大。但如果只是 focus 短期盈亏,不一定乐观。"

3

何时实现盈利

对美团来说,上市只是一个起点,它所面临的战争还远未结束。何时能实现盈利,是四处出击树敌的美团上市后面临的主要拷问。

2015 年、2016 年及 2017 年,若排除可转换可赎回优先股公允价值变动,美团经调整后亏损额分别为 59 亿元、53.5 亿元及 28.5 亿元。

为何亏损?美团在招股书中称,服务产品组合影响经营业绩,尤其是毛利率。虽然美团最成熟的到店、酒店及旅游业务,2017 年的毛利率为 88.3%,但作为收入贡献最大的业务——餐饮外卖 2017 年毛利率仅为 8.1%。2017 年,公司整体毛利率一路下滑至 36%。

外卖是美团亏损的主要原因。然而,这一市场还将面临来自阿里的强烈进攻。

今年 7 月,饿了么 CEO 王磊接受路透社采访时表示,饿了么将在今年 7-9 月共计支出 30 亿元,中短期目标是将市场份额提升至 50% 以上。目前,口碑 + 饿了么又传出至少增加 10 亿美元,不排除融资总金额超过美团此次 IPO 融资额的消息。另外携程、滴滴对美团也是虎视眈眈。

那么,如何平衡资本市场的期待与业务扩张的持续投入,将成为美团上市后面临的难题。

美团点评高级副总裁王慧文曾对《中国企业家》表示,企业选择什么时间点上市,是一个很重要的行业思考,太早上市对充满想象空间的业务有非常大的伤害。因为开拓新业务或者做业务迭代,在公开市场会受到比较大的压力。

美团点评三位联合创始人,

左至右依次为穆荣均、王兴、王慧文

他以 2012 年底的美团举例," 美团当时实现了盈亏平衡,就有声音鼓动我们上市。如果那个时候上市,我们会很难做外卖,因为业务变化速度非常快,烧钱很多,上市之后每个月做发展规划,同行就知道你要花多少钱了,这对于全新的业务是非常不利的。"

美团现在已经在聚焦。在全球发售新闻发布会上,王慧文表示,美团未来不会加大对网约车业务投入,会把注意力转向已经领先的外卖配送及餐饮相关的业务。

不过,北京艾美谷投资管理有限公司研究员 Mono 在雪球表示,无论高频的基础业务还是低频的变现业务,无论 C 端还是 B 端,无论既有业务还是新增业务,尽管着力点不同,但都还需要继续投入。在未来三年内(2018~2020),美团还看不到稳定盈利的可能性。

下一个亚马逊?

王兴接受《财经》采访时曾说,美团点评有机会成为 A、T 一个量级的公司。在他看来,美团创造的价值足够多,餐饮、旅游、到店综合品类每个领域都可以值几百亿美元。

但相对于成为阿里或腾讯,美团更喜欢对标亚马逊。从去年 5 月开始,网络上开始出现美团对标亚马逊的文章。今年 3 月,王兴在接受硅谷科技新闻媒体 The Information 采访时表示,亚马逊和淘宝都是实物电商平台,而美团是购买服务的电商平台," 哪种电商平台能够拥有上百万甚至数十亿的交易呢?" 此后,美团对标亚马逊的故事开始盛行。

的确,美团这种四处出击的个性很像亚马逊。亚马逊从一家图书零售公司起步,后在各个领域出击,却都能做到数一数二的位置。而美团成立八年以来,一路斩拉手网、并大众点评、反阿里、战携程、斗滴滴、收摩拜、不断出击后也能基本获胜。

今年 9 月,亚马逊已经突破万亿市值,成为继苹果公司之后全球第二家市值破万亿美元的公司。美团有望成为下一个亚马逊吗?美团的边界在哪?

上述分析师表示,美团未来的主要挑战还是在于它的基因。" 美团是在生活服务行业里崛起的,而我们中国生活服务行业的特点是,没有什么品牌,店铺商家非常分散,中小型腰部和尾部商家特别多,短期来看这是线下的重资产行业。 需要去教育商家,进行标准化服务,前期投入非常大。但如果真正做成了,也可以成为竞争壁垒。"

2015 年,王兴说杰夫 · 贝佐斯成为世界首富只是时间问题,如今预言成真。王兴也说五到十年,美团能成为 A、T 一个量级的公司,他能带领美团成为下一个亚马逊吗?

还没有评论

,点击发布!

网友评论