服务

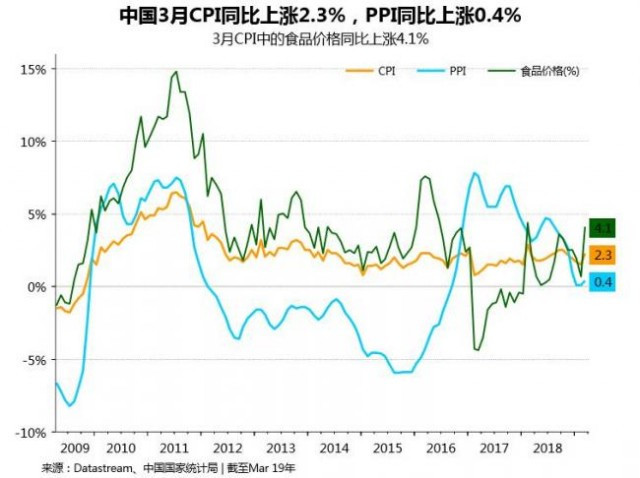

猪肉价格引领中国CPI重返“2时代”

猪肉价格同比连降25个月后首次转涨,带动食品价格上升,叠加翘尾因素的影响,推动中国3月CPI同比涨幅重返“2时代”。受非洲猪瘟导致的低存栏影响,分析人士预计本轮猪周期或已开始触底回升,未来重点关注猪肉价格对CPI影响。

分析人士指出,猪价对CPI的短期影响可控,除此之外也看不到其它能大幅拉高通胀的因子,在整体需求依然偏弱的背景下,通胀距离3%的目标仍然会有一段距离,不会给货币政策形成掣肘。

“CPI符合预期,主要还是食品价格的贡献较大,前期非洲猪瘟扩散至全国,影响了能繁母猪和生猪的出栏和供应,造成供需缺口,推动CPI上涨,”中原银行首席经济学家王军称,“后续需要关注油价上涨对于PPI的推动,以及猪肉价格和油价对于CPI的双重推动。”

他认为,暂时来看,上半年物价温和上涨并控制在3%以内不成问题,对于货币政策也不会带来太大的扰动;下半年通胀走势主要取决于母猪,预计问题不会太大,因为过去这些年受益于规模化养殖和龙头企业的成长,中国基本已经熨平了猪周期的频繁大幅波动,供应很快会跟上来。另外,随着消费升级和保健意识增强,大家对于猪肉消费也在逐步回落。

中国国家统计局周四公布,3月居民消费价格指数(CPI)同比上涨2.3%,重返“2时代”,并创下2018年10月以来最高水平(当时为2.5%),路透调查预估中值为2.4%;上月涨幅为1.5%。

其中,非食品价格同比上涨1.8%,食品价格同比上涨4.1%。3月是蔬菜上市的淡季,加之受多地低温阴雨天气影响,鲜菜价格上涨较快,同比上涨16.2%,影响CPI上涨约0.42个百分点;猪肉价格上涨5.1%,为同比连降25个月后首次转涨,影响CPI上涨约0.12个百分点。

统计局数据并显示,3月工业生产者出厂价格指数(PPI)同比上涨0.4%,和路透调查预估中值相符,脱离了上月触及的近两年半低点,并创下三个月高位;今年前两个月PPI同比涨幅均只有0.1%。

“今年通胀的风险主要来自于猪肉项,由于低存栏,年内猪肉价格可能超过历史高点,给CPI通胀带来一定压力。不过这并非需求拉动型的通胀,能否对货币政策形成掣肘,要视CPI通胀高位的持续时间和经济基本面状况,”联讯证券分析师李奇霖和张德礼点评称。

整个一季度来看,中国CPI同比上涨1.8%,PPI同比上涨0.2%,远低于年初政府工作报告中设定的年度通胀涨幅3%的目标。

**新一轮猪周期已经启动**

国家统计局数据显示,3月CPI环比下降0.4%,创一年来最大单月环比降幅,路透调查预估中值为下降0.2%。其中,食品价格和非食品价格环比分别下降0.9%和下降0.2%。猪肉价格环比上涨1.2%,影响CPI上涨约0.03个百分点。

华泰证券宏观分析师李超指出,3月猪肉CPI已经如期同比转正,中性预计全年猪肉CPI中枢在9%左右;仍预计今年CPI中枢上行到2.5%,高点可能在年中附近、低于3%。

“非洲猪瘟疫情使得存栏过度去化的影响开始显现。从农业部高频数据来看,仔猪价格比猪肉价格的环比上涨更明显。”他指出,仔猪价格受补库需求直接驱动,对能繁母猪当前的低存栏量较为敏感,而生猪价格还受到终端需求综合影响,由于猪肉价格上涨会推升替代肉类的需求,故仔猪的价格弹性可能明显大于生猪和猪肉。

他预计本轮猪周期或已开始触底回升,但由于牛羊肉、鸡肉等对猪肉消费的替代性增强,猪肉价格的弹性可能相对较弱,目前来看,猪肉对整体CPI的影响短期仍然可控。

“从生猪低存栏、仔猪价格大涨、猪肉淡季上涨等来看,供给端对猪价的推动将越来越明显,新一轮猪周期已经启动,”李奇霖和张德礼也称。

据测算,在3月2.3%的CPI同比涨幅中,去年价格变动的翘尾影响约为1.1个百分点,新涨价影响约为1.2个百分点。

**库存已至底部,PPI有望延续正增长**

3月PPI同比涨幅亦触底回升,表明工业领域通缩风险有所减弱,未来随着稳增长政策进一步落地,PPI在需求弱企稳支撑下有望延续正增长。3月PPI环比则上涨0.1%,为连续四个月负增长后首次转正。

李超指出,今年基建增速可能较2018年反弹,同时年初地产数据表现不弱,钢铁、水泥等部分工业品价格可能会对较强的基建、地产数据有所反映;预计国内供给侧改革工作重心由破到立,去产能不再设置政策目标,更注重提高全要素生产率。

“根据我们的观察,环保工作在广度和深度上仍在继续推进,受环保政策影响的上中游行业其产成品价格未来仍有上涨预期。”他指出,“结合对环保政策和需求侧刺激潜在影响的判断,预计今年二三季度PPI环比或继续出现正增长。”

中海晟融经济学家张一也指出,在持续去库存之后,库存已经到底部,从这个角度看,持续两年的库存小周期已经接近尾声,未来企业资本开支将增加,叠加减税和积极财政效应,PPI有可能在二季度后出现回升。但是PPI低迷制约了企业盈利的提高,企业经营好转得看到二季度之后。

据测算,在3月0.4%的PPI同比涨幅中,去年价格变动的翘尾影响约为0.9个百分点,新涨价影响约为-0.5个百分点。

不过国金证券固定收益团队认为,3月PMI生产及价格指数超预期,但1-2月工业企业利润跌幅扩大,数据分化,生产回暖尚待确认,PPI同比提前见底仍需得到后续货币金融、商品房销售等数据的进一步支持。

“总体而言,通胀不构成货币政策掣肘,降准等进一步宽松政策依然可期。近期债市回调后期限利差再度走阔,长端利率性价比凸显,带来新的‘上车’机会。”该团队指出。

还没有评论

,点击发布!

![[集市好物]2018 Mazda CX-3](https://storage.51yun.ca/auto-car-photos/d3559ae6-0bd5-4c6f-9a31-b256dd194c40.600x800.jpg)

网友评论