沙特和俄罗斯,谁有可能最先顶不住?

上周末,OPEC+ 会议意外 谈崩 引发全球最大产油国之间的价格战,油价暴跌 30%,资本市场也集体上演大跳水,3 月 9 日美股罕见触发了史上第二次熔断机制,一度逼近熊市门槛。

那么,作为此次价格战的 主角 ,沙特和俄罗斯的财力相差多少?谁有可能最先扛不住低油价?这场价格战又将如何收场?

专家认为,从政府财政状况看,俄罗斯财政盈余自 2018 年后明显改善,而沙特仍未能扭转持续赤字的局面。另外,由于俄罗斯政策对原油依赖度较低,因此相对沙特而言,俄罗斯对低油价更具抵抗力。

如果在 3 月底前仍然没有出现任何对供应方的约束,油价的利空影响会不断放大,供应收缩将非常缓慢。在没有协议约束的情况下,先抵挡不住低油价而减产的国家将会失去本来的市场份额,从而完成原油市场供需的再平衡。

俄罗斯对低油价更有 抵抗力

据消息人士透露,沙特将在 3 月底现有协议到期后,立即大幅提高石油产量至 1000 万桶 / 日,甚至接近 1100 万桶 / 日。从产能上看,沙特是目前全球最大的石油出口国,单日产能为 1200 万桶,而过去几个月里,沙特的产量一直保持在 970 万桶 / 日。也就是说,其完全有能力实现产量的迅速增加。

广发期货发展研究中心副总经理王荆杰告诉《国际金融报》记者,沙特大幅调降 4 月份原油出口官价,从侧面体现该国做好了增加生产出口的准备,但原油 价格战 的持续性仍有待斟酌。

图片来源:彭博社

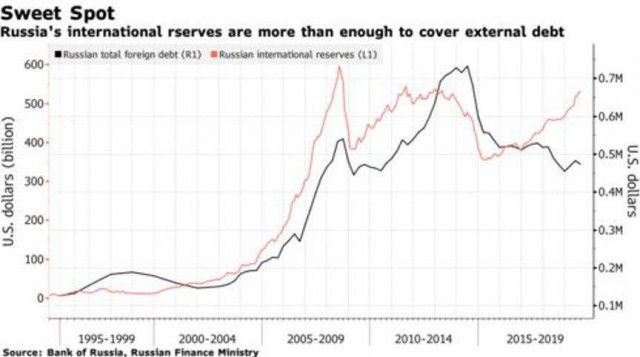

从外汇储备上看,沙特与俄罗斯的实力似乎相差无几。

据俄罗斯银行和俄罗斯财政部数据,自 2017 年开始,俄罗斯的外汇储备已经超过俄罗斯的主权债务。目前,俄罗斯的外汇储备居世界第四位,同时处于债务水平最低国家之列。

根据维基百科数据,截至 2 月 28 日,俄罗斯外汇储备达 5700 亿美元。

而截至 2020 年 1 月,沙特外汇储备为 5018.36 亿美元,位居世界第五,仅次于俄罗斯。此外,沙特的债务水平约为 GDP 的 25%,也处于较低水平。

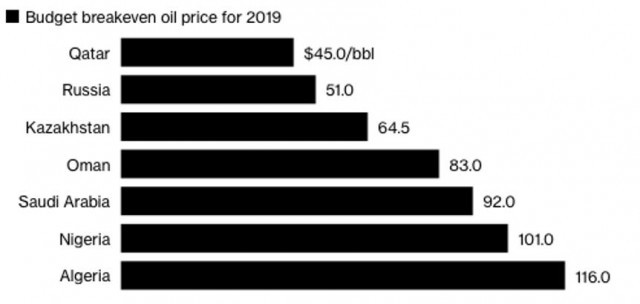

但从政府的财政状况看,两国差距不小。王荆杰表示, 俄罗斯财政盈余自 2018 年后明显改善,而沙特仍未能扭转持续赤字的局面。另外,俄罗斯政策对原油依赖度较低,其财政收支平衡所需油价约为 45 美元 / 桶,而这一数字在沙特是 80 美元 / 桶。因此,相对沙特而言 , 俄罗斯更具对低油价的抵抗力。

图片来源:彭博社(摩根大通统计数据)

相比之下,摩根大通的统计数据虽然偏高,但也证实了这一观点。2019 年,俄罗斯维持财政收支平衡所需油价为 51 美元 / 桶,而沙特的这一数字却在 92 美元 / 桶,约为俄罗斯的 2 倍。也就是说,相比沙特和其他石油输出国,俄罗斯能够更好地应对低油价。

近年来,西方国家的一系列制裁虽然在一定程度上影响了俄罗斯的经济活力,但也推动了俄罗斯政府自 2015 年油价暴跌以来的紧缩性财政政策,削减支出,增加政府收入。

2018 年,俄罗斯联邦预算首次实现 7 年来的财政盈余。而在过去几年里,俄罗斯除油气外财政收入也有了较为明显的增加,且大部分国内收入来自于增值税,表明增长是内生性的,而且经济已经出现一定程度的好转。

彭博社认为,虽然本月初油价跌破了俄罗斯的收支均衡价,但鉴于过去 2 年的预算盈余,财政部能承受的价格可以更低一些。当油价在 40 美元 / 桶附近时,俄罗斯在今年仍然会有大把增加支出的空间。

另据英国《金融时报》报道,近年来,俄罗斯已经用过剩的石油收入建立了 1700 亿美元的国家财富基金,并认为,即使油价跌至 42 美元 / 桶的收支平衡水平,俄罗斯也可以凭借基金挺过任何短期的价格战。

俄罗斯财政部称,俄罗斯能承受石油价格在 6-10 年内维持在 25-30 美元 / 桶的水平,国家财富基金超过 1500 亿美元,可以在长期低油价的情况下动用。

相比俄罗斯更加多元化的经济结构,沙特对石油的依赖度要高出很多。据世界银行数据,2017 年石油收入(减去生产成本后的净收入)占沙特阿拉伯 23.1%,为世界第五高的国家,俄罗斯这一比例为 6.43%,排在第 18 位。

最重要的是,沙特在 2015 年财政预算由盈转亏后,目前仍未扭转局面。当前该国仍有数百个项目被暂停,政府对承包商的仍有数百亿美元欠款未付,至今仍对当地企业构成影响。

阿布扎比商业银行首席经济学家 Monica Malik 表示, 今年沙特可能会面临 600 亿美元的额外资金需求,若石油保持在当前水平且政府维持支出,赤字可能会翻一番,达到 1000 亿美元。

最终结局仍是重回谈判桌

回顾 2014 年,以沙特为首的 OPEC 国家为打垮美国页岩油公司,大肆增产,降低油价。自 2014 年 6 月至 2016 年 1 月,布伦特原油一路从 115.06 美元 / 桶暴跌至 27.88 美元 / 桶。但不曾想到美国页岩油企业靠借债存活了下来,最终 OPEC 不得不拉拢俄罗斯减产,提升油价。

上一次石油价格战历时 2 年有余。而回顾历史上其他几次油价暴跌:1998 年亚洲金融危机期间,需求增长放缓致油价下跌持续 2 年时间;2001 年互联网泡沫破裂,油价下跌持续 2 个月;2008 年金融危机期间油价下跌 5 个月。

那么这一次暴跌又会持续多久?后续将如何收场?

广发证券指出,像 2014 至 2016 年供给端引发的油价暴跌往往持续时间较长,需要较长时间消化市场过剩。而像 1998 年、2001 年、2008 年需求端引发的暴跌,往往可以通过减产在短时间内修复。

但广发期货发展研究中心原油研究员李承昊对《国际金融报》记者表示,相比 2014 年,此次石油 价格战 历时 2 年的可能性很低。 原因在于,目前油价已经处于偏低区间,对产油国财政的损害是立竿见影的,进一步下降空间不大。此外,页岩油企业现金流紧张,进一步举债会受到束缚,投资者态度也不及以往积极 。

3 月 10 日下午,俄罗斯能源部长诺瓦克表示,原油产量有增加 50 万桶 / 日的能力,但 OPEC+ 合作的大门并未关闭。而下一次 OPEC+ 会议计划在 5-6 月召开。

李承昊认为, 虽然美国也不希望油价异常波动,但其主动调节供应的可能性较低。沙特和俄罗斯最终的结局还是重回谈判桌。

国泰君安期货原油研究总监王笑对《国际金融报》记者表示, 由于在下一次时间窗口打开之前(3 月底, OPEC+ 本次减产将会完全结束),市场都不会再有一个非常官方的声明或行动去对未来产量进行约束,因此,所有对供应收缩的侥幸预期都是无效的。

他指出, 如果在 3 月底前未有任何供应方面的约束出现,那么供应大幅过剩会重回场,供应预期对于油价的利空影响会不断放大。而在没有协议约束的情况下,供应的收缩将会是非常缓慢的一个市场行为。先扛不住低油价而减产的人将会失去本来的市场份额,从而完成原油市场供需的再平衡。

×

两个国家演戏合伙打击美国。但有一点别忘了,沙特是美国的一个省,特朗普才是他们的真主,你在下面对主子搞小动作,最终主子没了耐心,把她头一按,她最终还是满嘴精液。

回复

中国支持俄罗斯。

回复

意思说俄罗斯翅膀硬了,开始扎撒,不听话了…

回复

网友评论