服务

网友现身说法:六个月免还贷真得到好处了吗?

受新冠肺炎的疫情影响,很多人不得不面临回家隔离、暂时失业、或是自己生病或家人生病等等各种糟糕的局面。为确保人民基本生活,危机时刻加拿大各大银行也采用“临时救助措施”,帮助房奴们度过这一难关。对于银行推出的六个月免还贷政策有房东比较后发现一些问题。

图源:论坛

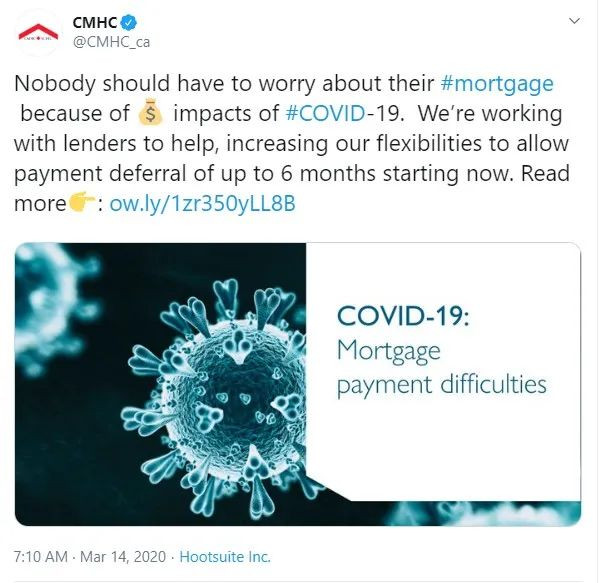

作为联邦政府的住房政策、抵押贷款执行机构,加拿大抵押贷款和住房公司(CMHC)最早在其官方推特账户宣布:大家都不应该因为疫情的蔓延而担心还不上贷款月供。CMHC正在与各大银行借贷方协商,增加还款的灵活性,从而保证贷款人可以从现在开始最长延期6个月还贷款月供。

紧接着加拿大6大银行同时宣布,将为受新冠疫情影响的加拿大提供财政支持,房贷可以6个月不用还。

房贷真的可以6个月不用还吗?

对这项银行新政,乍听上去,确实是诸多屋主一个相当大的利好。困难时期不确定因素众多,大家都要做好过苦日子的准备,因此现金流对于任何人而言都是尤其珍贵的。

很多人直觉反应中,这项新政应该定性为免还款的“真空期”,也就是6个月内本金和利息顺延,屋主没有任何额外成本。但由于政策并没有详细的相关指引和操作细节,引得网上议论纷纷莫衷一是,各种猜测都有。

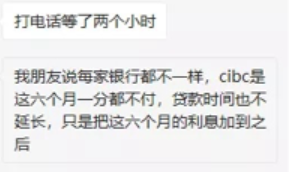

新闻披露不久,网上已经出现手把手的教程了。据网友称,在拨打CIBC的电话后,等待了大约2个小时电话才接通。不过办理的过程非常迅速,大约只用了10分钟就完成了。

在贷款延长方式方面,银行工作人员会让你进行选择,可以选择2个月到6个月不等,由客户自己决定。最重要的是在延长贷款的这6个月内,本金利息一分钱都不用付,贷款时间也不延长。不过该交的利息还是要,这6个月的利息也会移到之后,没有额外多加的利息,利率也是当初贷款时签约的利率。

“一分钱都不用付”、“没有额外多加的利息”,那是不是意味着屋主没有任何额外增加的成本呢。

事实上真有这样的好事吗?显然没有。

有网友研究发现,实际操作过后给予较为详细的解释。一位网友留言说:“昨天刚去TD办完(房贷),暂时先停2个月还房贷,假如2个月以后需要的话,还可以停4个月,反正一共就是最多6个月。他们会把我所停的这两个月的利息,加进去我下一次renew时的本金里面,反正利息都是每月要给的,只是缓一下,晚点再给,看每个人的情况吧,有能力当然最好老老实实按时每月还房贷,但像停工的我们,这也是没有办法的办法。”

“他们是这样跟我算的,假如房贷是500每月,利息也是500每月,相当于我的房贷是每月$1000,我暂时先停2个月,4月/5月都不还,6月我才正常还房贷,6月的时候我的房贷依然是每月还$1000,这个金额不会变。我房子是今年12月就renew了,比如我选浮动renew两年,本金假如还剩$100000,那么我4月/5月这两个月的利息$1000就会加进我$100000本金里面,分两年去还。”

很显然,根据他的说法,利息计入本金未来一并支付,而本金是有复利的,这样的话事实上就是“利滚利”,对屋主而言会有一笔额外的支出。而且根据银行结算方式的不同,额外支出的金额也会有所差异,比如计算的时间周期越长,则总成本越高。总之,延迟支付毫无额外成本是不可能的,负担是或多或少都要增加的,而且很可能超出一般预期。

当然这项新政的积极之处,在于解决一些人燃眉之急,在现金流入不敷出之时,必须要把钱用在刀刃上,至于还贷,那自然是能拖就拖啦。

生活服务

网友评论

网友评论仅供其表达个人看法,并不表明

51.CA

立场。

说的直白点,就是银行收取的是利滚利,所以本尊绝对不会搞啥延付,每月照常付,反正也是自动扣款。不过,对于疫情期间完全失去收入,也没有被动收入和积蓄的家庭,还是有些作用的。指望银行做慈善家,脑残到何种程度才会做这等美梦?:lol