服务

海底捞玩的真好,又让我们开了眼了

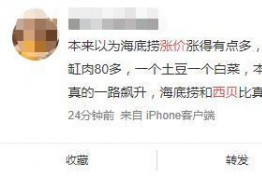

一波海底捞官方承认的涨价,让一众新闻媒体发问:海底捞你还吃不吃?

等弄清楚海底捞为啥涨价,涨的价都去哪了,你就自然有自己的答案了。

先介绍背景:张勇,海底捞董事长。1994年在四川简阳成立第一家海底捞,入籍新加坡后,2018年9月26日,海底捞成功在港交所上市。次年,张勇舒萍夫妇一举登顶《福布斯亚洲》新加坡首富,身价约1,000亿人民币。

除了移民,上市前张勇做的另一个动作就是设立家族信托。张勇舒萍夫妇所持海底捞公司的全部股份,全部是通过“离岸家族信托+BVI公司”持有的,总价值约1,000亿。

这样做的好处是:

1、1000亿全数装入离岸信托,放弃所有权,只享有受益权(为信托受益人),隔离了家族资产的债务风险。

2、张勇一家都入了新加坡籍,新加坡对海外收入免税。

至此,约1,000亿市值的海底捞股票在英美普通法系的保护之下(离岸信托),并最终流回不对海外收入征税的新加坡。

不知道“用人朝前,不用人朝后”这句话符不符合您看到这的心态。

海底捞的创始人张勇曾经表示,为了保证服务质量,每年的新增门店不会超过30家。但上市之后,这一保证被迅速打破。2018年,海底捞新增门店200家。而仅2019年上半年,就新增门店127家,平均每两天就有一家海底捞开业。

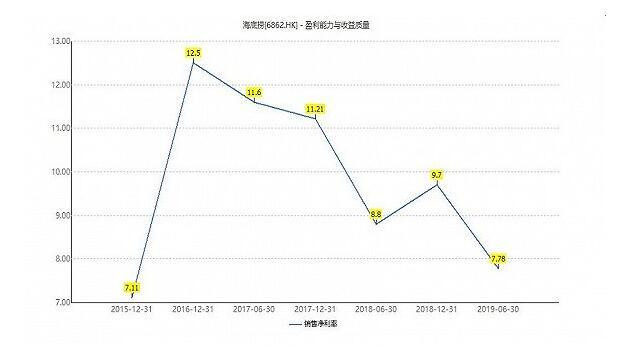

伴随着疯狂开店的同时,却是经营数据的反转。(此段必读)

即便海底捞的人均消费在不断增长,但同店营收的增长却越来越吃力。其一二线城市的同店营收增长率下滑惊人,唯有三线城市的增长率上涨了1.9%,但三线城市的营收在海底捞的整体营收中占比仅有20%。

而导致以上结果的直接原因,就是海底捞引以为傲的翻台率出现了下降。这可是海底捞独步武林的最大资本。

即便是快速开店摊平了一些整体运营成本,但经营数据的不理想依然大大影响了海底捞的净利率。

好了,终于可以来理理涨价这个事了,海底捞官方回应因人力和食材成本上涨,所以才上调价格。

你说人力成本上涨这我真不太信,毕竟现在已经是大面积减薪潮,未来你不爆出降薪的新闻我就算你爷们。

关于食材,你超过一半的采购金额输送给了自己公司!

众所周知张勇旗下的产业几乎覆盖了火锅这一餐饮业态中从原材料到食材运输的全产业链。

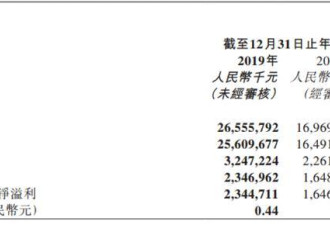

负责海底捞火锅底料生产的是张勇旗下的另一家上市公司——颐海国际。颐海国际是海底捞主要的火锅底料供应商,张勇夫妇持有35.61%的股份。2015-2018年海底捞从颐海国际采购的原材料占比自16.8%提升至约22.6%。2018年海底捞向颐海国际采购额多达11亿,占颐海国际营业收入的38%。

上游食材供应链中也有关联方的身影。蜀海供应链、四川海底捞、扎鲁特旗都是张勇名下的关联公司。其中,蜀海供应链不仅为海底捞提供火锅食材还提供食材仓储运输服务。2018年,海底捞向关联方采购食材的总金额为19亿元。加上之前采购自颐海国际的11亿火锅底料,海底捞合计向关联方采购金额达30亿元,占总采购金额的55%。

而餐饮供应链上游的颐海国际的毛利率和净利率分别为37%和17%,远高于上市公司海底捞的7.3%。

这就让人细思极恐了!

一盘大棋下完,海底捞把下游连锁店作为上游供应链体系的流量入口。即使海底捞本身因为门店扩张而导致净利率下降,集团丢失的利润却可以从供应链公司中赚回来。但海底捞这个个体作为上市公司,净利下滑可能就要一众小股东来买单了。

现如今疫情之后开市涨价,面对消费者左手要钱的理由是我的右手要涨价了!

玩的真好

生活服务

还没有评论

,点击发布!

![[集市好物]儿童头盔、加热垫](https://storage.51yun.ca/market-product-photos/0a6d8958-2605-43f8-a2fb-14be4ba025c9.1080x2337.jpg)

![[集市好物]儿童头盔、加热垫](https://storage.51yun.ca/market-product-photos/e5bee056-188a-4132-bae1-655d3673bc16.1080x1440.jpg)

![[集市好物]儿童头盔、加热垫](https://storage.51yun.ca/market-product-photos/8a3ee5c1-41b2-438d-b9c4-ed7f83ab921f.1080x1440.jpg)

![[集市好物]儿童头盔、加热垫](https://storage.51yun.ca/market-product-photos/dad20379-f82d-4943-a1c4-c945b50729c9.1080x1440.jpg)

网友评论