服务

为什么说投资“非美国股票”正当其时?

与美国股市相比,过去十年海外股市的表现并不好。不过这种局面可能就要改变了。

多年来,海外发达和发展中市场的股票表现一直跑输美股,这使得美股估值远高于海外股市。甚至在去年全球股市表现强劲的时候也是如此,根据Refinitiv Lipper提供的数据,美股共同基金或交易所交易基金(ETF)去年平均涨幅为28%,超过海外股票基金平均23%的涨幅。今年截至7月,美股基金平均下跌2.1%,而海外股票基金下跌5.5%。

现在的问题是,估值水平和不断变化的全球经济基本面是否会让海外股票成为一种具有吸引力的投资?美国投资者是否应该遵循长期以来的忠告,在自己的投资组合中保留至少一部分海外股票和基金?许多投资专业人士说:是的。

马萨诸塞州韦尔斯利的投资管理公司F.L.Putnam Investment Management Co.的投资组合经理Steven Violin表示:“如果你投资的着眼点是未来10年,那么海外投资的估值是很有吸引力的。”

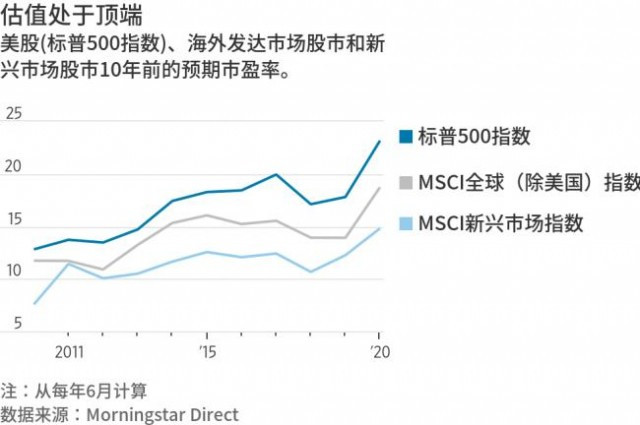

在截至7月31日的过去10年中,标普500指数包括派息在内的年化回报率为13.84%。相比之下,追踪发达国家股市表现的MSCI全球(除美国)指数以美元计算的年化回报率为5.3%,MSCI新兴市场指数以美元计算的年化回报率为3.69%。

这使美国股票的估值处于全球顶端。根据Morningstar Direct的统计,截至7月31日,标普500指数基于当前财年估测业绩的预期市盈率为23.84倍,MSCI全球(除美国)指数为18.57倍,MSCI新兴市场指数为15.84倍。

经济方面,很多国家从新冠疫情封锁措施中恢复的程度优于美国。不少投资专家表示,这使得一些国家的经济基本面强于美国。许多国家还实施了成效显着的经济刺激计划。

这些可以感知到的经济优势也体现在公司的业绩预期中。FactSet调查的分析师预计,今年MSCI新兴市场指数成分股公司的业绩降幅将小于标普500指数成分股公司。分析师还预计明年新兴市场公司的利润反弹幅度将高于美国公司。

这些分析师还估计,MSCI全球(除美国)指数中发达市场公司今年的利润降幅将超过标普500指数成分股公司的利润降幅,但预计这些发达市场公司明年的利润反弹幅度将大于美国上市公司。

对新兴市场的兴趣

一些投资经理对新兴市场特别热衷。过去三个月,新兴市场股市的表现已超越美国股市。

“考虑到未来全球经济增长动力可能源自哪里,新兴市场也许是人们应该投资的地方,”Cerity Partners驻芝加哥的财务顾问Karim Ahamed说。"新兴市场拥有年轻又充满活力的经济体,增长速度快于发达市场。"

他指出,新兴市场国家拥有比发达国家更年轻的人口结构,因此劳动力储备增长应会快于发达国家,从而为经济增长提供动力。

在应对疫情方面,许多新兴市场国家也做得不错。浦瑞兴金融集团(PNC Financial Services Group)首席投资策略师Amanda Agati表示:“在这方面,韩国是佼佼者。”她说:“这是新兴市场的一个有利因素,尽管不是每个国家都做得很好。”

中国等重要新兴市场的经济增长数据强于美国。国际货币基金组织(International Monetary Fund, 简称IMF)估计,美国今年GDP将萎缩8%,相比之下,新兴市场预计平均将萎缩3%。IMF预计,明年美国经济将反弹4.5%,而新兴市场将平均反弹5.9%。

许多发达国家在新冠疫情期间的表现也好于美国。Agati说:“在西班牙和法国等国家,我们看到了可能暴发第二波疫情的迹象。”“但他们已经证明,他们可以应对经济的暂时性停摆,而美国仍在与第一波疫情作斗争。”

许多投资专业人士非常赞赏欧盟能拿出一份7,500亿欧元(合8800亿美元)的财政刺激方案,这项方案于上个月获得通过。反观美国,虽然大多数分析师认为有必要再实施一轮刺激计划来提振经济,但民主党和共和党尚无法就此达成一致。

虽然IMF预计欧元区今年GDP萎缩幅度(料介于10.2%至8%)将超过美国,但认为明年欧元区的复苏幅度(料为6%至4.5%)将大于美国。

另一个可能提振外国股市的因素是美元疲软。截至7月31日,彭博美元现汇指数(Bloomberg Spot Dollar Index)较3月23日的高点下滑了9%。持续走软的美元使外国股票对美国投资者更具吸引力,因为在美元下跌时,外国股票以美元计价的价值会上升。

市场心理

嘉信理财(Charles Schwab)首席全球投资策略师Jeffrey Kleintop表示,市场心理的变化也将推动外国股市跑赢美股。“这与其说是基本面使然,不如说是行为因素的结果。”他说:“投资者的看涨预期会推动股市估值上升,10年下来,这类市场的估值都不便宜,而随着经济衰退的到来,投资者会重新调整预期,结果就是前面预期越高,估值下跌就越大。”

Kleintop指出,过去50年的市场历史一向如此,美国和外国市场的走向在每个经济周期结束时都会发生反转,周期的持续时间通常为10年左右。因此,他预计未来十年外国股市将跑赢美国股市。

他表示,那些客户基础与美国公司并无二致,而估值又更低的亚洲和欧洲公司,可能蕴含着真正的价值。

如何配置资金

那么,对外国股票感兴趣的投资者应该如何配置资金呢?分析师表示,对各国和各行业拥有广泛的多样化的投资能让投资者有机会分享外国股市上涨的红利,同时也可能降低下跌的影响。

Kleintop说:“不需要太复杂。”他认为,在投资组合中配置一只发达市场ETF和一只新兴市场ETF就能达到目的。他表示,这将使投资者有机会调整两者间的权重,因为在经济周期的早期,新兴市场股票的表现通常会跑赢发达市场股票,但之后可能会跑输。

两大发达市场ETF分别是Vanguard FTSE Developed Markets ETF (VEA)和iShares Core MSCI EAFE ETF (IEFA)。这两只基金都获得了晨星公司(Morningstar)的金牌最高评级。

两大新兴市场ETF分别是Vanguard FTSE Emerging Markets ETF (VWO)和iShares Core MSCI Emerging Markets ETF (IEMG)。 两者都获得了晨星公司的铜牌第三评级。

虽然广泛的ETF提供了一种方便又便宜的选择,但Cerity Partners的Ahamed说,一名优秀的主动型基金经理可以提供更多的下行保护。他建议将主动型和被动型基金结合起来。

Ahamed青睐的一只主动型共同基金是Harding Loevner Emerging Markets Advisor (HLEMX),该基金获得了晨星的银牌评级。“这是一只偏保守的基金,注重质量又兼顾成长,”他说。“这是一站式的解决方案。”

投资海外市场就不能不考虑是否对冲外汇敞口的问题。当美元下跌时,这种敞口有利,但美元升值就会损害投资,因为海外资产的美元价值会减少。

许多专家建议不要对冲外汇敞口,因为外汇敞口会使投资组合多样化,而对冲的成本可能很高,尤其是对新兴市场货币而言。Ahamed说:“如果你是长线投资者,不对冲才是合理的。”

许多专家说,不管怎样,现在都是考虑海外股票的时候了。Kleintop说:“大多数面临挑战的投资者都会缩回到上一轮周期中表现优异的资产中。”“这种直觉是错误的,眼下重新调整资产平衡(也就是转而投资海外股票)比过去10年中的任何时候都更重要。”

还没有评论

,点击发布!

网友评论