服务

央行再降申请房贷资格利率 给疫情下的房市加油

据加拿大《环球邮报》(Globe and Mail)今天报道,房屋贷款专家及业内人士预计,加拿大央行将在本周三,将其5年期按揭贷款的基准利率从目前的4.94%降至4.79%,因为目前本国多数商业银行的5年期按揭利率已经降至4.79%。而央行一般是根据加拿大6大银行最普遍的利率设定基准。

这个基准利率也相当于加拿大人申请房贷的资格利率,因此该利率下调,意味着买房者申请资格的下降,让加拿大家庭更容易获得贷款,也让已经开始发热的房地产市场增加更多的动力。

(FILES / GETTY IMAGES)

代表游说团体的加拿大按揭业务专业人士协会主席泰勒(Paul Taylor)说:“这将使资格审查变得更容易,或者说允许一些人能够借更多的钱来买房。”

2016年,联邦政府推出按揭压力测试,一方面确保借款人不会因借钱买房而背负太多的债务,另一方面则是旨在为房地产市场降温。新规实施之初确实起到作用,不仅减缓了加拿大人的借款速度,而且导致温哥华等地的房价下跌。

但现在借款人已经适应了压力测试,加之按揭利率一直处于历史上的低位,在经历了疫情最严重的4月和5月之后,无论多伦多及GTA,还是大温哥华地区,房市已经复苏,房价都开始上涨。

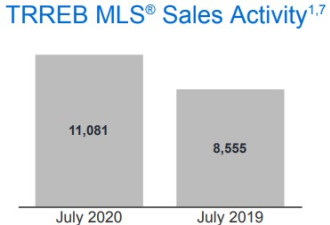

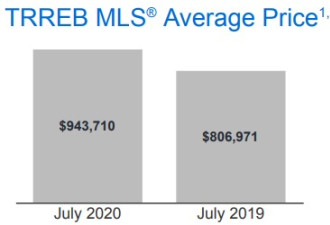

以GTA地区为例,7月份该地区房屋销量达超过1.1万套,不仅同比上涨29.5%,而且销量创了该月历史最高记录。与此同时,该月各类房屋平均售价涨到$943,710元,均价一年净涨13万多,同比也上涨了16.3%。

上月GTA地区独立屋均价已经连续3个月超百万,而多伦多市独立屋价格已经超过$154万,同比上升了26%。

加拿大利率比较网站Ratespy.com的创始人、贷款经纪人麦克利斯特(Rob McLister)表示:“如果您合乎资格取得房贷,那么就可能需要获得最后一加元来增强购买力。”

麦克利斯特表示,加拿大央行预期的调整将产生明显影响。他说,一位年收入为$70,000元借款人若没有别的债务,在首付5%之后,有资格再多贷款至少$4,000元。

加拿大7月份新屋动工量上涨16%

另据加通社报道,联邦房屋规管机构加拿大按揭及房屋公司(CMHC)今天发布的数字称,7月份按年新屋动工量达到 245,604套,比6月份的212,095套显著增加,涨幅16%,也大大高于金融数据公司Refinitiv的预测,由于新冠疫情影响,经济学家们普遍预期7月动工量只有210,000套。

CMHC表示,7月份新屋开工量大幅增加主要是受到城市多单位的新屋动工量的推动,为 184,431套,上升18.8%;城市独立屋新屋动工量为47,564套,也上升了12.3%,农村新屋动工量按季节调整之后则估计为13,609 套。

按月经季节调整之后年度开工率的六个月移动平均值也从6月份的 199,778套上升至7月份的204,376套。

(网络截图)

网友评论

网友评论仅供其表达个人看法,并不表明

51.CA

立场。

![[二手好物]各种生活用品](https://storage.51yun.ca/market-product-photos/422f550d-ff73-4fec-8b9c-38f9293a4f3f.750x1001.jpg)

看来提振房市是当下政府的重中之重。政府担心人们只抛不买,房市崩盘,出此下策,但治标不治本。长期来说,应该给石油,林业,农业,矿业,化工业,高科技的加拿大长项行业优惠政策,鼓励力人们在这些行业找工作,投资。否则出口业下降,然后就是自己吃自己,变成小农经济了。后疫情时代房市还是会挺不住的。

hahaha, 笑死人了, 多贷款四千块对百万以上的房价来说管什么用?

降息可能会导致更大的泡沫危机,如2008年的房市泡沫。现在世界很多国家都采取降息和量化宽松政策,希望能救回经济。

但是,降息很可能会导致更多人投资房地产、股市、黄金等等这些非实体经济,因为钱已经不值钱了,再加上炒房地产、炒股、炒黄金更能保值,也比投资实业能赚得快和多,尤其是现在楼价、黄金、股票都在飞涨。

另外一个原因是这一代人都看到了真相:打工永远出不了头,耗费一生也得不到什么。很多打工的只能用二三十年去供房或租房。很多人即使冒很大的风险也会借贷供房、炒房。

再者,很多公司即使投资,也会投资偏向于AI、自动化、其它高科技行业,而忽略了很多实业。此外,现在很多商业都追求低成本、高利润,因此很多公司宁可将生产线放在生产成本较低的国家、进口,也不会在本地制造。

现在的股市一有风吹草动,一天就可以跌几百或过千点,不仅是营业利润的问题,也是政治问题。另一波失业潮、商业倒闭也会一触即发。很多国家的政府赤字日益严重,物资也开始越来越不充足,天灾、战争越来越频密。现在借了房贷的,要战战兢兢,如履薄冰,小心失去了工作。

恐怕又要掀起另一个全球性金融灾难。