服务

市值突破2万亿美元,苹果创造历史!

导读:截至本周三,苹果股价今年涨近60%,较3月疫情爆发打击下的低谷回涨逾100%,四五个月内市值增加1万亿美元。看多者认为苹果在未来12-18个月将有“十年一遇”的机会,而且有5G技术的iPhone 12将代表公司最重要的产品周期。也有人提醒要保持谨慎,毕竟估值扩张太快,而且面临一些风险和监管压力。

01

苹果创造历史!市值突破2万亿美元

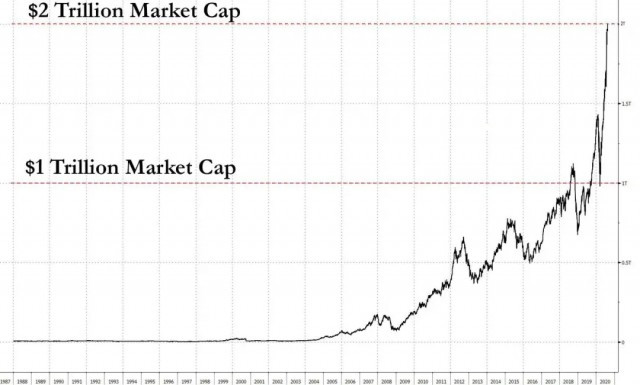

美东时间8月19日成为美股史上一个有特殊意义的日子,在这一天,苹果创造了历史。

8月19日美股早盘尾声时,苹果股价升破468美元,日内涨幅超过1.2%,本周第二日创盘中历史新高,并且市值突破了2万亿美元,成为首家市值迈过这一大关的美国上市公司。

午盘苹果涨幅继续扩大,午盘之初股价刷新盘中新高时涨幅接近1.4%,此后随着大盘转跌回吐多数涨幅,最终仍收涨0.13%,连续第二日创收盘历史新高,但到收盘时市值已不足2万亿美元。

值得一提的是,苹果是在今年3月因美国疫情爆发美股重挫的打击下取得了这样的成绩,有分析师指出,苹果的市值实际上是在四五个月内增加了1万亿美元,估值从被低估变为高估值,如此迅速的增长令人难以置信。

本周三的创新高无疑是给苹果在美股史上又添了一重荣耀。毕竟,在2018年8月2日,苹果就成为了首家市值突破1万亿美元的美国上市公司。

今年初以来,苹果股价累涨将近60%,目前已较3月疫情爆发后的低谷回涨100%以上。评论认为,如此强劲的反弹是市场对苹果即将推出的5G iPhone持乐观态度,并且二季度的强有力业绩也带给市场信心。

上月苹果公布的财报显示,在疫情造成美国经济遭遇上世纪30年代大萧条以来最严重经济下滑的二季度,苹果的各类产品和全球各地区的销售业绩仍全线增长,总营收和每股收益(EPS)均创同期最高纪录,iPhone销售额优于预期不降反升,活跃设备安装量创新高,服务收入双位数增长。财报公布后,苹果股价更是一路上扬,在上月末市值超过了全球最高市值上市公司沙特阿美。

还有评论认为,股价上涨反映出,投资者对苹果从iPhone转向其他产品和服务的业务重心转移越来越有信心,也反映出,疫情危机期间大机构投资者的普遍投资转变。

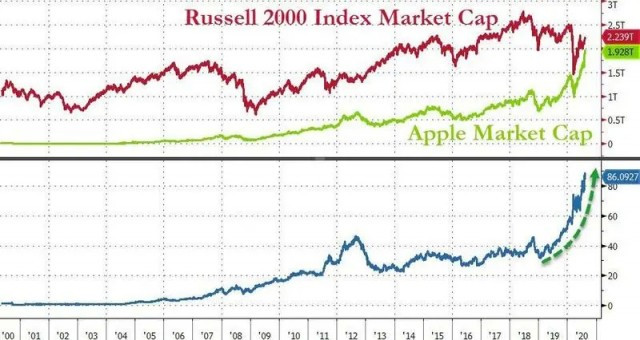

除苹果外,亚马逊、微软和谷歌母公司Alphabet的市值目前都超过1万亿美元,前两者还是市值排名第二和第三位的美国上市公司。这些美国科技巨头的总市值已超过6万亿美元。

02

市值这么高,还值得买吗?

“这真让人吃惊。过去的40年里,没有一只股票的市值能让这么多其他公司的市值相形见绌,”研究公司Sundial Capital Research Inc. 创始人Jason Goepfert在研报中写道。

对于这样一家昂贵的科技巨头,市场的争议比较大。一些人认为目前估值已经处于很高位置,需要谨慎对待。也有乐观者认为动能充足,股价将进一步走高。

就在最近,至少有两家投行上调了苹果公司的目标价。德意志银行将该股目标价从440美元上调至480美元,重申买入评级。

Wedbush重申对苹果公司的增持评级,更引人注目的是,他们将目标价从475美元上调至515美元。这是华尔街给出的最高预期,还预计最乐观情形下可达600美元——届时,苹果市值将冲上2.5万亿美元高位。

03

看多股价

Miller Tabak首席市场策略师Matt Maley认为,苹果还没有推出新产品,虽然这并不意味着该股出现“郁金香泡沫”,但确实有回调的需要。

乐观看多苹果股价的Wedbush分析师Daniel Ives则表示,市场低估了消费者对苹果公司下一个产品周期的需求,预计下一个产品周期将完全由5G及相关设备组成。

他还称,苹果公司在未来12-18个月中将有“十年一遇”的机会——在全球9.5亿部正在使用的iPhone中,大约有3.5亿部有可能进行升级换代。

Daniel Ives对即将发售的iPhone 12持乐观态度,预测这款机型的销量将“明显增加”。

iPhone 12将代表着iPhone 6在2014年发售以来库克领导下的苹果公司最重要的产品周期。尽管消费者支出环境疲软,但这部机型仍将是苹果公司未来增长故事的又一个决定性篇章。

他预计,5G iPhone将在秋季上市。他说,下一代4G手机可能会在明年年初以更低的价格上市。

德意志银行分析师Jeriel Ong给出了看多苹果股价的六大理由:

标准普尔500指数的远期市盈率已从2015-2019年的大约17倍,升至最近的23-24倍。这给苹果带来推动力。

在iPhone收入稳定、iPad和Mac稳步增长的情况下,股价大幅滑坡的风险不高。

苹果已经越来越多地将其生态系统的不同部分整合在一起。

苹果的收入结构更多地转向了利润率更高的服务和软件。

在Apple Watch和Air Pods的推动下,苹果公司的可穿戴设备收入正在增长。

苹果的股票回购策略“日益受到重视”。

Jeriel Ong表示,他给出了的480美元目标价,是以2021年苹果公司实现28倍PE为测算基础的,略高于其他大型科技股同行:

凭借稳定的毛利率和经营利润率,以及稳健的资产负债表,苹果股票有可能表现强劲。将苹果公司的总体业绩增长潜力和盈利能力与同行的同类增长预期进行比较时,我们认为,对苹果给出略高于行业均值水平的估值是合理的。

04

风险仍存

考虑到最近苹果的股价和估值双双飙升,Ong表达了谨慎,因此保持买入评级不变。

天风国际分析师郭明錤在周日发布的报告中表示,封杀微信事件将对iPhone产生重大影响,如果苹果公司被迫将微信从其全球应用商店中移除,中国市场的iPhone销量可能会下降25%到30%。其他Apple硬件装置,包括AirPods、iPad、Apple Watch与Mac的年出货量将下降15%-25%。

美银美林分析师Wamsi Mohan上周宣布下调苹果公司评级,从买入降至中性,理由是市盈率增加速度太快,已经将该股估值推到了很高水平。

他概述了几种潜在风险,包括:股票回购带来的影响较小;如果民主党如果赢得选举,则公司税率可能提高;5G iPhone的毛利率存在压力;苹果应用商店面临的反垄断监管压力比对手更大。

还没有评论

,点击发布!

网友评论