借2万还60多万还不够 85后白领卖车还欠10多万

39550元,这是他现在每周要还的钱;而一年前,他只想借2万元给孩子看病。

“我决定不还钱了。”近日,广州的孙磊向南方+记者反映,他可能陷入了“套路贷”的圈套,中介不断介绍新的高利贷机构来“帮”他还贷,而这些高利贷机构似乎又像同一家公司。

孙磊称,他前后还款已达60万元,卖了车,欠下亲友10多万元,而“以贷偿贷”的窟窿却越来越大。他的遭遇与套路贷“转单平账”的特征十分相似。

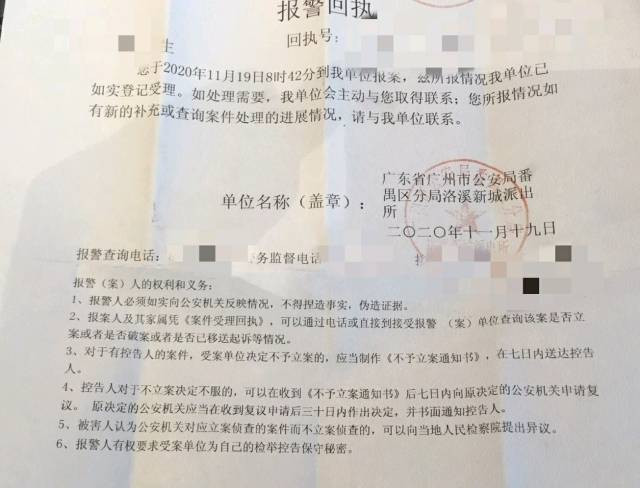

面对高利贷催收,孙磊不敢上班,更不敢回家。目前,他已向番禺公安报警,警方正在进一步调查。

孩子患病需要钱,他借高利贷周转

去年10月,孙磊三岁的孩子患了急性病,没有医保,住院治疗又急着用钱。他凑了10多万,还差约2万元。他没告诉家里老人,不愿让他们担心,便上网找借钱的办法。

孙磊回忆,他在百度搜索“广州借钱”,在“58同城”上联系了一家“资金周转,借资服务”的商家。对方称其为中介,需要孙磊提供身份证、微信账号和银行流水,进行资质审查。

孙磊日常还高利贷的流水。

孙磊称,中介介绍了一个高利贷公司,2万元借款,砍头息4000元,中介费1000元,到手只有1.5万元,合约规定每周要还3000元,分10周还清,一共还3万元,比本金翻了一番。粗略估算,年化率超过500%。

权衡过后,孙磊决定借款。85后的他在一家商业公司上班,税前月薪约2万元,觉得两个月还上3万元并不算难事。孙磊说,钱一到手,他就打进了医院的账户,给孩子治病。前两周一共还了6000元,他按期填上了,但到了第三周,孙磊没钱还了。

“工资还没发,又不好意思找朋友借。”孙磊说,碍于面子,最初没有和亲朋好友提高利贷的事情。

还款日期临近,提醒信息接连发来,逾期一天要补1000元违约金。孙磊很焦虑,他怕还不上钱,也怕家人、朋友、单位知道这件事情。

孙磊说,他提前主动与放贷方协商,希望能宽限几天。对方却不着急,说可以推荐另一家借贷公司,提供形式相同的高利贷,用新贷的钱补上上一笔的窟窿。

孙磊同意了这种方案。起初他并不在意,想着工资足够高,迟早能填平这个小坑,岂知下面竟是深渊。

以贷偿贷无底洞,高利贷种类花样多

孙磊掉进了还高利贷的黑洞。

孙磊说,拿到第二笔“2万元”的高利贷时,他稍稍松了口气,但到第二周,他要还的钱已涨到了6000元。

“再过两周,工资全部填进去,钱也不够了。”孙磊说,无奈,他只好再找借贷方协商,对方又推荐了一家放贷公司。以高利贷养高利贷,债务很快就翻番了。

中介时常主动联系孙磊放贷。

孙磊回忆,2019年12月,他欠钱的机构上升到了六七家,一周就要还1万多元。孙磊只敢告诉老婆,夫妻俩只好硬着头皮和家人朋友借钱。

孙磊一心想着还钱平账。他回忆,2019年12月,他预支了4万元的年终奖,把坑填起来点,而剩余的债务只好靠借高利贷偿还;今年3月,他把车卖了6万元,还了一些,但还是没结清;6月,他和妻子四处借了9万元一次性结清了几笔债务,但总是差一些,很快债款又抬升了……

以贷养贷债务抬升,筹钱还贷债务下降,在波浪式变化中,高利贷一直平不了。

孙磊十分熟悉高利贷的套路,一般减掉砍头息,只有八成到手,10周内,还款数都会翻番,而年化率大多超过500%。“比如1万元,到手只有7700元,8周还清1.36万元,年化率大概是530%。”孙磊举例。

孙磊还借过一种2万元的日还贷,每天需要打300元过去,直到能一次性偿清2万元本金为止,“这种压力更大,年化率也超过了500%。”

这些账是他事后才算清的,那段时间,他最怕的就是逾期。

“过一分钟就算逾期,每天要交5%的逾期费。”孙磊表示,催收的人电话消息不停,有时还会到他的单位和家门口“堵人”。很多时候他借钱凑不够还款数额,只能先交逾期费,“2万元贷款一天就要1000元。”

孙磊努力不让雪球滚大,却也深陷泥潭拔不出身。

中介债主套路多,周还近4万元终崩溃

孙磊称,还不上钱的时候,中介“钱总”都会给他“支招”,到哪里找谁借钱。“交易地点大多在番禺区一座写字楼附近。”孙磊表示,这些机构虽然名称不同,但像是一个组织。

“借条上对方不会写借款人姓名,只要我按手印。”孙磊称,完成还款后,对方会当场撕毁借钱,不会给借款人任何凭据。

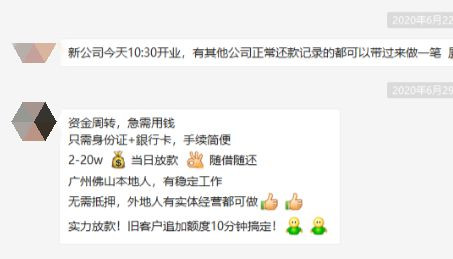

记者看到,孙磊和中介“钱总”的聊天记录里,“钱总”时常会主动找孙磊放贷,“新公司开业,有其他公司正常还款记录的都可以来做一笔”,“当日放款,随借随还”……

孙磊的2万元日还高利贷流水。

孙磊表示,放款的审批流程十分简单。聊天记录中,孙磊曾询问,是否需要多发些资料让对方审查,而“钱总”则说“不需要,过去直接批”。

孙磊告诉记者,新的借贷公司审批贷款时,不会看银行流水,而是会询问是否在另一家借过款,哪怕是欠这家公司的钱,对方也会放款。

孙磊表示,“钱总”时不时还会“提醒”他删掉聊天记录,理由是避免被新的放贷公司发现自己借高利贷养贷的行为,“其实他们相互间都熟悉,也知道我的情况”。

苦苦支撑到今年11月,孙磊彻底垮了。他给记者细数了目前待还的十一个债主的虚拟名,每周还贷数额从1450元到6600元不等,加起来则达到了39550元。

报警次日被打,他或遭遇“套路贷”

窟窿太大,孙磊横下心,决定不还钱了。

在过去一年里,他以做生意为由,向亲友借了很多钱,每月工资一发全部用来还钱,卡里的余额常常只有几元几毛。除了高利贷,夫妻俩还欠了亲友一屁股债,在亲友间抬不起头。

孙磊报警后,警方已受理并开始调查。

曾经碍于面子,如今体面已变得一地稀碎。他已向朋友借不到钱,却养成了加息的习惯。

“周六借2000元,下周一还,补200元利息。”“我现在信用卡里也支不出钱。”看着和朋友的聊天,孙磊难掩尴尬。

向家人摊牌,得到父母的鼓励,他稍稍放松;催收的电话接连打来,他又神经紧绷。他在网上看到了套路贷的案例,觉得自己陷进了套路贷骗局。

广东省高级人民法院刑一庭庭长陈小飞曾指出,“套路贷”违法犯罪分子大多会披上各种合法外衣,对外以“小额贷款公司”“投资公司”等进行伪装,以“无抵押、当天放款、零首付”等为噱头,诱骗被害人签订虚假借款合同,以转单平账的方式或提起虚假诉讼等方式非法占有被害人及其近亲属的财物。

孙磊的遭遇恰恰与套路贷“转单平账”的情况相似。

《最高法最高检关于办理“套路贷”刑事案件若干问题的意见》中明确指出,恶意垒高借款金额是套路贷的常见犯罪手法。当被害人无力偿还时,有的犯罪嫌疑人、被告人会安排其所属公司或者指定的关联公司、关联人员为被害人偿还“借款”,继而与被害人签订金额更大的虚高“借贷”协议或相关协议,通过这种“转单平账”“以贷还贷”的方式不断垒高“债务”。

孙磊说,11月19日,他去派出所报警,向警方反映了自己的遭遇。第二天下午,他出门后,被两个壮汉拉到墙角殴打,“对方没有逼着还钱,也没有提报警的事情,只说下次砍死我”。

孙磊躲了起来,也让妻子回了娘家。他不敢去单位上班,更不敢回家,就怕遇到催收的人。一个本应幸福的中产家庭,被高利贷折磨得心力交瘁。

25日下午,记者致电番禺区公安,警方表示已受理案件,正在进一步调查中。

(文中孙磊、老金为化名)

还没有评论

,点击发布!

网友评论