服务

36岁单身男年薪$10万,买不起多伦多的Condo!

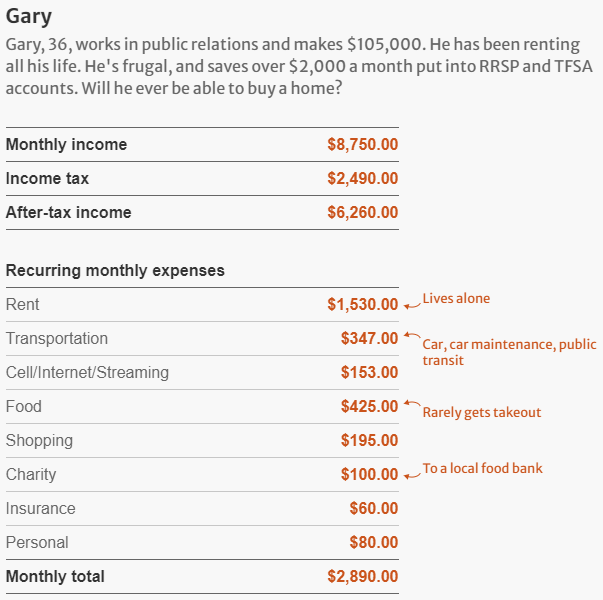

36岁的Gary老哥生活在Oshawa市,他感觉自己的人生陷入了一个停滞不前的阶段。他有一份稳定的工作,在公司负责公共关系,年薪$10.5万。

他说:“尽管我在存钱这件事上保持着一定的纪律性,但是我仍然还没到达可以买房的阶段。其中的部分原因是,我不想要走通过买Condo来建立资产的道路。”

Gary表示,他实际上是讨厌拥有公寓的想法的,但是就算他想在GTA买一套公寓,也无法负担得起。“即使是Condo,我也买不起,因为债务会使我感到恐惧,我至少得给20%的首付。”

其实,Gary是一个非常节俭,花钱很有计划的人,他在20多岁的时候就还清了$4万加币的学生贷款。多年来,每当发薪日到来,他就会把数千加币存入储蓄账户。

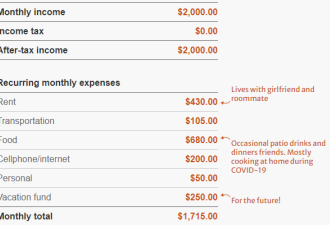

“我有一份退休一次性给付的养老金,TFSA账户有$8万加币,RRSP账户有9.5万加币,两个账户都已经存满。我还存了一笔$1.5万的应急款,一笔$5000加币的换车款,和一笔$1000加币的应急医疗/牙医款。而且,我还会保留一定的每月预算,为年度大开销提前省钱。”

Gary如此周密的财务计划影响了他的日常开销,也影响了生活质量。在疫情期间,他每周只需要去一次办公室,并且会带饭。他常买的外卖,就只有咖啡。

周末的时候,Gary会和朋友们参加一些户外活动,比如骑自行车、慢跑或者野营。除此以外,就是打打游戏,或者和家庭朋友视频聊天,所有这些都是非常低成本的活动。

疫情还减少了他的其他花销,包括健身房会员每月$100-$150加币,还有交通费每月$350加币以上。

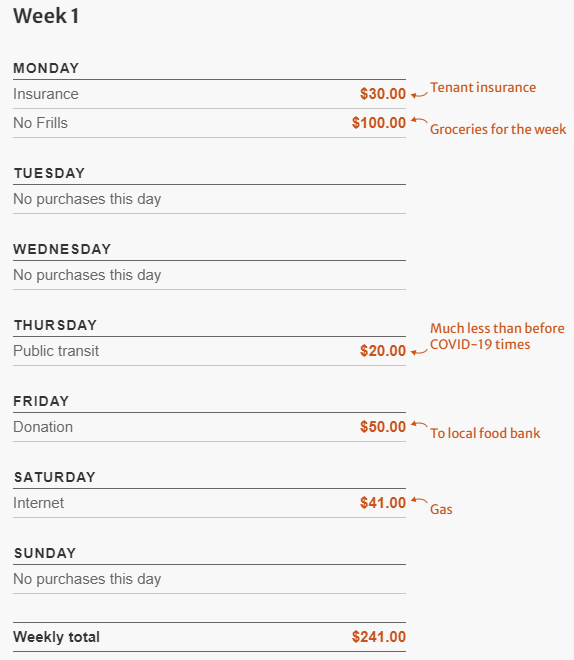

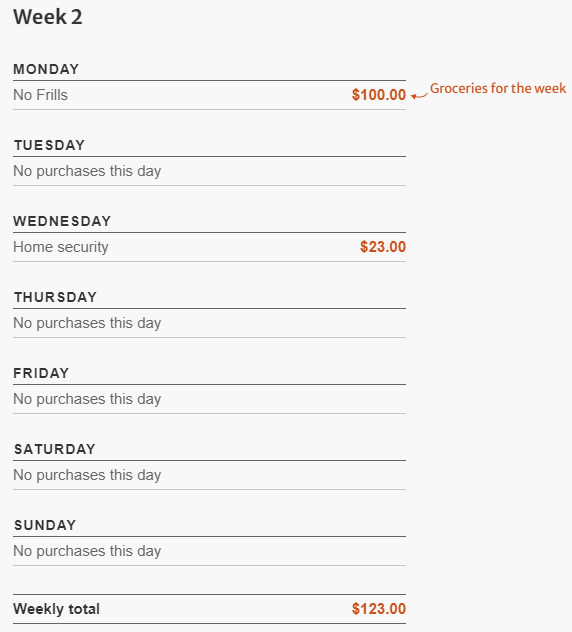

让我们一起来看看Gary的两周花销清单:每周去No Frills超市花$100加币,给当地食品银行捐赠$50加币,其他也都是日常必需开销,根本没有在吃喝玩乐方面花钱。

目前,Gary的目标是在4年内更换自己的二手车,攒出足够的退休金,并在未来15年内照顾自己年迈的父母。另外,他还有一个问题,就是要不要买房?

“在GTA及周边地区各类房型的价格逐年上涨14%的时候,我是不是应该继续接受一直租房的命运。而且,我也越来越无法承担20%的首付。”

对此,理财专家Jason Heath提出了以下几点建议。

1 Gary提到房价每年上涨14%,使他愈发无法承担首付。但是,房价的上涨是不稳定的。而且房价上涨带来的实际资产增长是没有这么多的,会付出其他一些成本。

2 Gary在节省方面做得很好。RRSP和TFSA账户的额度已经用完。如果拿出TFSA里的$8万,和RRSP首次购房者计划的$3.5万,他将有$11.5万加币可作为买方首付。

如果他的目标是20%的首付,那么他只能买大约$57.5万的房子。如果他想要的是house,而不是condo,那么他需要做出让步,减少首付的比例。

3 他其实要比自己想象的更加富有。除去所有的花销和加入的养老金计划外,他每月可以节省超过$2600加币。

如果他的养老金可以提供不错的利益,并且他为雇主工作的时间足够长,那么他最终可以获得足够的退休生活费,来自工作养老金和政府养老金。

这并不是说他不需要为退休养老而另外存钱,而是说他也许不需要每年存$3万加币。他也许可以把这笔现金流投入到抵押贷款之中,如果没有必要的话,他也没必要非得给20%的买房首付。

4 建议Gary在生活上可以自私一点。既然疫情可以让他省出额外的生活费,那就可以花在一些琐碎的事情上,生活并不需要一直一味地省钱。

有时候人们会为了长期退休而省钱,但最后却没有提早退休;或者有人为了梦想的房子而省钱,但最后却没有买。世事难料,建议Gary应该尽力在为明天而省钱和生活在当下之间,保持平衡,两者都很重要。

听了专家的建议后,Gary对未来充满了希望。他会等待在多伦多买房的机会,也会考虑降低首付比例。由于节俭和省钱已经成了他多年以来一贯的作风,因此他表示:“花更多的钱,善待自己,得需要时间来适应这样的生活。”

参考阅读:

https://www.thestar.com/business/personal_finance/2020/11/30/this-older-millennial-who-makes-105000-a-year-is-wondering-if-hell-ever-be-able-to-buy-a-house-in-toronto-or-if-hell-be-renting-forever-what-should-he-do.html

生活服务

越是这样精打细算的人,越抠门,更别谈在多伦多市中心买condo。

回复

多伦多从上世纪80年代开始, 到现在的这40年, 有3次房地产大涨的时候, 每次都持续好多年. 本地人即使只抓住其中的一次, 到现在也是50万以上的盈利, 都抓住那就是200万以上的赢利, 足够退休了. 所以本地人30岁以上的, 还穷的买不起房, 或有房的没有啥净资产, 都是自己的问题, 怨不得别人, 越是50,60岁的越应该有净资产! 少出国旅游几次, 不买新车开二手车, 少去餐馆消费, 把钱省下来做首付, 不要没买房就做月光族, 早买房早获利, 苦尽甜来.

回复

这个人如果在Oshawa住,那早该买房了,付贷款算投资,加上房子升值,现在买那里的独立房大概都行了。

回复

瞎扯淡,这个收入买公寓是没问题的,买独立房差点。

回复

原来贷款可以是收入的5倍, 结果自由党政府上台后限制百姓买房, 削减成最高是收入的4倍, 美其名日"维护金融稳定, 降低风险", 搞得大批首次买房者贷不到足够的款, 总是差10-20万, 只能继续花钱租房. 这哥们贷款不足买不到房, 去骂土豆总理吧, 他干的!

回复

收入是少了一点,但单身汉活的潇洒自如!结婚后在考虑买房更合理!

回复

查看全部 17 条评论

查看全部 17 条评论

网友评论