服务

节后第一天,央行为何净回笼2600亿资金?

牛年春节前,央行公开市场操作已经展现出稳健风格,跨节投放力度小于预期;春节假期后第一个交易日,央行祭出了近年罕见的操作——大幅回笼逾2600亿元。

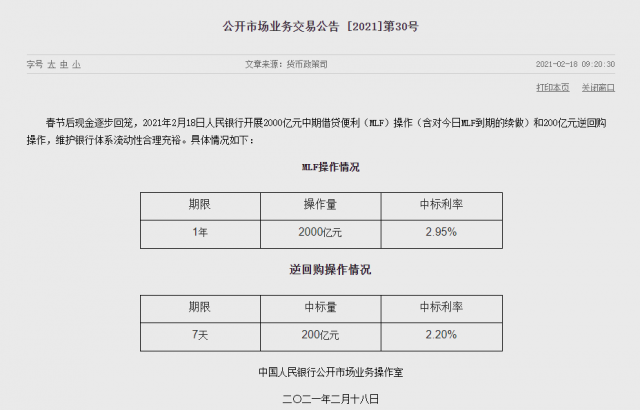

央行的公告称,春节后现金逐步回笼,2021年2月18日周四,人民银行开展2000亿元中期借贷便利(MLF)操作,利率维持在2.95%不变;以及200亿元逆回购操作,中标利率持平于2.2%。

统计显示,本周中国央行公开市场共3800亿元逆回购和2000亿元MLF到期。其中,周四和周五逆回购到期规模分别为2800亿、1000亿元;周四还有2000亿元MLF到期。由于春节期间到期资金顺延至工作日到期,节后首日即2月18日有2000亿元中期借贷便利(MLF),叠加2800亿元逆回购到期。

2月18日,央行实现净回笼2600亿元。

18日上午,资金利率上行,债市承压。有分析人士认为,考虑到央行近期操作情况以及节后仍有大量资金到期,资金面波动料继续。

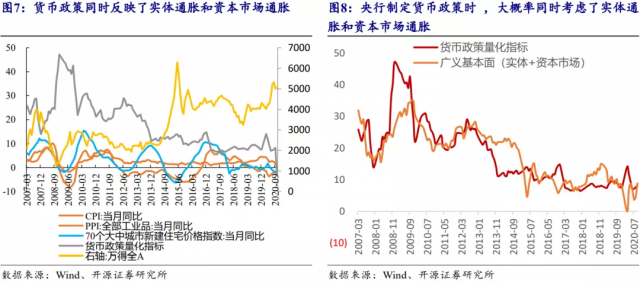

开源证券杨为敩、孟子君团队认为,货币不仅能创造实体通胀,也能创造金融通胀,央行在制定货币政策时,大概率同时考虑了实体通胀和资本市场通胀:

1)平抑资本市场的波动同平稳实体通胀一般,是货币政策重要的目标之一。资本市场无论处于通胀或通缩状态,都不会影响居民或企业的实际购买力或生活及用工成本,但资本市场的大幅变动却会引起财富的明显转移;

2)货币政策早已不是单纯的经济基本面的因变量。在历史上的若干阶段,货币政策会单独因股票市场的波动去平稳股票市场,且这种货币政策变化是当期的经济基本面难以解释的。

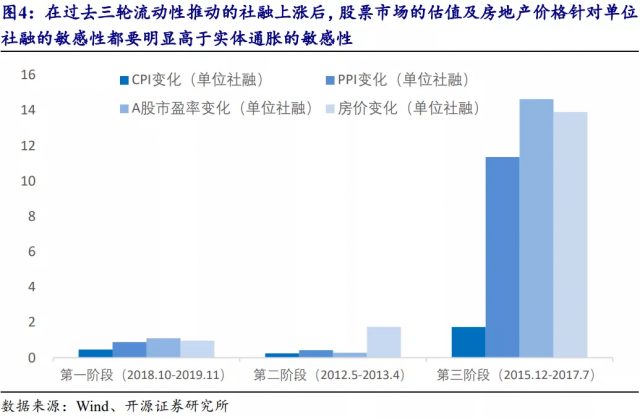

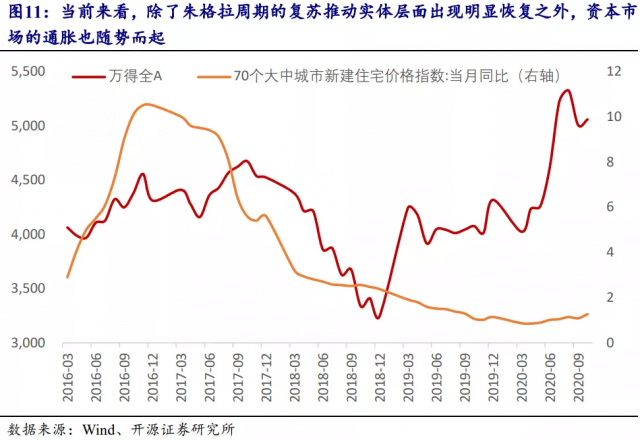

该团队进一步解释,以货币政策量化指标为因变量,通过数据回归可以发现,当仅仅选择实体指标(工业增加值、CPI、PPI)进行回归时,模型的拟合优度约44%;当加入资本市场通胀指标(万得全A、70个大中城市新建住宅价格指数)再次进行回归时,模型的拟合优度提高到了67%。

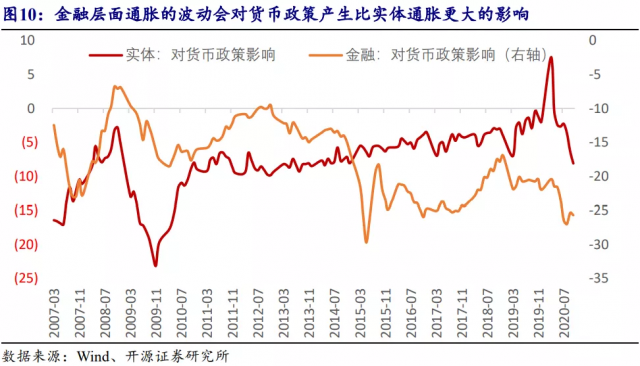

开源证券认为,实际上,实体基本面的波动似乎已经对货币政策的影响越来越小。

如果把实体通胀和资本市场通胀共同看作构成广义基本面的两个因素的话,可以看到,只要经济不因朱格拉周期而出现大起大落的话(如2008-2009年、2020年),实体层面几乎不会对货币政策产生频繁且剧烈的影响;而相应地,即使基本面不在朱格拉周期的转折阶段,金融层面通胀的波动也依然会比较剧烈,且至少会对货币政策产生比实体通胀更大的影响。

当前来看,除了朱格拉周期的复苏推动实体层面出现明显恢复之外,资本市场的通胀也随势而起。譬如,2020年一季度之后,股票市场的指数已经出现了明显的飙升,而这也在一定程度上同实体基本面一并带动货币政策趋紧。

由此,无论从狭义基本面还是广义基本面来看,货币政策后续的趋势可能仍然偏紧,且利率债市场的熊市仍然未能走完,当前的机会充其量的阶段性的波段机会。

还没有评论

,点击发布!

![[集市好物]IKEA 床和床墊桌子](https://storage.51yun.ca/market-product-photos/8c7b3175-2a2f-4693-9bf7-590e1a0c9560.1080x1440.jpg)

网友评论