服务

王振华猥亵9岁女童, "小王总"上任股价回升

种种迹象表明,“黑天鹅”事件给千亿级房企新城控股带来的负面影响,正在淡去。

2020年,是王晓松临危受命后首个完整的财年。在最新的业绩发布会上,34岁的董事长王晓松一脸从容,对着镜头微笑招手。

2020年,新城控股实现合同销售金额2509.63亿元,同比下滑7.3%;累计销售面积约2348.85万平方米,同比下滑3.4%。据克而瑞数据,新城控股2020年销售金额排名第12位,销售面积位列第10位。

在最新的业绩发布会上,王晓松介绍,2021年,新城控股的销售目标为2600亿元,商业总收入85亿元,新开业吾悦广场30座。这也意味着,合约销售金额增速仅为3.6%。要知道,2016~2018年,新城控股销售金额增速分别为104%、94%、75%,那是属于新城的狂飙岁月。

对新城控股而言,高增长的打法或许已经不适用,风波之后,“小王总”王晓松更在意稳健。

在王晓松的表述里,房地产行业已经从“冲浪运动”变为“帆船运动”,浪是看得到的,但是风是看不到的,要“找准风向才能迎风而上”。

负面影响正在淡去的另一参照指标是股价。作为新城控股的灵魂人物,王振华的丑闻曝光后,新城控股旋即惨遭抛售,股价从40元上下,接连吃三个跌停板,一度跌至20元左右。

彼时,一位重仓新城的股民曾向记者抱怨,这是其最失败的一次投资,“跟吃了苍蝇一样恶心。”

不过,资本逐利的本质很快显露出来。新城控股的股价在2019年下半年得以拉升,2021年3月初还一度突破50元,2020年业绩出来后,股民直接沸腾了。在某投资社交平台上,股民对新城控股的走势,也多数都是看好的声音,没有了一年半前的愤怒和谩骂。截至4月13日收盘,新城控股报收48.2元/股,总市值为1089亿。

从小镇青年到千亿房企掌舵人

猥亵女童被曝光前,稳重、低调,一直是江苏武进商人王振华的标签。这种标签,在其子王晓松的身上也能看到。不过,当王振华以千夫所指的方式被迫“高调”时,外界才得以瞥见,这位千亿房企的掌舵者,在低调的现实世界中,另一面竟是恶魔。

1993年,31岁的王振华与房地产结缘,也开始了其个人野心和财富的扩张之路。在这之前,年轻、有才的王振华用5年时间,当上了棉纺厂车间副主任,随后,在时代的机遇中,又办过纺织厂,并积累了第一桶金。

在王振华的述说中,偶然间看到的一本书——《投资潮中永不沉没的船——房地产》,启发了他从事房地产行业。不过,在《三联生活周刊》的报道里,王振华是赶上了村镇房改造的机遇,而“新城”的由来,更是当地政府早年提出的常州武进新城区的概念。

1993年7月,武进湖塘镇多了一家房地产企业,即武进新城开发投资建设有限公司,也就是新城控股的前身。

以湖塘镇为起点,20多年的时间里,王振华凭借自己的手腕,将新城的版图从镇到区,再扩张至常州市,最后将据点设在上海,并将触角伸至全国123个城市。

在这背后,昔日王野鸡村王三大的儿子、名不见经传的王振华,已是各大财富榜的常客。2020年,王振华、王晓松父子以435亿身家,名列胡润百富榜第106位。

2002年,对于王振华和新城控股来说,是一个重要的节点。在这之前,王振华的商业版图还未走出常州市。这一年11月,长江商学院第一期EMBA班在上海东方君悦酒店举行开学典礼,王振华是105名学员之一,马云也在其中。

几个月后,王振华成立了上海新城创置房地产有限公司,开始向上海转移。彼时,房地产市场“向一线城市进军”的号角已经吹响,广州的富力地产开始试水北京,顺驰的孙宏斌准备走出天津,绿城的宋卫平也开始进军上海。

2009年,新城控股将总部搬迁至上海,并开始涉足商业地产项目。但新城控股真正为外界所知,是在2015年。

关键节点在2015年,这一年的12月,新城控股成为首个成功由B股转A股的民营企业。王振华的儿子王晓松被任命为上市公司总裁、总经理,成为当年最年轻的A股总裁,外界议论纷纷。

在资本市场大发光彩的同时,新城控股提出新五年发展战略模式——住宅+商业双核驱动,即以住宅开发为主,兼顾选取地块进行商业综合体的开发运营。这一年,新城控股仅为300亿规模的企业,吾悦广场全国开业或在建的数量为20余座。

旋即,“地产黑马”新城控股开启了狂飙突进的时代。2016年8月,新城控股高薪请来了两员大将:陈德力和章晟曼,前者为前万达商业地产副总裁,以高效执行力闻名行业;后者曾在中国财政部、世界银行、花旗集团等就职。新城控股的商业项目吾悦广场得以快速复制,陈德力功不可没。新城也被称为“小万达”。

在“千亿”目标的驱动下,新城控股在2016~2018年三年间,增速惊人,合约销售金额增速分别为104%、94%、75%;新增总建筑面积增速分别为49.8%、138.22%、40.68%。2018年,新城控股合约销售金额突破2200亿元,首次挤进TOP10,排名第8。

但在2019年7月3日,新城控股的高速扩张之路,被人为地按下暂停键。这个人不是别人,正是王振华。

当日,上海警方对外证实,王振华因涉嫌于6月29日在万航渡路一家酒店猥亵一名9岁女童,已被采取强制措施。同年7月10日,上海市普陀区人民检察院以涉嫌猥亵儿童罪依法对王振华及同案犯周燕芬批准逮捕。2020年6月17日,普陀区人民法院一审判处王振华有期徒刑5年,周燕芬有期徒刑4年。

切割创始人

在需要接班的二代中,恐怕没有人会和王晓松一样感同身受。

生于1987年的王晓松,比王思聪大一岁。两个同属地产二代的年轻人,都有一个共同的称号“小王总”。但两人性格迥异,王思聪高调、不羁,时常成为话题人物,喜欢电竞、文娱;王晓松则给人低调、务实的印象,而且愿意子承父业。

和王思聪有着丰富的海外留学和生活经验不同,王晓松在家乡江苏常州武进长大,求学也没有出省。2009年,22岁的王晓松从南京大学环境科学专业毕业后,就立即进入新城地产。

在担任常州公司工程部土建工程师、上海公司工程部助理经理等职务后,2013年2月,王晓松从“老将”吕小平手里接过新城地产总裁一职。2015年,新城控股B股转A股,并吸收了新城地产,经过几年锻炼的王晓松被任命为新城控股总裁、总经理。28岁的王晓松,成了少见的年轻总裁。

意外的是,2016年10月,王晓松以一封内部信的方式,宣布辞任总裁一职,因为要“专注于处理个人事务”。也有媒体报道,由于王振华不同意王晓松的婚姻,而导致双方不和。之后,王振华再度兼任董事长及总裁职务。

王晓松出走,被外界视为父子二人之间的博弈。2018年8月,瘦了一大圈的王晓松回归新城控股,再度成为集团总裁,并分管商业开发事业部。此时的新城控股却已经比两年前“胖”了很多。

王晓松没想到的是,一年后,王振华亲手制造的“黑天鹅”事件,还在等着他。

新城系旗下有三家上市公司,即以房地产开发为主的新城控股、聚焦产业投资的新城发展,以及从事物业管理业务的新城悦。丑闻曝光后,王晓松做了紧急处理,切割王振华与公司的关系,包括卸任一切职务,并在官网删除与其有关的讯息。

据《棱镜》2019年报道,为了应对丑闻风波给新城控股带来的巨大压力,王晓松多方拯救。为了缓解现金流,王晓松准备出售40个地产项目。2019年财报披露,报告期内,新城控股已累计对外转让24个项目公司的全部或部分股权,协议约定的交易对价累计约为118.56亿元。为了求得支持,王晓松还去拜访了地方政府和金融机构。

在资金紧张的情况下,2019年下半年,新城控股拿地速度近乎停滞。但2019年,仍有21座吾悦广场开业,期末累计开业63座。王振华曾定下目标,2020年,开业100个吾悦广场、租金收益达到100亿元。

现实是,王振华失算了。

吾悦广场租金公允价值变动成利润来源?

2019年业绩发布会上,挑大梁的王晓松主动下调2020年销售额,并喊出“由增量转向提质”的口号。

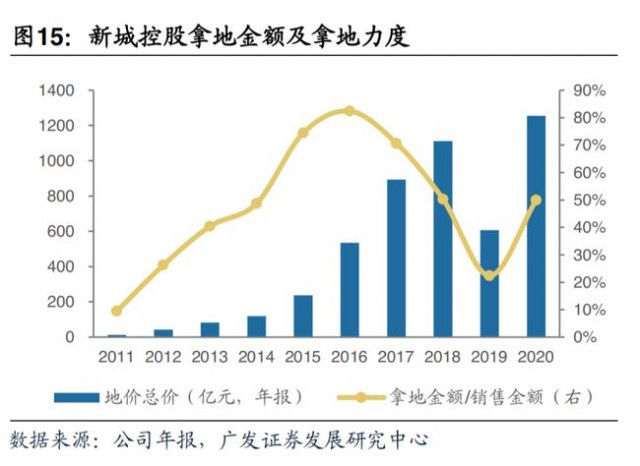

不过,在拿地的速度上,新城控股并没有放松,2020年新城控股拿下120宗地块,总建筑面积4139.41万平方米,拥有总土地储备1.43亿平方米。

在最新的业绩发布会上,王晓松表示,2021年还是执行“销售额的40%用于拿地”策略。也就是说,今年新城控股拿地预算仍然高达千亿。不过,王晓松表态,新城控股从2020年下半年或者2021年开始,不再进入新城市,“希望把有限的子弹用在最有价值的一些地方”。

据2020年财报,新城控股剔除预收账款后的资产负债率为74.12%,净负债率为43.65%,现金短债比为1.68,仅踩中“一道红线”。

但《长江商报》指出,有消息称,新城控股隐匿表外的债务可能超过300亿元,实际净负债率可能超过120%。截至2020年底,新城控股担保余额高达733亿元,担保比率达144.92%,远高于公司剔除债券余额后的有息负债率62.54%。此外,公司少数股东权益比为38.41%,远高于其收益比7.35%,存在较大规模的“明股实债”迹象。

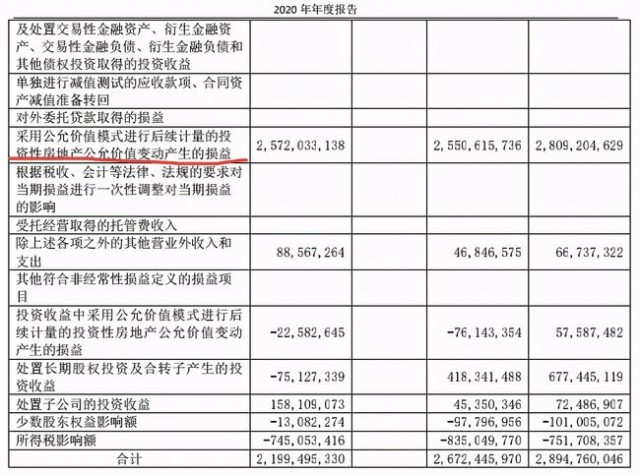

过去几年,投资性房地产公允价值变动为新城带来的增值收益,一直成为投资者争论的焦点。有投资者直言不讳,称新城控股有“美化财务报表之嫌”,亦有投资人认为合法合格,为新城控股叫屈。

投资性房地产部分,即以新城控股旗下的吾悦广场租金收入为主。2020年,新城控股已布局163座吾悦广场,租金收入为57亿元。2020年底,新城控股投资性房地产的账面价值为882.92亿元,同比增长29.42%,占总资产的16.42%。

2020年,新城控股营收为1454.75亿,同比增长69.46%;净利润为152.56亿,同比增长20.56%。

2018~2020年,新城控股非经常性损益金额合计分别为28.95亿、26.72亿、21.99亿元。其中来自投资性房地产公允价值产生的损益分别为28.09亿、25.51亿、25.72亿元,分别占当期归母净利润的26.78%、20.16%、16.86%。

主要租金收入的公允价值变动损益直接被计入净利润,成为外界炮轰的焦点,实际上,这一部分也并非经营性收益。

为此,2018年,新城控股还收到了监管函,要求说明投资性房地产公允价值大幅增长的合理性,以及公司利润快速增长是否具有可持续性。

新城控股在回复中坦言,未来公司投资吾悦广场的规模及数量能否持续增长存在不确定性,且吾悦广场评估价值受各项评估参数影响,因此公司未来公允价值变动损益亦存在不确定性。

为此,有媒体质疑,每个年度对吾悦广场进行公允价值计量,“买地炒房”特征明显。

和其他房企一样,新城控股也面临着利润率下滑的尴尬。2020年,新城控股营收为1454.75亿元,同比增长69.46%;实现净利润152.56亿元,同比增长20.56%。

不过,新城控股的房地产开发销售业务毛利率仅为21.74%,较2019年减少9.24个百分点。在回答投资人的提问时,王晓松承认,内部也一直在反思毛利在急剧下降的原因。他认为,原因之一是2016~2018年的激进扩张,进入一些低能级城市,再加上人才储备不足,才产生这样的结果。

从王晓松的轻松,到新城控股股价、业绩的逐渐恢复,一年半前,王振华猥亵女童事件给这家企业带来的负面影响,似乎正在淡去。但新城近几年所面临的财务问题,并未解决。

还没有评论

,点击发布!

网友评论