欧洲超级联赛:困境下的“逼宫”

在欧足联、各国球迷和各国足协反对下,欧洲足球超级联赛胎死腹中将成为大概率事件。但行业的博弈永远不会停止

欧洲超级联赛(European Super League。以下简称超级联赛)在欧足联的高压抵制和欧洲球迷的声讨中终于走向崩溃。之前表态将参与欧洲超级联赛的十二支豪门球队中已经有十支明确退出。欧洲超级联赛胎死腹中即将成为现实。

与此同时,为超级联赛提供40亿美元资金支持的美国摩根大通公司(JPMorgan Chase & Co)也罕见地进行公开道歉,表示这是一个错误的判断。

为什么包括曼联(Manchester United)、巴塞罗纳(Barcelona)和尤文图斯(Juventus)这些欧洲豪门足球俱乐部要冒着得罪欧足联和球迷的风险另起炉灶组织超级联赛?超级联赛和现有的欧洲范围的俱乐部比赛如冠军杯等有什么区别?摩根大通公司为什么要帮助出资推动建立超级联赛?我们需要先从以下这些问题入手。

欧洲足球是一个多大的市场?

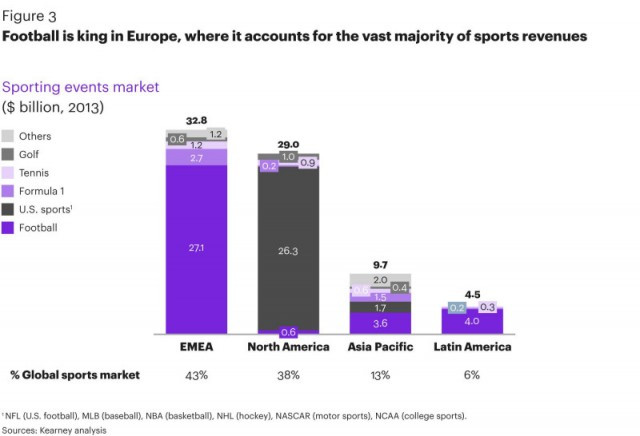

欧洲足球是全球最大商业体育区域市场,没有之一。根据咨询公司科尔尼(Kearney)的统计数据,2013年以欧洲为主的EMEA范围内足球市场价值270亿美元。这是一个非常大的市场规模。我们所熟知的北美四大职业体育联赛(NBA篮球、NFL橄榄球、MLB棒球、NHL冰球)再加赛车和NCAA大学生联赛全部的市场价值也不过是263亿美元,体量才和欧洲足球单一的市场相当。

欧洲足球市场不只是目前的规模全球最大,而且未来潜力更大。在2010年至2020年的十年间,全球商业体育市场的年增长率大约为8%,而且收入主要集中在发达国家。对于北美和欧盟这些发达国家来说,其GDP的年增长通常都低于3%。和GDP的增长相比,商业体育市场的增长速度可谓是飞快。而且随着商业体育产业的逐步成熟,其收入模式也越来越丰富,从传统的门票、转播权和广告,再到各种周边特许商品如体育用品、服装、设备乃至健身等等。根据测算,全球体育产业每年产生高达7000亿美元以上的收入,占全球GDP的1%。

谁在主导商业体育市场

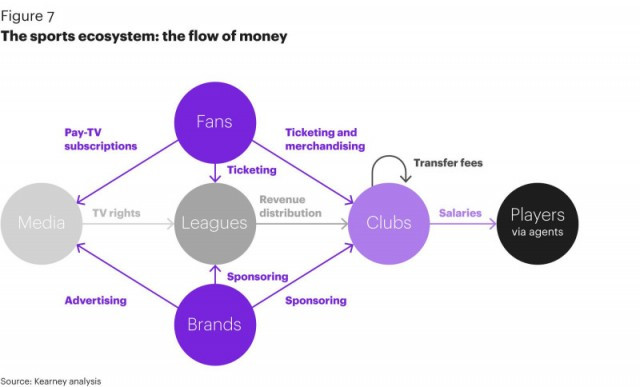

目前商业体育的基本模式是以“联盟”(League)为核心,通过“俱乐部”(Club)组织资源完成赛事。其中联盟作为整个商业体育的枢纽,其收入主要来自于三方面:

1.向球迷售票,获取门票的销售收入分成;

2.向媒体出售电视及互联网的转播权,获取转播收入;

3.和品牌/广告主合作,提供赛事赞助及广告位,获取赞助和广告收入

俱乐部的收入也来自三个方面:

1.获取门票的销售收入分成和特许商品(如队服等)的收入;

2.从联盟获取收入分成;

3.和品牌/广告主合作,获取赞助和广告收入

俱乐部的主要支出就是球员的工资和整个球队的运营成本。

由于在当前的商业模式下,以欧足联代表的联盟居于整个商业体育市场的核心地位,不管是转播权、核心赞助商还是一部分门票收入都需要通过联盟再通过分成的方式转移给俱乐部,所以俱乐部往往面对联盟处于弱势地位,尤其是还存在升降级的制度情况下。随着各个豪门俱乐部的商业化能力越来越强,它们自然希望获得更大的话语权。

但目前欧洲各联盟主导下的足球联赛分成差距并不大。以市场规模最大的英超为例,英超在英国转播收入中的一半由20家俱乐部平均分配,四分之一作为奖金按照成绩分配,另外四分之一作为转播运营成本由联盟支配。英超在海外的转播收入则全部由20家俱乐部平均分配。这种有一定“大锅饭”色彩的转播收益分配方式显然会更加有利于中小俱乐部,因为他们的运营成本更低。在2019/20年度英超向各俱乐部进行收入分成时,最高收入与最低收入之比不得超过1.8:1,即分成最高的俱乐部收入不得超过分成最低俱乐部1.8倍。这个比例已经是调整后的结果。在2017/18年度分配比甚至不能超过1.6:1。很难形象英超中的豪门会满意于这样差距不大的分成比例。

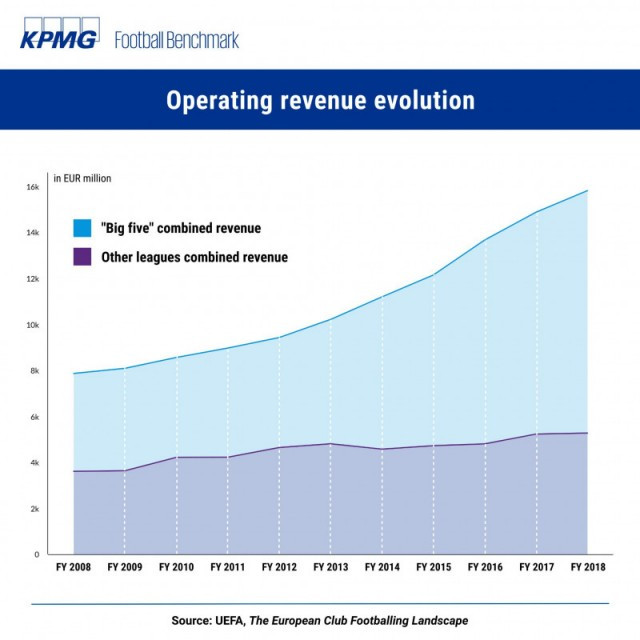

而在整个欧洲范围内,各个国家的足球联赛也呈现出“强者恒强”的局面。从2008赛季以来,欧洲五大联赛(英超、德甲、西甲、意甲和法甲)的运营收入从超过40亿欧元一路飙升到超过11亿欧元,而同一时期欧洲其它国家的足球联赛运营收入上升则显得微不足道。

不管是豪门俱乐部对于五大联赛来说,还是五大联赛对于整个欧洲足球来说,“顶流”的重要性和盈利能力都在快速上升。在这样的背景下,各个豪门俱乐部自然希望进一步谋求对于整个商业市场更大的影响力和更有利于自己的利益分配方式。

矛盾为什么现在爆发

答案很简单:新冠疫情让整个足球产业收入锐减,各个豪门俱乐部尤甚。在极端的经济压力下,豪门俱乐部们带头“逼宫”联盟,希望改写游戏规则。

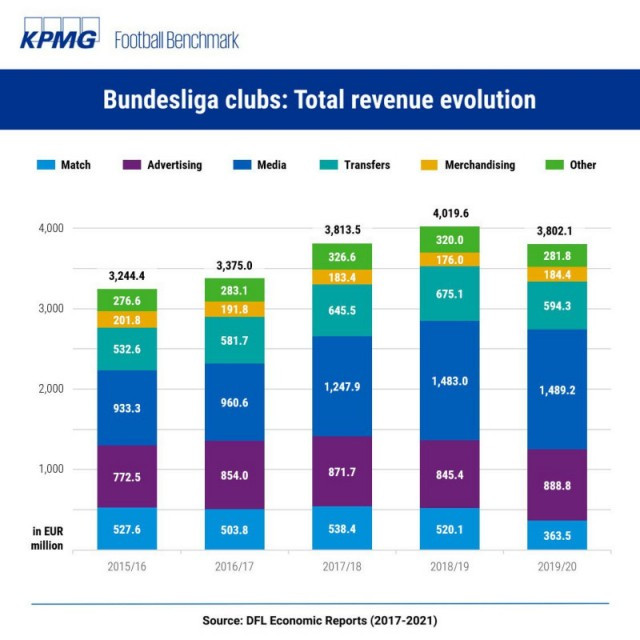

在联赛后期才受新冠疫情影响的2019/20赛季,德甲收入从前一个赛季的40亿欧元跌回到2017/18赛季的38亿欧元的水平。对于目前的2020/21赛季来说,疫情对于收入的影响只会比2019/20赛季更大。如果不试图改变现有的商业格局,各个豪门俱乐部的财务报表只会更加难看。

事实上,很多豪门的财务报表在上个赛季已经很难看了。英超的曼城2019/20赛季比赛收入下降24%,转播分成收入下降25%,最终总运营收入下降10%。与此同时整个赛季曼城人员成本上升12%,税后亏损1.55亿欧元。

2019/20赛季结束后,受疫情影响多家豪门俱乐部已经开始背上了沉重的债务。其中英超的托特纳姆热刺净负债达到6.85亿欧元,曼联紧随其后达到5.24亿欧元。净负债超过1亿欧元的还有尤文图斯、国际米兰、巴塞罗那和皇家马德里等共8支球队。

与其坐以待毙,不如铤而走险。欧洲五大联赛中的豪门俱乐部决定私下串联,希望建立欧洲超级联赛,彻底颠覆现有的联赛体系架构,以便获得更大的话语权,建立更有利于豪门的收益分成格局。

哪些豪门参与“逼宫”

2020年企业价值排名前十五的豪门俱乐部中,有十一个俱乐部参与发起了超级联赛。看看这一连串闪光的名字:皇家马德里、曼联、巴塞罗那、利物浦、曼城、切尔西、托特纳姆热刺、阿森纳、尤文图斯、马德里竞技、国际米兰、AC米兰,你就知道超级联赛背后就是一场赤裸裸的豪门“逼宫”。

这次逼宫中德甲和法甲的豪门态度比较谨慎。排名前十五的豪门俱乐部中德国的拜仁慕尼黑、多特蒙德和沙尔克04,以及法国的巴黎圣日耳曼等四支俱乐部没有参与其中。

“逼宫”成功的收益是什么

首先当然就是更大的话语权和更优厚的分成比例。新欧洲超级联赛计划包含15个“创始俱乐部”和另外5支被邀请参加比赛的球队,一共20支球队。其中15个“创始俱乐部”将分享商业收入的32.5%,另外的32.5%将分配给所有20个参赛队。剩余的35%将按照比赛成绩和观众的规模进行分配。根据业内的初步估算,超级联赛将从全球转播和赞助授权中获得每赛季40亿欧元左右的收入。这个收入规模大约是目前欧洲顶级俱乐部冠军联赛的两倍。

收入扩大只是直接的收益。整个商业体制的改变还将给参与的豪门俱乐部带来额外的间接好处。

首先就是设定工资封顶,降低球员工资占比。美国国家橄榄球联盟有著名的“工资帽”(Salary cap)制度,规定了每队球员工资总额的上限,而且是硬工资帽(Hardcap)。2020赛季的“工资帽”总额是1.98亿美元,即任何球队的球员工资总额都不能超过这个金额。

美国的NBA同样有球队工资封顶。当然,NBA的球队工资封顶上限是弹性的,球队可以突破,代价就是缴纳额外的奢侈税。绝大多数球队会觉得这样做性价比不高,所以尽量不会突破球队工资封顶上限,从而确保竞争投入的相对有序。目前NBA大俱乐部的球员薪金占全部收入大约52%,小俱乐部大约占58%。

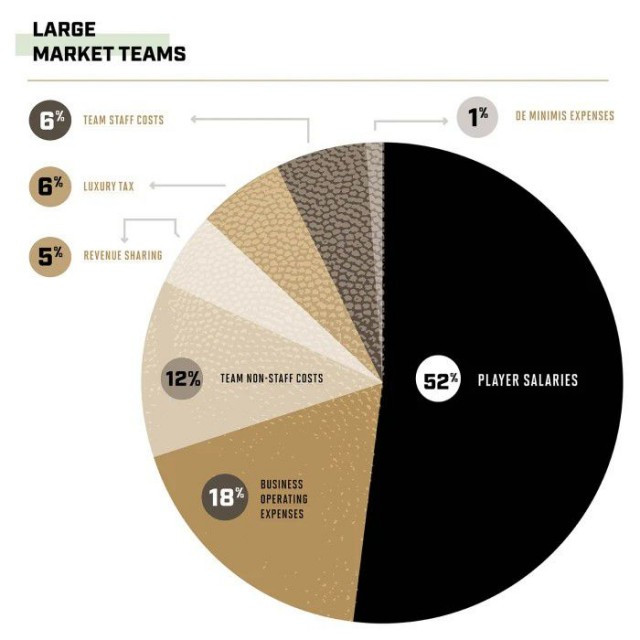

而欧洲商业足球市场是不存在类似的薪金封顶政策的,所以豪门俱乐部要力争好成绩,就必须砸钱购买明星球员。这就导致了争夺球员的“军备竞赛”。欧洲足球豪门俱乐部的球员开支比例远大于美国的职业体育同行们。目前欧洲各足球俱乐部通常将其收入的70%-80%用于球员薪金。而对于要力争取得成绩突破的俱乐部,球员薪金更会达到其收入的90%以上。比如2019/20赛季的AC米兰,球员薪金占全部收入的99%。罗马俱乐部的球员薪金更是达到其收入的110%。换句话说,要想出成绩或者摆脱困境,就需要拿出老底负债一搏。

根据内部消息透露,即将胎死腹中的超级联赛承诺限制各俱乐部仅将收入的55%用于“体育支出”,例如球员的薪水,转会费和经纪人费用,以提高各俱乐部的盈利能力。

其次就是取消升降级。在计划的安排中,初始的15支俱乐部作为创始俱乐部,将一直获得参赛资格。哪怕在一段时间之内成绩不好,也不会有降级的压力。这对于各豪门俱乐部减轻发展压力,按照自己的节奏培养年轻梯队非常有利。而引入的另外5支非常驻俱乐部则可以在一定程度上确保比赛的高水平和精彩性。

如果再看深一步,一个没有升降级的封闭系统,本身的资格就可以成为“壳资源”。俱乐部拥有者能够利用自身的稀缺性,迫使政府或其它相关机构提供额外的公共资助。未来一旦俱乐部所有者希望退出,还能够获取稀缺性带来的溢价 -- 这就是准入所带来的垄断。

封闭系统成员的永久性还可以促进各个成员就各种内部的长期问题达成协议,并通过协同方式促进商业化利润的提高。豪门俱乐部可以抱团对外博弈,不论是就转播权进行谈判还是和政府及足协讨价还价,乃至压榨出球迷最后一个铜板。

不得不说,在获取商业价值方面,美国的职业体育模式远胜于欧洲。通过降低俱乐部的整体投入,控制俱乐部的运营风险,避免激烈的人才竞争等多项措施相结合,美国的职业体育模式为从业的俱乐部带来更高的利润。尽管最大的区域商业体育市场在欧洲,但全球50个最有价值的体育俱乐部中有43个来自于美国。相比之下,欧洲的体育同行们的日子则异常艰难。从1992年至2014年,英格兰三级足球联赛中有45家俱乐部破产。

从固定成员到收入共享,再到严格的支出限额,新的欧洲足球超级联赛仿照美国职业体育模式的结构安排自己的未来,并将为发起的豪门俱乐部们带来巨大的商业收益。这就是发起超级联赛的12支豪门俱乐部和掏出40亿美元资金支持超级联赛的摩根大通公司的如意算盘。

目前看来在欧足联、各国球迷和各国足协反对下,欧洲足球超级联赛胎死腹中将成为大概率事件。但行业的博弈永远不会停止,资本也将不断试探寻找新的商业机会。在豪门俱乐部影响力不断上升的背景下,越来越纯粹的商业化趋势恐怕很难扭转。欧洲的足球产业能不能继续保持一定的“草根性”,让中小俱乐部能够在商业市场上占有一席之地,我觉得未来还是相当困难的。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

您这样的网站也聊欧超,可见这事影响很大,其实这事还没完结,只是时机没选好

回复

网友评论