华人投资移民大量投资房产为什么会没钱

老刘出国移民前是北京一家国企的副总,主管财务。其太太一直做生意,生意做得也比较成功。老刘多年来和钱打交道,深知投资的重要性,对钱生钱并不陌生,夫妇二人在国内多年来的打拼让他们在国内积累了一笔可观的财富。2012年下半年,在老刘48岁的时候。通过投资移民带着妻子和儿子,一家三口移民加拿大多伦多,即将开启他下半生的美好生活。

老刘登陆后,因还没有置业, 就临时居住在家庭旅馆里。在家庭旅馆里, 像老刘这样的移民还不少。 大家因刚刚登陆, 即对新生活充满了好奇和向往, 同时心里也有不少疑惑。大家在聊天时经常问的问题是“在加拿大生活,如果保持一定的生活水准的话,一年到底需要多少生活费?”“有什么好的投资机会吗?”老刘记得当时有位已经移民过来的北大教授告诉他,在多伦多生活每年至少需要5万加元。 当然, 10年过去了, 生活成本已大幅增加。

老刘是个聪明人,以往的工作经历告诉他,不能把所有储蓄放到银行里,于是经过朋友的介绍,老刘认识了各行各业的经纪人,并在经纪人的建议和帮助下,在接下来的几年里进行了家庭资产的投资配置。老刘到底如何在加拿大配置了自己的家庭资产? 我们接下来会具体展开。不过, 在具体展开前, 我们一起先来看看老刘目前面临的家庭财务困境。

老刘的财务困境

在一切看似顺风顺水的表面上,其实家家有本难念的经,对于老刘,他有苦说不出啊,虽然在多伦多坐拥几套豪宅,然而家里没有稳定的收入 ,夫妇二人来到加拿大后因为语言原因一直没有外出工作或经营任何生意。

另外,他们每月都是负现金流,除了自住房的费用支出外,另外2套房产投资一直没有产生正向现金流。收到的房租不能完全cover每月的mortgage等支出,不但不能用于生活费的补贴,每月还要从储蓄中贴钱维持平衡。并且,老刘给全家每个人购买的大额分红保单都还处在前期支出阶段,每年需要从现有的基金投资中掏钱。最后,家庭生活相关的费用支出也是从基金中获取,因基金的本金越来越少,导致老刘最终出现了坐吃山空的局面。

虽然老刘在国内也有资产,但他不忍心割肉卖掉,即使想卖也不容易,而且15年后从国内转钱越来越难,国内的钱无法再转出来。

更惨的是,老刘还在疫情期间不但遇到了降租,还碰上租霸,下月即将开庭,特殊时期,打官司胜算把握不大。需要一笔钱来解决此事。

这一连串因素导致了老刘现在连生活费都吃紧,现金流即将断裂。因为资金流的断裂,让老刘夜夜难以入眠,头发都白了好多。老刘百思都不得其解,原来看似非常安全的安排,怎么现在就变成这样了呢?到底是哪里出了错?

接下来让我们回顾一下老刘投资的心路历程。

老刘的投资历程

老刘和大多数投资移民一样,对加拿大的新生活抱着无限的憧憬,希望在这风景怡人的枫叶国和自己的家人一起开启美好的生活篇章,并在这里安享余生。所以2012年,老刘登陆加拿大不久,二话不说便购入了一套豪宅,有房还不够,必须来辆车,加拿大地这么大,没车怎么行,来,全款再整辆车。

有房有车了之后,老刘又想,自己这么多钱,肯定花不完,之后都要给孩子,于是通过朋友介绍,认识了保险经纪,并很愉快地为全家每个人都购买了大量的分红人寿保险。

那剩下的钱怎么办呢?老刘琢磨着,还是通过朋友介绍,老刘接触到了基金投资,看着以往收益还不错,有个8%左右的回报,感觉还行,于是便把剩下大部分的钱放入了分红基金中去。今后所需的生活支出从分红基金里拿便是。

老刘的资产配置 1

大家都知道,2015年在加拿大掀起了购房热,一大批的华人买家争先恐后地涌入房市,当时的房价涨得很凶,眼见房价越涨越高,老刘也坐不住了,立马变卖了国内的资产,迅速将人民币转换成了加币顺势而为,老刘相继在15和16年高位购置了两套投资房以及一套楼花,因为当时加拿大政府的政策利好,新移民无需工资收入也能向银行贷款买房,老刘非常顺利的拿下了所有的房贷,看着房市一路高涨,老刘是心花怒放啊。

老刘的资产配置 2

然而,在201年出台海外买家税之后的短短一年内,房价一泻千里,从2017年4月,30%的涨到2018年三月,将近15%的跌幅,大多数买家都经历了一波过山车,老刘购置的房产也无一例外都遭到了波及,短短一年内老刘这才意识到自己人性的贪婪导致了自己的房产在高位全部被套牢,现在资产大幅缩水,老刘心里很不是个滋味,然而老刘并不愿意卖房。

所以老刘只能硬着头皮每个月交着各种高昂的支出。幸好房市又逐步回复,之后的两年房市再度回升,老刘很兴奋,自己的房子都快要解套了!即使如此,老刘每月将支付高额的房贷利息以及地税,他又打起了他的如意算盘,老刘估摸着可以利用租金和基金分红来交付这些利息和地税来平衡现金流。在老刘的眼里,房产可以说是唯一的投资,他认为只有买房才能为他赚钱,因为它看到市场上的房价不断高攀,一年之内都有高达15%~30%的涨幅。

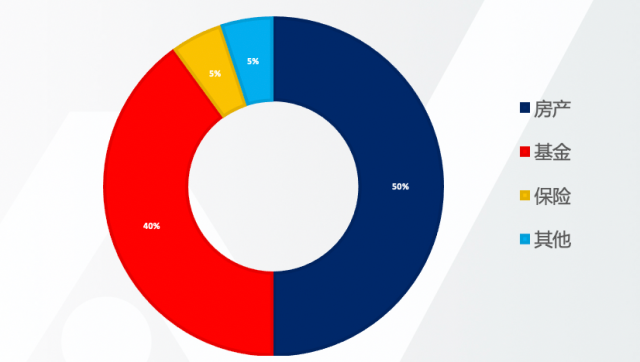

此时老刘的资产配置中将近70%的钱都投入到了房产中去了(一套自住,两套投资,一套楼花),因为每年的支出等都是从基金中赎出来的,所以基金比例在此阶段大幅下降,房产和保险的比例在上升。

可是好景不长,时间到了2020年,新冠疫情席卷全球,加拿大也不例外。老刘的租客们开始闹着要降租,经过几轮激烈的争论,老刘最终妥协降低了租金,然而地税和其他支出还是得交啊,外加这两年的高通胀,老刘的生活支出高出了许多, 这也是老刘没有预料到的。

然而,加拿大疫情的严重程度出乎了大部分人的意料,为了维持社会的稳定性,安大略政府暂缓了租客驱逐令,这意味着疫情期间,如果租客拖欠租金,房东是无法将租客驱逐出去。这台法令的出现让原本生活就不富裕的老刘雪上加霜,因为老刘的其中两位租客以没有收入付不出房租为理由拒绝支付租金。虽然老刘尝试和这两位租客进行沟通协商,但是并没有结果,最终,老刘将这两位租客告上了法庭,虽然这场官司对老刘有利,但加拿大政府的态度一向是偏向于保护租客,即使老刘最后赢下了官司,他也无法立即驱逐租客。老刘的现金流问题因此变得更加严重。

在收入的减少,支出的增加导致了老刘每年的现金流明显失衡,放在基金内的钱已经维持不了多长时间,自己虽然在国内还有些存款,但现在把钱转出来是越来越困难了,老刘又不想现在卖房,因为会失去房贷的杠杆。直到这时,老刘才发现他的投资出现了问题。面对日益减少的现金流,老刘一筹莫展,夜不能寐,白头发还多了不少。原本算得好好的,资金完全够花,怎么到现在却没钱过日子了?

老刘的资产配置 3

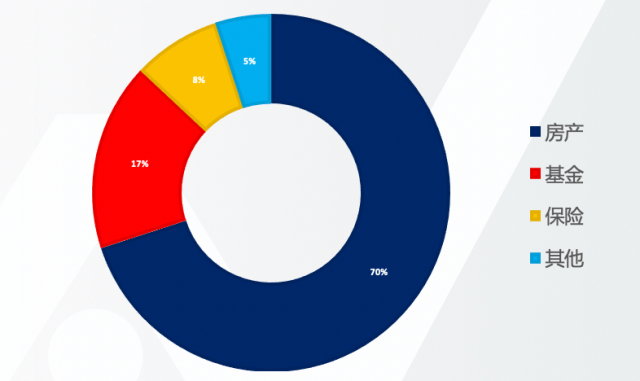

这时基金比例进一步缩减,因为老刘需要支付,地税、保险、以及其他生活支出费用,这些费用都是从基金中赎出来的。

老刘目前的感悟是,如果不改变投资结构(比例),那他的问题将一直存在,哪怕现在再多出来100万流动存款放在基金当中,没过几年仍旧会出现资金流断裂的窘境。

我们接下来和大家展示如果不换投资结构以及改变投资结构后分别会产生什么结果:

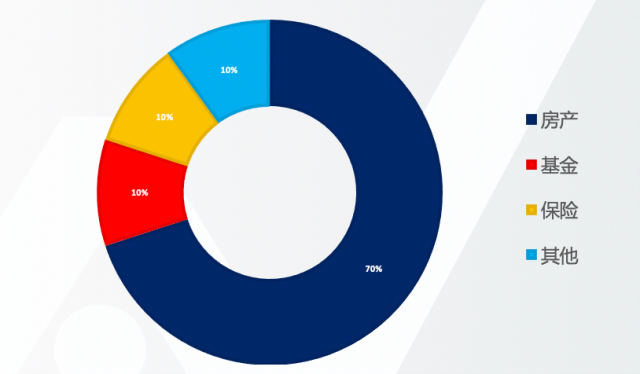

如果以1000万举例,通胀每年为3.3%,基金回报率保持8%,如果老刘保持现有的投资结构 7:1:1:1 (房产:基金:保险:其他),也就是说1000万的资产中,700万是房产,100万是基金,100万是保险,另外100万是其他。如果每年老刘以每年支出30万,并按通胀水平逐年上涨,现在基金只有100万的话,只够老刘花费三年,之后他将面临资金流彻底断裂。

如果老刘将现有的投资结构调整为 2 : 6 : 1 : 1 (房产:基金:保险:其他),也就是说老刘卖掉房产并将钱放入基金内,那么200万在房产,600万在基金,100万保险,100万其他,每年的支出费用不变的话 那他就会越活越有钱,三十年不但养老能够得到保障,自己账面上还能有1100多万的流动资金。

让我们祝福老刘通过重新配置自己的资产比例来摆脱现金流的困扰。

投资有亏有赚,不要影响生活。卖一套房子不就完了吗?大不了亏一点钱,不至于让自己头发变白。

回复

这样的人早就应该破产

回复

经济们教你买房子投资时,从来提及没有租霸的风险。

回复

理财公司软文,低端自媒体大家别当一回事

回复

网友评论