服务

女车主遭遇肇事逃逸 保单一个小疏忽导致拒赔

过去几年来,在NDP政府的主导下,ICBC(BC省汽车保险公司)对保费结构进行了大刀阔斧的改革。2021年5月采用了新的“无过错”保险制度(no-fault insurance)后,绝大部分省民确实看到了汽车保费大幅降低。

然而,这项新的制度也引发了许多争议,尤其是对一些弱势道路使用者来说显得“不太公平”,导致他们在无需承担责任的交通事故中反而需要为另一方有保险的机动车支付高额的账单。

在众多自行车倡导者以及近期一场引发舆论的交通事故受害者Bolliger向ICBC和政府不断反映问题后,ICBC终于听取了民众的意见,在本周正式宣布修改了其政策,以此让骑行者、行人或是滑板者等在某些情况的交通事故中无需支付受损机动车的维修费用,即使他们应该承担部分责任。

从今往后,在这些明确定义情况下,ICBC将不再向上述群体寻求成本补偿,包括:

骑行者或行人遭受严重或灾难性伤害;

如果发生了死亡事件;

由于没有足够的证据来确定发生了什么,ICBC必须将责任确定为50/50。

此外,涉及非严重伤害的骑行者或行人的索赔将由专家委员会仔细评估。这些变化都意味着,ICBC以后向这些群体收取费用的机会将会非常有限。

除了这次宣布的政策变化之外,ICBC最近还收到了警方关于Bolliger先生索赔的最终报告,事故最终被判定为肇事车辆的驾驶员负100%的责任,Bolliger也因此无需支付任何费用。而在之前,由于没有足够的目击者或是摄像头证明事故发生的具体情况,双方都被判定负50/50责任。

当时的情况是,Bolliger正在路上骑着自行车,却在一个十字路口,被一辆没有在Stop Sign处停车的汽车撞成重伤。然而,由于作为骑行者没有汽车保险,但对方车辆有,因此他收到了ICBC的一张$3752.01元的账单,要求他支付受损车辆的维修费用。

此事件凸显了“无过错保险”(no-fault insurance)带来的典型问题,尤其是在如今大多数情况下,人们在事故后无需再通过漫长的诉讼来赢得赔偿。相反,ICBC会直接向受害者付款。但是车祸发生后,事故双方通常都有一定程度的损失。这个时候行人与非机动车是没有保险的,所以索赔的权利都被剥夺了。

不过好在这次ICBC终于做出了改变,大家之后骑车还是步行上路,都不用像之前那样因为没有保险而胆战心惊了。

ICBC却拒绝理赔

ICBC的政策一直在变化,很多人在不知情的情况下陷入了两难,比如最近就有一位女士因为不了解已经变化的保险政策,而导致需要自己承担经济损失。

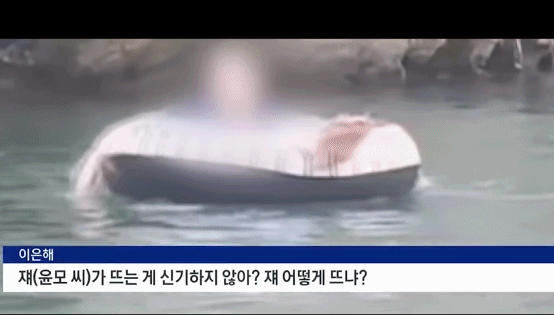

根据CTV NEWS的报道,一位温哥华女子Gaultier在上周六晚驾车时被另一辆车肇事逃逸Hit and Run,怀有6个月身孕的她被检查出轻微的脑震荡,好在胎儿没有受到任何伤害。

事故后,Gaultier车损坏严重,可能无法再驾驶,但她没想到是,ICBC却告诉她无法为她提供任何经济赔偿。经过调查后,Gaultier发现,虽然自己去年按时更新了自己的汽车保险,但并没有审查ICBC对其基本保险政策的更改。

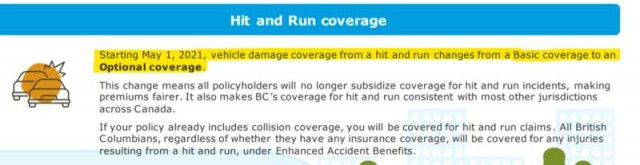

在2021年5月1日后,司机需要额外购买肇事逃逸的保险,否则ICBC不再承保肇事逃逸造成的损失。

所以现在,如果Gaultier想获得赔偿,唯一的方式就是自己找到肇事车辆才行。无奈之下,她只能求助网友,为她一起寻找目击者或者为此案提供线索。

通过这件事,Gaultier也提醒大家要看清楚自己基本汽车保险所涵盖的内容,以及ICBC每年的变化政策,以此避免面临和她一样的问题。

所有BC省民在ICBC需要购买的强制性保险为ICBC Basic Autoplan,它有助于确保所有在这里拥有和驾驶汽车的BC省人都受到基本保险的保护。

除此之外,ICBC还提供了许多可自选购买的保险,包括:

碰撞险Collision:承保维修和更换费用,即使您有过错。

肇事逃逸险Hit and Run:承保肇事逃逸司机造成的维修和更换费用。

综合险Comprehensive:承保非碰撞损坏造成的损失

丧失使用险Loss of Use: 车辆在维修时,会为车主的外出通勤提供费用

扩展第三方责任险Extended Third Party Liability coverage:基本保险所涵盖的第三方责任险保额为$20万,扩展险可让保额增加到$500万。

增强收入赔偿险Income Top-Up:因事故而导致停止工作,可以在基础赔偿下获得额外的收入损失补贴。

扩展保险不足的驾驶者保护Extension Underinsured Motorist Protection:如果在没有足够保险的情况下发生车祸, 保额将覆盖更多医疗费用、康复和工资损失。

新车险New Vehicle Protection:提供三种不同的方式保护新车。

豪车险Coverage for luxury vehicles:一些豪华车可能需要额外申请以获得自己的损坏保险,其中包括碰撞险、综合险和特定风险险

特定风险:保护您的车辆免受天气、盗窃、火灾、地震、爆炸等风险,成本低低于综合险

总而言之,大家快拿出自己的保单,仔细看看里面都包含了些什么,如果需要额外的保险,也要尽早申请。

生活服务

车被盗了 是不是还要自己把贼抓到

回复

反正保险公司是要多赚的。

回复

用垄断方式抢钱,政府不该限制吗

回复

网友评论