房地产:松绑政策,还能刺激购买欲望

作者|关不羽

房地产经历了“史上最严”调控,终于迎来了政策“松绑”的时刻。去年下半年开始,高层不断释放政策信号,近期又有了实质性的动作。

4月29日召开的中共中央政治局会议提出,要坚持房子是用来住的、不是用来炒的定位,支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。

5月15日,人民银行、银保监会发布《关于调整差别化住房信贷政策有关问题的通知》。通知明确,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限,调整为不低于相应期限贷款市场报价利率减20个基点。

连云港、郑州、长沙、兰州、福州、长沙、南京、苏州等多地调整了楼市调控政策。从政策内容看,主要为降低首付比例、加大公积金购房支持力度、下调房贷利率、调整限购范围、缩短限售周期、给予购房者税费优惠及购房补贴等。

5月19日,杭州颁布“杭三条”。5月20日大连也出台了调整方案。估计后续还会有一些城市加入到政策调整的队伍中去。

目前看来,“政策寒冬”基本过去。但是,这并不意味着房地产能够再现昔日的繁荣。

调控政策放松的逻辑:不松不行

此次政策“松绑”是应对中国目前经济形势、房地产行业现实状况的举措。

首先,房地产业在中国经济体系中的重要性不容小觑。经历了长期调控后的低迷,房地产业在国民经济中的比例已经大幅下降,但是依旧重要。有数据显示,2021年,房地产业增加值为7.76万亿元,建筑业增加值8万亿元,合计占GDP的14%左右。如果把装修、家电、家装等上下游产业全部计入,占比还会更高。因此,及时调整政策,保证房地产行业平稳发展,是今年实现稳经济、保增长的必要手段。

其次,中国房地产业这两年承受了相当大的下行压力。去年恒大爆雷,引发市场不安。近期华夏幸福、融创相继出现债务违约,令人忧心。而且,这几年房地产行业明显向央企和地方国企集中。如果堆积在房地产业的大量国资出现问题,无疑会对金融体系、地方财政产生巨大的压力。

另外,放松调控政策可能还考虑到地方财政的实际困难。由于“疫情”等因素影响,今年以来地方财政压力加大。财政部5月17日公布的数据显示,4月当月,扣除留抵退税因素后,地方财政收入下降6.6%,按自然口径计算下降40.4%。

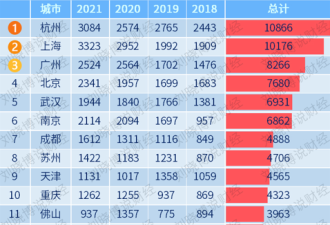

各地数据显示,东南地区不少城市财政收入降幅巨大:深圳一般公共预算收入255.1亿,同比下降44%;南京同比下降54.9%;苏州下降49%;杭州降37%;宁波降36%。东南两大三角洲,是中国经济质量最高的地区,天下赋税占了八成。

以江浙沪为例,三省市的GDP占全国的20%、人口仅占全国人口的11.4%,却承担了过半的全国财政支出,是财政转移支付的重要来源。如今三省市的“钱袋子”大幅缩水,影响是全国性的。

因此,各地寻求土地财政的补充在所难免,严控房地产就显得不太合时宜了。调整房地产调控政策,为房地产松绑,是符合逻辑的政策选择。但,这不是房价大涨的“锦上添花”,而是“雪中送炭”。

市场的逻辑:信心恢复还很难

政策逻辑是清晰的,调整是必要的,能取得多大的效果,则取决于市场。

市场有市场的逻辑,并不完全跟着政策的指挥棒走。很多人认为只要有宽货币、松信贷的宏观政策,就能推动房地产的繁荣,因而不太重视微观的市场因素。这在经济高速发展阶段,不体成立。因为,经济高速增长阶段的收入增长预期和资产增值预期自然叠加,房地产业的繁荣只欠“拧开金融水龙头”的东风。

但是,经济增速放缓、下行压力加大的形势下,市场逻辑发生了改变——市场信心不再是理所当然的,甚至比货币更为稀缺。

5月18日,国家统计局发布的数据显示,今年1-4月份,房地产市场出现了多年罕见的量价齐跌。商品房销售面积同比下降20.9%,住宅销售面积下降25.4%。销售额下降29.5%,住宅销售额下降32.2%。

4月份的价格普跌趋势更为清晰。70个大中城市中,商品住宅销售价格下降城市个数增加,超过半数,一、二、三线城市商品住宅销售价格环比总体呈降势、同比继续走低,新房、二手房上涨城市数量双双止涨转跌。

房市疲软的下行趋势,不能完全归因于政策限制。自去年下半年,调控放松、宽松货币的政策信号已经很明显,政策预期是清晰的,但是并未改变今年以来的房市萎靡。

这轮房市下行,“疫情因素”更为明显。1、2月份房市表现还比较平稳,3、4月份出现了一定程度恶化。“疫情因素”造成了短期冲击的同时,也打击了长期信心。尤其是青年人的收入预期下降,对房市的影响将是长期的。

5月7日,中国人民大学就业研究所和智联招聘联合发布了一季度《中国就业市场景气报告》,到4月中旬仅有46.7%的应届生拿到了offer,平均签约率只有15.4%。另有55%的应届生“识趣”地降低了自己的薪资期望。

5月17日,发改委提供的数据显示青年失业率为18.2%,是全民失业率的近3倍,创下了历史新高。

作为购房需求的绝对主力,青年人的职业前景黯淡,对市场信心的打击不可低估。而失去的就业岗位,很难在短时间内重新创造出来。此前,年轻人“创富主力”的互联网产业这两年的发展势头明显减弱,也意味着购房需求的生力军大不如前。

此外,周边产业的状况同样不容乐观。今年外贸出口本就呈现出回落的趋势,“疫情”冲击导致全球供应链调整,将会加速这一回落过程,且不排除长期化的可能。

房地产身处复杂的经济系统中,既不可能独占春色,也不可能独善其身。收入预期下降、购买能力不足的情况下,政策助力的作用可期,但不能高估。简单说,即使银行肯放贷,也要购房者愿意贷。

影响房产市场的另一重要因素是城市人口的迁入,这取决于城市的经济机遇。本轮“疫情”重创上海,对中国最大的都市圈长三角都市圈也造成了严重的影响,还有处于局部封控的北京。这些中国经济重镇的大城市,是否还有足够的经济机遇吸引人口持续进入,有待观察。

那么,三四线城市能否因为可能出现的返乡潮出现一波购房高潮呢?此前的研究已证明,较高的住房自有率、较低的人口流动性,限制了三四线城市的房市潜力。

总之,目前看来,市场逻辑和政策逻辑之间的契合度存在差距,放松调控,诚然解锁了房产的流动性限制、一定程度上降低了购房成本,但不足以改变房地产下行的趋势。至少在本轮疫情结束前,中国房市很难走出颓势的阴影,这是市场逻辑所决定的。

资产的逻辑:货币宽松不宜过多“联想”

坚持“房主不炒”无疑是正确的,但它并没有否定房产的资产属性。房产能否升值,是绝大部分购房者都会考虑的重要因素。

真正不考虑升值的刚需购买者,是少而又少的。因此,资产的逻辑也是分析房市是要充分考虑的。

货币宽松确实会加码资产升值预期,出于货币贬值预期的避险心理,购房保值的确是一种市场选择。但是,如果货币宽松的力度超出了温和通胀的范围,反而会造成恐慌心理,对任何长期投资都是负面的,房产也不例外。

更糟糕的情况是滞胀。通过对上世纪70年代美国等发达国家滞胀现象的研究显示。建筑成本的升高,令房地产业固定资产投资大幅下滑,直接影响房地产未来供给。同时,“滞胀”让居民实际收入缩水,冲击房地产的需求。在供给和需求双重下滑的因素影响下,整个房地产行业低迷。

目前因“疫情”冲击,中国经济出现了滞胀的迹象,1-4月份的房市量价双跌也符合房市在滞胀阶段的表现。众所周知,滞胀是不能通过宽松货币、政策刺激消除的。因此,不能期待近期中国房市靠“拧开金融水龙头”就能恢复景气。避免滞胀长期化,是房市长期健康发展的前提。把货币宽松的政策刺激拉动房产、作为滞胀的解药,本末倒置。

如果在经济运行状况没有真实改善的情况下,大量资金流入房地产,反而催生资产泡沫。

我们知道,资产增值预期仅靠货币政策的倾斜人为制造出来,就是沙滩上的堡垒,2008年美国次贷危机是惨痛的教训。

只有真实的经济增长速度足以支撑真实的资产升值预期,房地产市场才能长期健康繁荣的发展。资产增值是经济发展的结果,而不是原因。

至于“新基建”和房地产之间的关系,也涉及到房产的资产属性。上一轮大基建带动了很多地方的房产升值,是因为房产直接受益于交通物流体系的大幅完善。而本轮“新基建”七大领域中,仅城际高速铁路和城市轨道交通两项,和土地资产价值有直接关系,不太可能“复刻”当初大基建的拉动效应。这也意味着,本轮新基建的投资,不太可能通过土地资产升值快速回收。新基建投资是新基建投资,房地产平稳发展是房地产平稳发展,不应做过度的联想。

总之,调整调控政策,逐步修复房地产行业的市场机制,无疑是正确的举措。中国经济需要房地产行业行稳致远,也是毋庸置疑的。但是,就目前的宏观经济背景、市场条件之下,不能指望房地产再次成为拉动经济增长的主要动力。

经济发展没有捷径,唯有持之以恒地改善市场环境,让各行各业百花齐放,才能让中国经济的潜力转化为发展动力。

还没有评论

,点击发布!

网友评论