就业市场要怎么崩溃 能阻止美联储加息?

非农就业人数需要在今年下半年放缓至15万的月度平均水平,以此缓解工资-价格压力。并且美国经济越快衰退,就业增长越早崩溃。

面对再度爆表的美国CPI数据,以及其中强势上冲的能源、食品和租金价格,美联储似乎再没有理由放慢加息的步伐。

但是仍有市场人士没有放弃“最后的希望”,他们将目光聚焦在了美国就业市场,认为只要美国就业陷入困境,就能成为牵制美联储疯狂行动的最后一根绳索。

正如高盛首席经济学家Jan Hatzius在上周五所阐述的观点,想要恢复就业市场平衡并促使通胀回归到美联储2%的目标,提高劳动参与率并降低劳动力需求是必要条件。

也就是说,美国就业市场增长需要明显放缓至近期趋势以下,以此缩短工资-价格螺旋的恶性循环,并让通胀回归正常水平。

目前可以肯定的是,相关劳动力需求指标已经在近几个月出现疲软。其中职位空缺数在4月下降了4%,非农就业人数已从冬季时的60万放缓至约40万。

但即便是最乐观的经济学家也认为,美国就业需求仍需进一步放缓。

对此经过高盛的计算,非农就业人数需要在今年下半年放缓至15万的月度平均水平,只有这样才能重新平衡就业市场,缓解工资-价格压力,而且放缓速度越快越好。

然而问题在于,高盛承认根据历史数据和相关统计分析,这样的放缓可能很难实现:

在美国现代历史上,这种规模的就业放缓只有几次没有发生在经济衰退时期。虽然近期就业人数增长的整体趋势有所放缓,但是步伐仍然很快。

以下为“就业放缓可能很难实现”的相关细节:

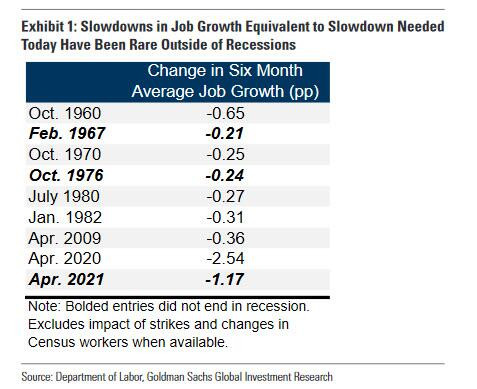

下图显示了自1960年以来工资收入放缓超过0.2%的九个实例,0.2%即6个月内的平均月度百分比变化,是高盛认为能够恢复就业市场平衡所需的水平。另外在高盛的框架下,月度收入需要从过去六个月的环比0.34%下降到未来六个月的0.11%。

值得注意的是,在经济衰退之外出现0.2%放缓的情况并不多见,但是眼下的经济环境(至少在宣布经济衰退之前)在某种程度上和历史上若干时期相当,当时都在避免经济衰退的情况下实现了就业增长放缓。

其中在1976年和2021年经济增长放缓之前,随着经济复苏就业增长幅度高于此前趋势。而在1976年之前,美联储也在收紧货币政策以应对通胀压力。

此外,高盛经济学家认为近期的非农就业人数增长速度是预测未来就业市场的最佳指标之一。而非农就业人数在过去三个月的月度增长在40万左右,这导致在未来几个季度放缓就业增长以恢复劳动力市场平衡将面临不小的障碍。

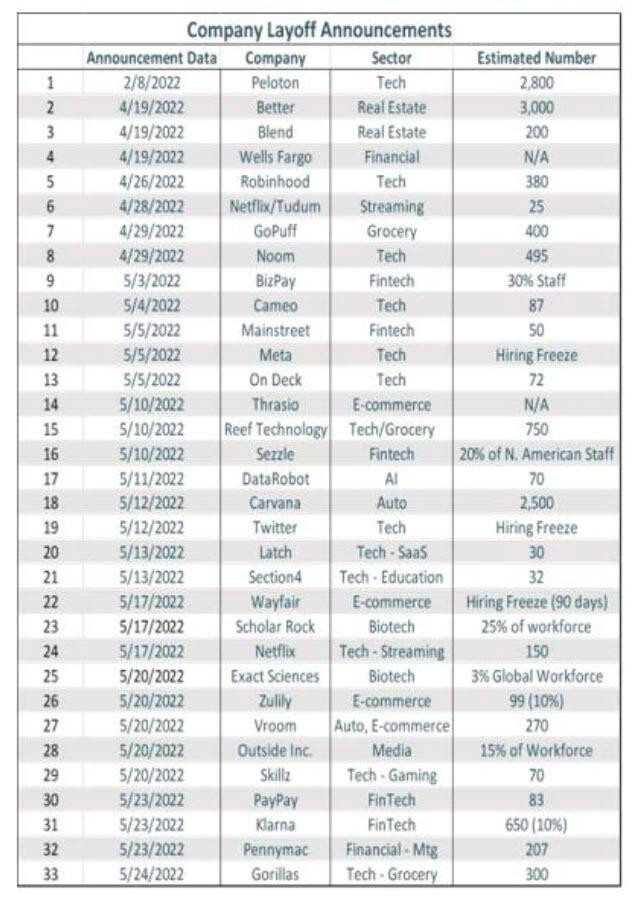

但是从家庭调查中看,就业增长在过去三月已经放缓至每月22.5万,这表明如果仅看机构非农就业人数可能夸大潜在的就业趋势。此外,虽然美国劳工局尚未公布,但是近几周大规模裁员公告等就业市场指标大幅飙升,其中科技行业已经发布了数十项公告,这也能表明其他行业或将出现类似的低迷就业市场。

高盛也承认了这一点:

近期冻结招聘和选择性招聘的公告表明,公司预计工资增长将放缓,最近的商业活动调查也证实了这些信号。

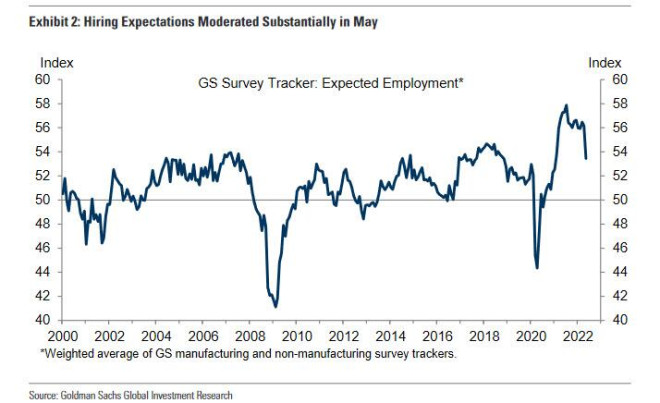

在下一张图表中,高盛通过复制自身的追踪调查法,对美联储所涉及的八项地区制造业和服务业就业预期进行了调查,提出了一个就业增长预期综合指数。

在5月份,该指数创下自2000年以来的第三大月度跌幅,仅次于2008年10月和2020年3月。这反映出即便该指数仍处于高位,但不会长期持续。

总而言之,高盛目前得出两个结论:

首先,近期针对就业增长趋势的多种合理假设反映出,未来就业形势可能会出现多种结果:将2022年下半年GDP增长预期和不同的就业增长趋势相结合后发现,月度就业人数增长大约在12.5万至32.5万之间。

其次,相对于高盛自身对就业人数在未来三个月增长21.5万/月和未来六个月增长16万/月的预测,近期就业增长的风险似乎偏向上行(这表明高盛再次对经济过于乐观,或将很快再次下调其对工作岗位和GDP的预测)。

最后,虽然高盛没有明确指出,但是其在研报中暗示:经济衰退越快,美国就业增长就能越快转为负值,同时工资增长也能越快崩溃。

还没有评论

,点击发布!

网友评论