服务

全球投资者抛售中国国有银行债券

中国进出口银行和国家开发银行向俄罗斯提供了数以十亿美元计的贷款。乌克兰战争爆发以来,这两家中国政策性银行对于在俄罗斯的风险敞口基本上保持沉默。中国国家开发银行和中国进出口银行向在能源项目等用途方面需要资金的俄罗斯债务人提供了数以十亿美元计贷款。图片来源:FLORENCE LO/REUTERS

国际投资者正在迅速撤出一笔曾经热门的人民币债券买卖。

多年以来,外国投资者曾大量购买中国政策性银行的债券,这些银行为国内和海外的水坝、公路和机场等项目提供融资。这种易于交易的人民币计价债券被认为几乎与中国的主权债一样安全,而且支付的利息还更高。

而现在,俄罗斯对乌克兰的入侵促使这些投资者重新考虑这类债券投资。美国及其盟友对俄罗斯实施了严厉的制裁,而继续援助莫斯科的其他国家或机构有可能面临二级制裁。

中国三大政策性银行中的国家开发银行(China Development Bank)和中国进出口银行(Export-Import Bank of China)这两家向俄罗斯债务人提供了数以十亿美元计的贷款,后者需要资金用于能源项目等方面。乌克兰战争爆发以来,这两家银行对于在俄罗斯的风险敞口基本上保持沉默。

这两家银行没有回应置评请求。

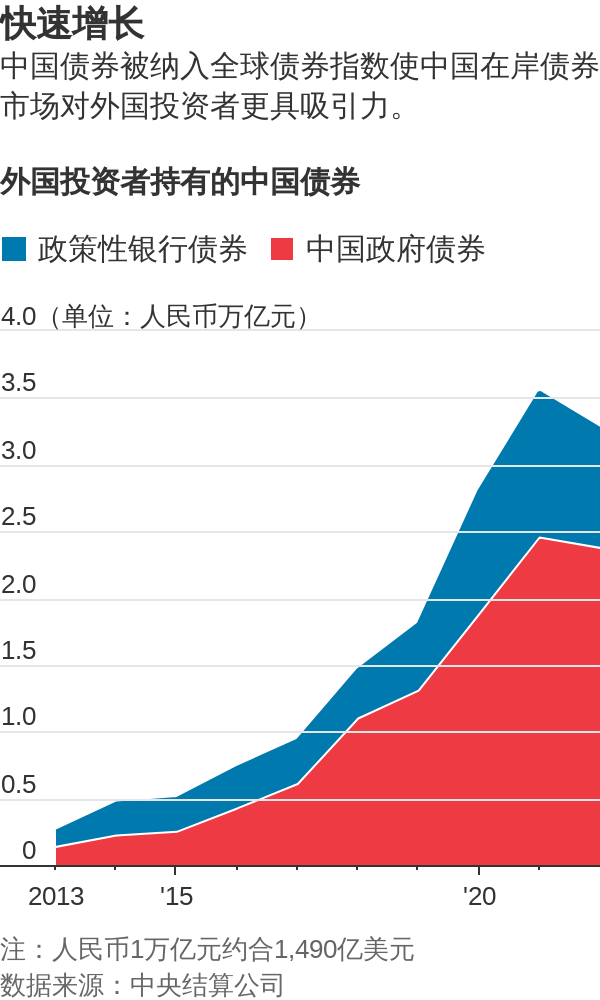

自今年2月以来,全球投资者已抛售270亿美元的中国政策性银行债券,相当于外国投资者持有此类债券总额的六分之一。根据中央国债登记结算有限公司(China Central Depository & Clearing Co., 简称:中央结算公司)的数据,抛售速度在5月份明显加快。

自2月以来,人民币债券总计经历了610亿美元的资金外流。这种局面一定程度上是因为人民币疲软以及中国债券相对于美债的收益率优势缩窄。这表明,投资管理机构等私营部门投资者的抛售速度比央行等公共部门投资者更快。

根据AidData,两家中国政策性银行正在支持俄罗斯的Arctic LNG 2项目。图片来源:NATALIA KOLESNIKOVA/AGENCE FRANCE-PRESSE/GETTY IMAGES

安本(Abrdn PLC)驻上海的中国固定收益主管Edmund Goh表示,自俄罗斯入侵乌克兰以来,部分投资者一直在赎回之前对中国债券基金的投资。他说,这些投资者给出的理由主要是投资中国的地缘政治风险,但他们也担心中国政府最近几个月出台的一些反资本主义规定。

与许多国家不同,中国尚未谴责俄罗斯对乌克兰的入侵。虽然遵守相关制裁令对中国的金融机构有益,但中国政府表示,制裁从来不是解决问题的根本有效途径。

据2017年的一项法律,美国可以惩罚与受制裁公司、国家和个人开展交易的外国实体。此类二级制裁可能导致很多中国的银行和机构无法以美元进行交易,从而受到严重冲击。

20世纪90年代,三家政策性贷款机构经中国国务院批准设立,包括国家开发银行、中国进出口银行和中国农业发展银行(Agricultural Development Bank of China) ,这些银行与其他国家的国家开发银行和出口信贷机构类似。这三家银行执行中国政府的经济指令,提供资金给国内的大型项目(即使其盈利能力不强),并支持中国公司的海外扩张。

AidData的统计数据显示,从2000年到2017年,国开行和中国进出口银行向俄罗斯国有企业和金融机构发放了超过730亿美元的贷款,其中约500亿美元仍未偿还。AidData是威廉玛丽学院(The College of William & Mary)一个追踪中国全球借贷活动的研究实验室,以经通胀调整后的美元计算贷款规模,并将未推进项目的贷款排除在外。

近期这两家银行向俄罗斯提供了更多贷款。例如,根据AidData执行董事Brad Parks提供给《华尔街日报》(The Wall Street Journal)的数据,2021年底,这两家银行向一个名为Arctic LNG 2 LLC的借款人共计提供了25亿欧元(合25.4亿美元)的信贷。

Parks提供的数据显示,2018年,国家开发银行与俄罗斯国有开发公司VEB签署了人民币120亿元(合17.9亿美元)的贷款协议,次年,国家开发银行为俄罗斯天然气工业股份公司(Gazprom PJSC)的一家子公司安排了34亿欧元的银团贷款,并提供了其中的一部分资金。

政策性银行债券在许多大型境外资产管理机构以人民币计价债券基金的投资组合中发挥着相对较大的作用,这在一定程度上可以解释近期的抛压。

贝莱德(BlackRock)规模61亿美元的iShares China CNY Bond ETF是最大的此类工具,其中大约一半的资产投资于这三大政策性银行发行的债券。该追踪彭博中国国债+政策性银行指数(Bloomberg China Treasury + Policy Bank Index)的ETF仅在5月份就缩水近三分之一。

Modular Asset Management首席经济学家Wai Ho Leong表示,在这一轮资金外流中,通常持有主权债规模高于政策性银行债券的中央银行和主权财富基金的抛售不是太积极。他说,政策性银行债券的资金流出量大于中国政府债券,这反映出外国资产管理公司的持仓结构,即更加偏重于政策性银行债券。

一些市场观察人士表示,与俄罗斯的关系并不是此轮抛售的主要原因。Loomis Sayles公司的高级主权分析师Bo Zhuang说,中国政策性银行债券一直很受境外投资者欢迎,作为流动性投资其收益率比政府债券高。他说,促使外国投资者减持这两种债券的主要因素是人民币走弱以及中美债券收益率差缩小。

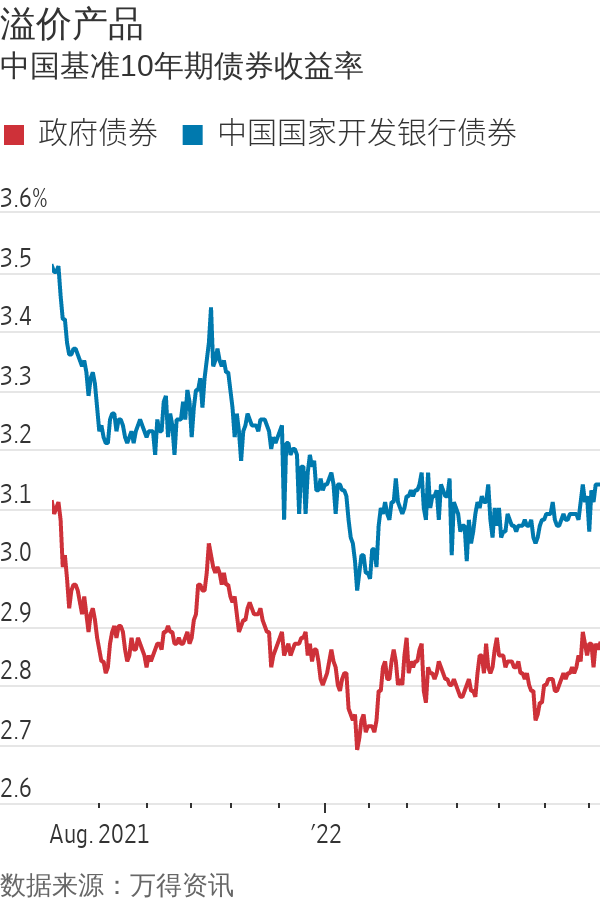

10年期美国国债的收益率上周五报3.10%,而Tullett Prebon和Wind的数据显示,中国政府和国开行相同期限债券的收益率分别为2.83%和3.08%。

政策性银行还在国际市场广泛借款,发行美元、日圆、欧元和港元等货币计价的债券。据Refinitiv,2037年到期的国开行美元债券近期的报价为面值的98.2%,收益率约为4.17%。去年年底,该债券的交易价格超过了面值的115%。

还没有评论

,点击发布!

![[集市好物]2026 BMW 3 Series](https://storage.51yun.ca/auto-car-photos/30a6be14-a857-4ff4-9497-222f642cd37f.380x166.jpg)

网友评论