服务

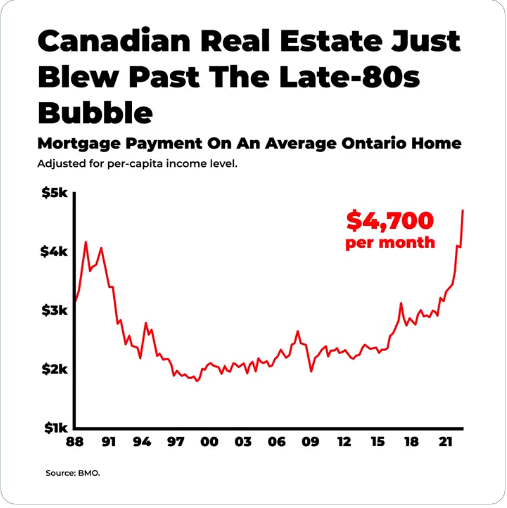

快看看你的账户!安省房贷平均月供涨至$4700!

据环球邮报报道,蒙特利尔银行(BMO)高级经济师Robert Kavcic发布最新报告,称由于央行加息,安省的房贷平均月供已升至$4700元,6个月涨了56%。

图源:betterdwelling

这位经济师跟踪全国住房市场的显著变化,并在推特上发布了最新的研究摘录。其中写道:

“加拿大央行(Bank of Canada)周三加息100个基点,是对房地产市场的一次严重冲击,至少对任何怀疑市场正在回调的人来说。简单的算术就能说明这一点。例如,假设平均房贷利率为4.5%,安省平均价格住房的贷款支付额,即使按第二季度已经下降的价格计算,将从2021年初的每月$3000多元,飙升至每月约$4700元。增幅达56%,是历史新高。即使考虑了过去几十年的收入增长,“实际”房贷支付仍将超过上世纪80年代末的高房贷水平……”

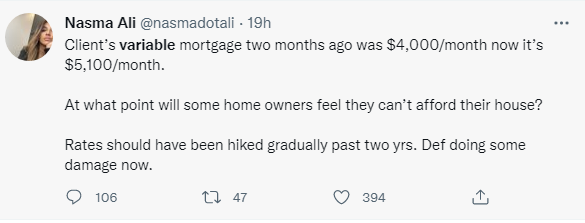

图源:twitter@betterdwelling

无独有偶,一位经纪人Nasma Ali说,她的客户浮动利率的房贷月供从两个月前的$4000元,飙升到现在的$5100元。

图源:twitter

BMO的经济师Kavcic在报告中仔细分析了加息对房贷和房市的五点影响:

实际贷款利率上升:浮动贷款利率目前在4%左右,高于年初的1.5%。回想一下,今年年初,浮动利率房贷占新增贷款的比例升至50%以上。五年期固定利率继续徘徊在5%左右或略高于5%。因此,目前市场的平均资金成本在4.5%左右,这在短期内是一个重大转变。

审批利率上升:央行的举措提高了压力测试的门槛(合同利率加上200个基点,即5.25%)。现在,浮动利率借款人的合格利率升至6%左右。固定利率的资格为7%左右。因此,与前几轮加息不同,现在贷款额度开始受侵蚀。

估值压力真实存在:在6个月内,市场的借贷成本从1.5%到现在的4.5%左右。这是巨大的。许多人会说,“4.5%仍然是历史上最低的,利率在80年代末升到两位数。”确实,1990年市场崩溃时,利率从6个月前的11.75%上升到了14.25%。但是,正是这种变化决定了市场定价的变化。事实上,同样的贷款额,利率从1.5%提高到4.5%会使月供增加近40%,在调整收入水平后,当前的变化比80年代末更加突然。这并不是说市场将遭受同样的命运,因为在随后的90年代有许多其他问题。

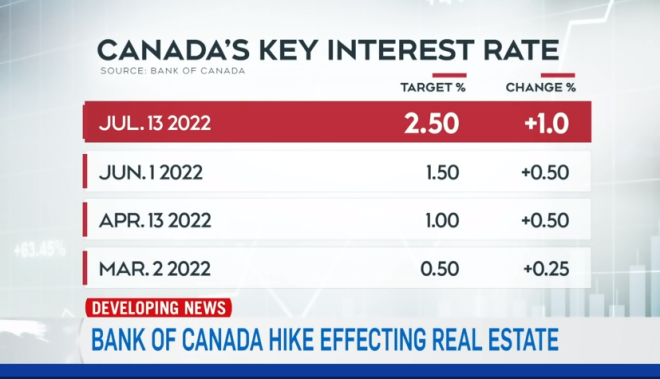

图源:CTV News

续约的风险:五年期固定利率到期的借款人,今年晚些时候会有小幅利率上调。五年前的固定利率水平在3%左右,在其他条件不变的情况下,进入4.5%的水平将导致月供增加约15%。同时,目前使用浮动利率的绝大多数借款人都是选择月供额度不变,但即便如此,现在情况也越来越危险。例如,浮动利率从1.5%上调到4%,月供不变将使摊还期从25年延长到45年。如果9月份再加息50个基点,将超过60年。也就是说,许多人的月供将不能减少本金。每一单贷款合同都有关于何时月供增加的条款,对于那些浮动利率低的,可能很快就会提高。当然,那些用于购买多套房产的HELOC的月供正在实时上升。

Years. It’s changing years. We upped our payments last week to get ahead of it yet this morning, the amortization has again stretched out to 37 years

— Hey, hey, down the street (@Heyheydownthes1) July 15, 2022

I saw on Reddit, someone who checked today, and they’re at 55 years.

心理冲击:现在更多人预计未来房价会下跌,而不是上涨。加拿大房地产市场存在行为方面的因素,担心错过机会(FOMO)、投机和投资活动推动了价格的急剧上涨。即便是最初的利率微调也足以打破预期,触发调整。加拿大央行的最新举措应该会冲破所有残留的泡沫。

来源链接:

- https://www.theglobeandmail.com/investing/markets/inside-the-market/article-typical-mortgage-payment-to-climb-more-than-50-bmo-economist/

- https://economics.bmo.com/en/publications/detail/936d2690-fec7-4950-bb3e-0d2d38394e70/

还没有评论

,点击发布!

网友评论