招聘

是的 银行股跌幅超大现已经全线下跌

A股今天上午9点43分的行业板块跌幅榜,惹祸的房地产板块只跌了0.91%,银行股跌幅第一,达到了2.64%。

不出意料,当前楼市“最热话题”,让银行股中枪了。

昨天,A股里的银行板块就跌幅第一;今天(7月14日)一开盘,又是第一。

上图是A股今天上午9点43分的行业板块跌幅榜,惹祸的房地产板块只跌了0.91%,银行股跌幅第一,达到了2.64%。

跌幅最大的银行股是招商银行,其次是平安银行。

招商银行昨天跌了超过3.5%,今天早上跌了4.5%;平安银行昨天跌了3.1%,今天早上跌了4.15%。

这两天累计跌幅比较大的,还有兴业银行、邮储银行。

在国有大行里,建行、农行跌幅较大。

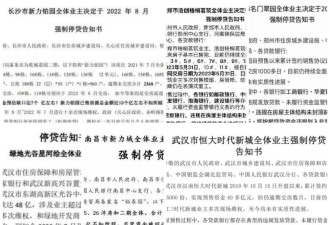

或许有读者还一脸懵逼,房地产什么“最热话题”?就是“强制tingdai”。

这件事短期影响最大的是银行。但为什么是这5家银行跌幅较大?

有两个原因:

第一,昨天坊间流传了一份某券商房地产首席分析师的一份WORD格式的文章分析,认为建行、邮储、工行、农行、兴业、平安、招行这些银行的按揭占比较高。他的结论是,风险敞口较大的是平安、招行和兴业。

这个报告的真实性,尚未获得证实。

跌幅最大的银行股是招商银行

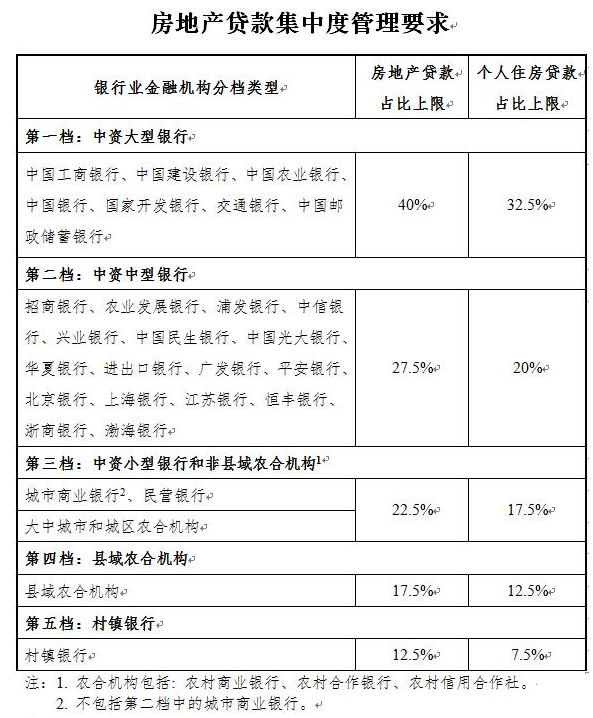

第二,央行是2020年12月31日发布的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,给银行发放房地产贷款划出了“两道红线”,也就是下面的表格:

根据2020年末的数据,个人住房贷款方面,建设银行(34.73%)、邮储银行(34%)均超过了32.5%的红线。

招商银行和兴业银行房地产贷款占比分别为33.12%和34.56%,个人住房贷款占比分别为25.35%和26.55%,均分别超过27.5%和20%的上限。中信银行个人住房贷款占比也超过20%,房地产贷款占比逼近27.5%的红线。

也就是说,几家跌幅较大的银行,之前的确房贷比例较高,或多或少超过了红线。

但时间毕竟又过去了一年半,如今的情况跟2020年末可能有很大不同。

至于招商银行、平安银行,这两家银行总部在深圳,开展业务主要在经济发达地区,虽然有全国化的趋势,但在经济不发达地区介入不深。

所以,“tingdai”影响最大的银行,很难说是上面几家。

一般来说上市银行抗风险能力较强,是中国4000多家金融机构中的佼佼者。真正麻烦的,是那些海面下的冰山,也就是总部在经济不发达地区、规模更小的银行。

昨天央行答记者问时,发布了如下一组数据:

2021年四季度央行评级结果显示,参评的4398家银行业机构中,在安全边际内的1-7级金融机构有4082家,机构数量占银行业参评机构的93%,资产规模占银行业参评机构的99%。其中,24家大型银行评级始终保持在1-5级,是优良评级,资产规模占整个银行业参评机构的70%,是整个金融业的压舱石。8-D级的高风险机构共316家。高风险机构数量占银行业参评机构的7%,但是资产规模仅占银行业参评机构的1%。

也就是说,中国有高风险银行业机构316家。主要是一些层级低、业务量不太大的小型地方性银行,比如村镇银行。

但资本市场还是要对这件事做出反应,更何况有做空机制,主力不会放过一切“翻手为云覆手为雨”机会的。

这件事未来会怎样处理?

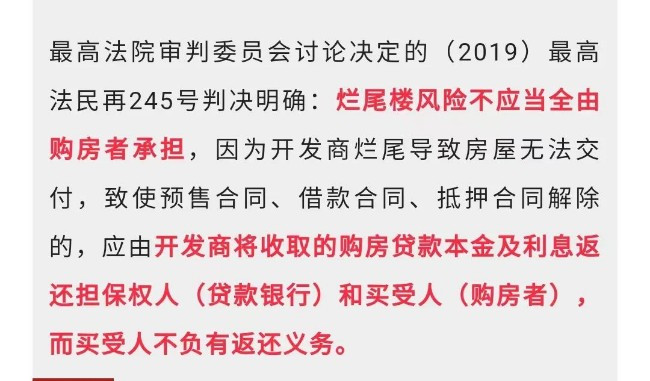

这两天,有研究法律的公众号“最高审判研究”找到了一个判例(2019年发生在青海),最高法的表态是“烂尾楼风险不应当全由购房者承担”。

再加上目前经济处于特殊时期,所以要解决问题还是需要相关部门承担起责任,采取精准排雷的方式解决问题。

我个人的建议是:各省,或者较大的市,分别成立专门处理烂尾楼问题的国资公司。国家层面通过PSL(抵押补充贷款)筹集资金,支持地方;地方财政再出一部分钱。有了资金,有了主体,就可以推动事情的解决。

如果开发商还有能力复工的,给予专项贷款,加强监管,保证交楼;没有能力复工的,请央企、国企中有房地产业务的公司接盘代建,保证交楼。

客户特别分散的,比如某市有20个烂尾楼,2万套房子,全部重启需要100亿。但实际卖出的房子只有2000套。这时候可以考虑合并同类项,选几个楼盘集中复工,把烂尾楼业主的房子置换到这几个小区里,这样地方付出的代价较小。

另外,趁着这一波房地产低潮,把之前多年想做而没有做的两件大事全部落实:

第一,取消商品房预售制度,全面推行现房销售。

商品房预售,也就是所谓的“卖楼花”,是霍英东发明的,盛行于香港,后来引入内地。

这个制度并不一定是坏制度,它推进了城镇化进程,降低了购房成本。至少在香港,没有出过大问题。

但香港毕竟是一个城市,监管起来比较容易。中国内地太大,各地监管水平不一,多次出现问题。既然出问题了,大家都觉得不好,那么就坚决地改。

推行现房销售,会加大开发商的资金成本,让他们回笼资金晚1到2年。如果在房地产牛市的时候推行现房销售,必将刺激房价;在熊市的时候推,就更容易一些。

如果全面推行现房销售,对开发商的资金实力要求将大幅提高,可以加速房地产行业去产能,把中小房企挤出局。

第二,取消公摊面积,按照套内面积卖房、缴纳管理费采暖费等。

公摊面积是谁发明的?有传言是李嘉诚,其实未必。

但公摊面积并不是一无是处,它至少清晰到告诉大家,商品房完成销售之后,房子的所有面积,包括公共空间都是业主的,跟开发商无关了。

如果买卖房子按照套内面积,还需要约定公共空间的隶属,否则将来会有法律纠纷。

按照套内面积计价、交易,好处是更加透明。尤其是在缴纳管理费、卫生费、采暖费的时候,业主不容易吃亏。

但这样做有一个坏处,“”名义房价”会上涨。所以很难在牛市的时候推出,而比较适合在熊市的时候推出。

既然绝大多数购房者都不喜欢预售制、公摊面积,那么就应该在这一轮楼市调整期彻底解决这些问题。

“tingdai”会带来系统性风险吗?

如果及时引起足够的重视,尽早出台措施,风险是可控的。目前经济已经出现了触底迹象,宽货币下的宽信用也初步出现了。

房地产的这场风波,可能再次让潜在购房者变得谨慎,出现“预期减弱”的情况,对房地产行业、对建筑行业、对银行业、对经济都构成利空。对此应该引起足够的重视。

地方政府和银行也应该吸取教训,强化对开发商资金监管账户的监管,防止出现新的烂尾。

在这个微妙的时候,信用非常重要。维护好信用,才可能有信心。

到我发稿时,A股中的银行板块跌幅2.04%,位居跌幅榜第一位;房地产板块跌幅1.71%,位居第六;主要为房地产打工的建筑板块,跌幅1.82%。

![[集市好物]桌布](https://storage.51yun.ca/market-product-photos/f26e85ce-5ad2-4533-b674-0b49099f99c5.1080x810.jpg)

网友评论