服务

俄罗斯无限期“断气” !欧洲怎么办…

欧洲能源危机雪上加霜,市场对俄罗斯延长“断气”的担忧成真了。

当地时间9月2日周五,简称“俄气”的天然气巨头俄罗斯天然气工业股份公司Gazprom(俄气)发表声明宣布,其重要的向欧洲输送天然气管线北溪一号无法按计划恢复送气,因为检修发现新的技术问题。

俄气并未在声明中透露到底何时能重启北溪管道,而是强调,北溪管道的天然气运输已经完全停止,直到故障能够完全消除。

俄罗斯无限期“断气”消息后,市场的风险偏好恶化, 美股盘中跳水,涨超1%后收跌逾1%,齐创近七周新低、连跌三周,纳指六连跌,此前欧洲天然气已收盘,跌超10%,本周回吐上周近40%涨幅。

声明称,俄气在与西门子代表联合进行检查时,发现波尔托瓦亚压气站的24号涡轮机有漏油现象。在低压和中压转子速度传感器的电缆连接终端处,有混合密封化合物的漏油。此外,在隔离套管外的气泵机组自动控制系统,发现外部接线盒的电缆线区域也检测到了漏油。

俄气公布的漏油图

该公司还表示,已从俄联邦环境、技术与核能监督总局收到警告,检测到的故障和损坏无法确保燃气涡轮发动机安全运行。因此,有必要采取适当措施并暂停24号涡轮机进一步运行。此前,075号、076号和120号涡轮机也发生了类似损坏,已被送入工厂修理,目前处于强制停运状态。

这次俄气在检修临近结束前公布的北溪一号停运延长正是此前市场担忧的情形。

按照俄气此前公布的计划,从莫斯科时间8月31日凌晨4时开始,对波尔托瓦亚压气泵站唯一仍在运行的涡轮机进行维修,北溪一号管道因此彻底停止对欧洲送气,将于9月3日本周六凌晨4时结束检修。

检修工作完成后,在无技术故障的情况下,北溪管道的日供气量将恢复至3300万立方米,即标准供气量的20%。这也是“北溪-1”继7月“断流”10天后,第二次暂停输气。市场此前就担忧,原则上这次俄气检修管道的全面“断气”只为期三天,但也许是更长时间断供的先兆。

那么如果俄罗斯“北溪-1”供气量完全降至0,对欧洲意味着什么?

如断供,在2022天然气年,欧洲可用天然气将再下降11%

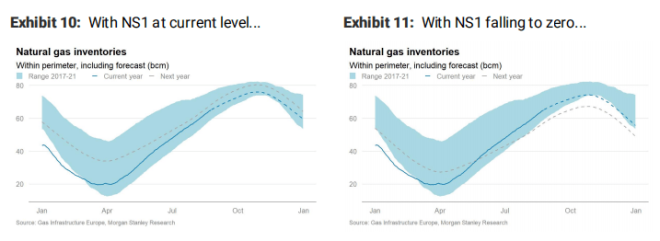

摩根士丹利在近日的研报中,推导了在“北溪-1”供气量降至零的情况下,欧洲天然气库存将如何变化。

大摩表示,如果“北溪-1”供气量降至零,将所有可用资源加在一起,估计在2022天然气年(the gas year 2022,从2022年10月到2023年10月),欧洲总共将有大约6.7亿立方米的天然气可用,比2021天然气年(从2021年10月到2022年10月)减少约11%。

具体而言,大摩在报告中写道:

在2020-2021天然气年,俄罗斯通过“北溪-1”、经由波兰和乌克兰的亚马尔管道向欧洲地区供应了约3.04亿立方米/日的天然气。到目前为止,这一数字已降至约6000万立方米/日,其中有3100万立方米/日通过“北溪-1”。

如果俄罗斯供气量保持在当前水平不变,预计在2022天然气年,俄罗斯的供应量将较上年同期下降约64%,而在“北溪-1”全面关闭的情况下,降幅将达到82%。

其他管道供应已经基本上达到极限。来自挪威的供应量已经比上一个天然气年高出了12%,来自北非、阿塞拜疆和英国的管道供应也是如此。

例如,今年迄今,从英国流入欧洲大陆的天然气量约为4100万立方米/天,相比之下,去年从欧洲大陆流入英国的天然气量为1200万立方米/天,这是一个相当大的转变。到目前为止,英国连接比利时的Interconnector天然气管道和连接荷兰的BBL管道的利用率几乎都达到了100%。

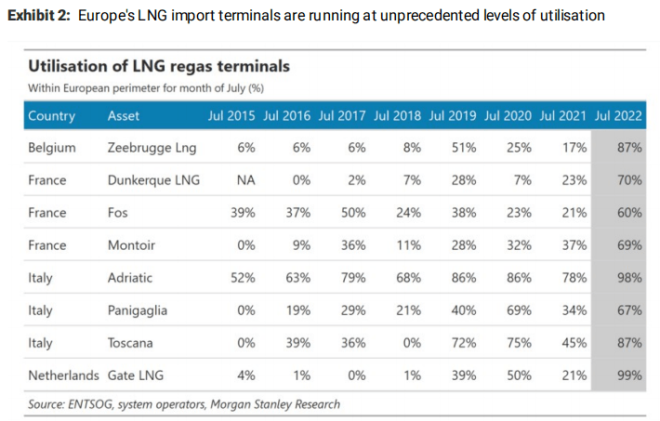

随着欧洲本地天然气产量逐步下降,问题就变成了液化天然气进口量还能增长多少?然而,同样的,答案可能也是非常有限的。

欧洲的液化天然气进口量已大幅增加,从2020/21天然气年的约9600万立方米/天,增加到过去六个月的约1.95亿立方米/天。到目前为止,欧洲的液化天然气终端正在以前所未有的利用率运行。

尽管荷兰计划于11月在Eemshaven附近增加一个液化天然气进口终端,德国计划在2023年初增加两个,再算上意大利的一个,到2023年底,欧洲液化天然气的进口能力将增加约6000万立方米/天,但这个量仅占全球液化天然气增加总量的16%。

在欧洲以外的国家,新增量高达2.35亿立方米/天。由于目前全球液化天然气市场仍然紧张,在2024年底前投产的新产能仍非常有限,其他地区进口液化天然气的需求依然高企。

当然,如果欧洲天然气价格上涨到足够高的水平,更多的液化天然气最终将流向欧洲。然而,欧洲液化天然气进口量已基本翻了一番。预计在2022/23天然气年期间,进口量可能还会继续攀升,但预计不会超过2亿立方米/天。

欧洲会到无气可用的地步吗?

既然供应还会大幅下降,那么要想保证有气可用,就只能减少天然气需求了。这就提出一个问题,需求下降的速度是否足够快?

大摩在报告中认为,由于欧洲天然气需求也在迅速恶化,今年冬天库存应该足够,但前提是欧洲天然气价格需要保持在高位,以推动足够的需求破坏。

另外尽管如此,大摩也坦言,今年冬天库存是否足够仍存在不确定,因为大摩的结论是建立在假设今年冬季需求下降幅度会达到15%的基础上,而这存在风险:一是家庭需求会否降至足够低的水平,只有到了10月才知道答案,二是工业发电的天然气需求仍然取决于可再生能源。

大摩的意思是,换句话说,欧洲天然气库存能否捱过这个冬天,在一定条件下也许是可以的,但实际情况谁也无法保证。

具体而言,大摩写道:

首先是家庭:8月份,欧洲最不发达国家的需求处于季节性低点,比去年同期低27%。然而冬季会不会也下降27%?不得而知。正常情况下,这些国家的需求通常在9月底开始增加,所以市场对欧洲家庭将如何应对当前如此高的天然气价格的第一时间,要到10月中旬。

我们的模型假设是,今年冬天最不发达国家的需求将比2017-2021年基线低约13%,但仍不确定能否实现。

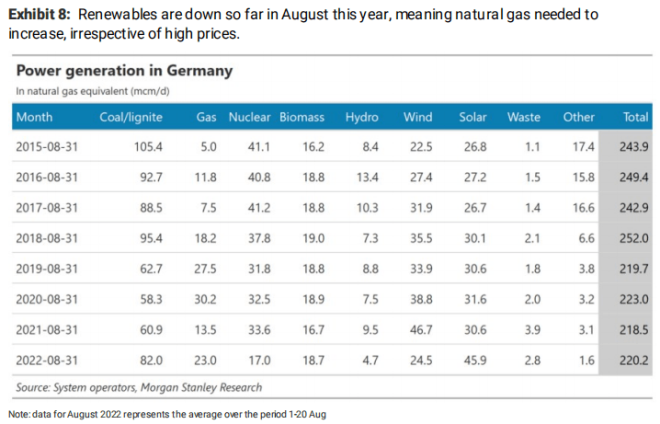

其次是发电量。从德国的发电量来看,可再生能源发电量急剧下降。截至8月24日的当月,风力+太阳能+水力的发电量为7510万立方米/天,低于上月的8680万立方米/日。恶劣的风力条件以及干旱是造成这种情况的主要原因。

主要因为这一点,来自天然气的发电贡献就需要增加大致相同的数量,这解释了950万立方米/天的天然气发电增长量,也凸显了天然气在电力系统中发挥的关键作用。

如果今年冬天可再生能源发电强劲,天然气消耗量可能会下降。然而,这很难计划。因为发电中的天然气消耗在很大程度上取决于天气。

需要注意的是,大摩在报告中强调,欧洲库存越是增加,就越有可能降低“北溪- 1”的供气量——俄罗斯的供应和欧洲的需求似乎都在相互向下追赶。

欧洲天然气价格还会继续暴涨吗?

大摩认为,如果“北溪-1”供气量降至零,欧洲天然气价格短期内仍有上行空间。

其指出,鉴于欧洲天然气价格已经异常之高,且欧盟已经同意减少15%的需求,加上目前的需求数据已经低于预期,欧洲天然气需求可能会下降,但与此同时,这意味着价格需要保持在高位才能继续压低需求。

至于天然气价格需要达到多高的水平,很难估计。鉴于目前的价格明显导致需求破坏,以及整个欧洲GDP预期的下调,大摩认为,长期看欧洲天然气价格不太可能还有很大的上涨空间。

不过,大摩指出,如果“北溪-1”整个2023年都完全中断供应,即便2022年冬季能顺利捱过,也将导致欧洲2023至2024年的冬季非常紧张。

用爱取暖啊,或者靠自焚取暖

回复

天朝只怕有一半家庭到今天还从来没有取暖供气吧?

回复

欧洲只要继续反中,台湾 can help.

回复

凉拌!

回复

利空出尽就是利好,不知道俄罗斯还拿捏着什么?一起都禁售了吧!

回复

![[集市好物]0-12个月婴儿美赞臣奶粉新、没有拆封条2026年11月到期](https://storage.51yun.ca/market-product-photos/bd327e48-396a-4cf0-9601-86fa68e8146c.1080x1434.jpg)

网友评论