招聘

若这块市场崩跌 美股会陷入更深熊市

尽管华尔街过去一周波涛汹涌,但美国公司债市场相对未受损伤。然而这对期望金融世界的动荡赶快见顶、进而平息的投资人来说,却是个坏消息。因为如果信用市场开始受冲击,美股恐怕会陷入更深的熊市。

投资级债券的风险溢价虽然高于联准会近期大幅升息前的水准,但与近期市场的压力、债市与汇市日益加剧的混乱相比,当前的风险溢价依然是温和的。

不过,高盛集团警告,公司债有可能重新定价,这让股市动荡增添新的风险。高盛的警告目前看起来很有先见之明,多位联准会官员27日清楚表明,他们抑制物价上涨的工作距离结束还很远,这让标普500指数吐回当天早盘的1.7%涨幅,收盘跌0.2%,使得这波熊市再探低点。

目前企业获利压力正在升高,美元狂升可能导致企业营收短少600亿美元,此外,随着美国10年期公债殖利率升破4%,筹资环境势必变得更加暗淡。对于正在观察是否出现空头大投降迹象的华尔街专家来说,这代表在市况在好转前,还会更糟糕。

Bleakley顾问集团投资长布克法(Peter Boockvar)说,对股票来说,“信用市场重新定价,将构成另一个不利因素”。

尽管美国公债遭抛售,殖利率已窜升至多年高点,但公债殖利率与美国投资等公司债的利差仍接近150个基点,低于7月的水准,也远低于2020年3月的370个基点;同时间,垃圾级债券与美公债的利差则停留在520个基点左右,低于7月时的高水准。

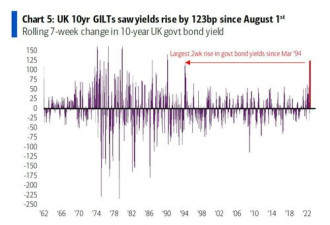

这些公司债市场相对具韧性,与其他资产类别的动荡成鲜明对比。在货币市场,英镑、欧元和日圆汇率急跌。美国公债殖利率全面飙升至多年高点。在英国,30年期公债殖利率周二自2002年以来首次破5%,引发已开发国家债市萌生信任危机的疑虑。

当然,公司债违约率目前仍相对低,而且就算在一连串激进升息后,数据仍显示经济至少目前还能挺过货币紧缩政策的冲击。然而,股票目前的估值仍意味难以达成的健全获利展望。根据彭博行业研究汇编分析师的估计,标普500企业的获利预期明年将攀升6.4%至每股239.40美元。

高盛策略师莫里在报告中表示,这些都显示市场依然认为经济达成软着陆的可能性超高,这也代表未来数月还有下修看法的空间。

![[集市好物]室内2.4G监控器](https://storage.51yun.ca/market-product-photos/6f7ce7c2-fa5a-4168-9c7e-1fa2376c706c.1080x1799.jpg)

网友评论