招聘

高攀不起的吉野家 在中国悄悄凉透了

“吃面吃面,美味的味千拉面。”

作为“初代网红日式快餐”的味千拉面,曾满足许多人对日式风味的幻想,“大骨熬汤”宣传关键词,更曾在中国红极一时。

但令人心酸的是,曾经的日式拉面大王,如今过得一年不如一年。

曾三次立下“千店”计划,如今却离千店规模越来越遥远,仅半年便关店68家,年亏损1亿元……

将视线投向其他地方,味千拉面的“近亲”们,也正经历类似的问题。

花丸乌冬面宣布将关店到仅剩1家;丸龟制面则从巅峰的45家门店,降到4家门店……

日式快餐们到底做错了什么?曾经风光无限的“流量密码”怎么了?

味千拉面,败走中国

曾几何时,味千拉面等日式快餐,还是“潮流”的代名词。

如今的味千拉面,可以追溯到上世纪的一家小拉面馆。

这家拉面馆成立于1968年,坐落在日本熊本县,门店面积不大,店内只有十余个座位。

神奇的是,不大的门店内,却总是挤满了食客,生意格外的好。

1995年,后来的味千中国创始人潘慰前往日本考察,也被这家小拉面馆吸引住。

在尝过一碗拉面后,潘慰用极低的价格拿下了味千拉面在中国地区的终身代理权。

那时的日式快餐,在人们心里是自带滤镜的,味千拉面也因此“吃香”。

在影视剧《十八岁的天空》里,老师们最爱去味千拉面聚餐。

吃着30元一碗的拉面,再唠唠嗑,偶尔还要借着拉面展开其他话题。

图源:《十八岁的天空》

对于小镇的孩子们而言,肯德基要放暑假才能久久吃上一回,30元的味千拉面更是“可望却难触及”的美味。

正是因为切中了市场的空白地带,味千拉面在中国得以飞速发展,“好消息”不断传来。

评选餐饮界红黑榜,时常和麦当劳肯德基等并列

2007年,味千拉面在香港上市,成为“拉面第一股”;2010年,味千拉面在中国已增长至508家门店;2010年,潘慰首次提出“千店计划”:5年内将味千的门店扩大到1000家……

可惜,好景不长。

2011年7月,有媒体曝光:味千拉面的汤底并非广告宣传的“当场熬制”,而是浓缩液勾兑而成。

“骨汤门”事件给味千拉面造成致命一击,从事件曝出到恢复交易的大半个月里,味千的市值蒸发了79亿港元,此后一路下行。

在舆论的广泛关注下,味千在官网承认汤底确实是由浓缩液兑制。

味千拉面市值的巅峰时期是2011年7月,高达170亿港元,到今天,已跌去九成多。

连连下跌的市值背后,是惨淡的经营。

今年上半年,味千拉面净亏损1.07亿元,整体盈利处于下降趋势;

截至2021年12月31日,味千拉面有737家门店;而据2022年半年报,如今门店数量已经减少到669家。

日式快餐式微,味千拉面只是冰山一角。

味千拉面,只是冰山一角

作为日式快餐头部品牌的吉野家,同样在经历下行。

事实上,在味千拉面进入中国之前,另一日式快餐品牌吉野家已早一步登陆。

有数据显示,吉野家的3300多家店中,有1000多家开在日本之外,而中国市场占据了六成。

上世纪九十年代,大众的饮食选择相对单一,凭借着料理、定食等概念吸引着食客,日式快餐在中国市场快速发展。甚至一度与麦当劳、肯德基等西式快餐各成一派,实力相当。

然而到如今,和愈发红火抢占市场的“肯德基疯狂星期四”相比,吉野家场面多少有些“惨淡”。

根据上海联合产权交易所公布的数据显示,今年上半年,吉野家营收863.57万元,净利润亏损534.94万元。

不忍继续亏损的投资人选择“卷铺盖走人”。

今年8月,有消息指出,上海锦江国际餐饮投资管理有限公司拟转让上海吉野家快餐有限公司9.815%股权,原因在于“上海吉野家连续亏损”。

到8月底,吉野家旗下拉面品牌“花丸乌冬面”宣布将退出中国市场,目前仅在上海有一家门店。

2011年才进入中国市场的花丸乌冬面亦有过辉煌时刻。发展到巅峰时期,拥有37家门店。

闭店的日式拉面馆并不在少数,丸龟制面、博多一幸舍、神田川拉面等日式拉面品牌均出现了类似情况。

事实上,虽然味千拉面在2011年因“浓缩液兑制骨汤”重重摔了一跤,但日式快餐在很长一段时间内,依然拥有不错的声量。

数据显示,2015年到2017年,日本之外的地方一共新增了将近3.1万间日料餐厅,其中超过一半开在中国。

百度指数也显示,2017年年中,“日式拉面”的搜索指数达到了近十年的峰值,可见前几年日式拉面、日式快餐依然有着较高的热度。

但进入2019年,日式快餐的百度指数一路下滑,直到今天已缩减至2017年高峰时的三分之一。

其中,2020年时丸龟制面的门店数量一度达到45家,而如今,仅剩4家门店在营业。

日式快餐怎么了?

味千拉面方面曾就关店作出解释:估计疫情还会持续对餐饮行业造成影响,因此选择关闭经营表现不理想的门店,减少负担。

某种程度上,疫情的确给餐饮行业带来了不少影响。

但真正拖垮日式快餐的,还有更重要的“病因”。

日式快餐,“铁锅炖自己”

当下的日式快餐,可以用“内外交困”来形容。

日式快餐倾向于固定的产品策略,只做几款产品,实现高标准化,在效率上“抢占先机”。

以吉野家为例,其主打牛肉盖饭这一单品,一卖就是30年。

吉野家控股集团会长安部修仁曾特别提到“坚持单品策略”,他认为:单品不是弱点和局限,而是让企业立于不败之地的利器。

一边利用供应链优势保证食物的快捷、美味,一边只做基础畅销款,简化制作流程,减少消费者的决策时间。

“吉野家高峰期每隔六七分钟翻台一次,没有座位的时候,客人甚至会站着吃饭。”

图源:《孤独的美食家》

只不过经过岁月冲刷到如今,不少人的态度已经变成了:

可以,但没必要,甚至不太可以。

“来来回回就是那么几样饭,早就腻了。”

花丸乌冬面,同样如此,来来去去都是各种口味的乌冬面;其最新的产品上新记录,停留在半年前。

随着美食选择的多样化,日式快餐的“一成不变”,加之消费者对预制料理包的“祛魅”,日式快餐已逐渐丢失光环。

性价比逐渐“缩水”的日式快餐,显然没能满足消费者对“日式风味”的追求。

简单的模式和味道也能被轻易复制——

早有人自己学会了日式快餐的做法:“儿子爱吃吉野家的肥牛饭,我们都在家里给他做。”

自己在家就可以做吉野家牛肉饭

“实在不行,各种料理包直接上手,少说也能和店里差不多吧。”

在“科技与狠活”的关键词横扫互联网之前,吉野家们就已经遭遇了料理包、预制菜的争议暴击。

连锁餐饮店使用预制菜,已是行业公开的秘密。

据中国连锁经营协会的调研表明:头部连锁餐饮企业的预制菜占比极高,像吉野家等品牌,预制餐食比例甚至达到100%。

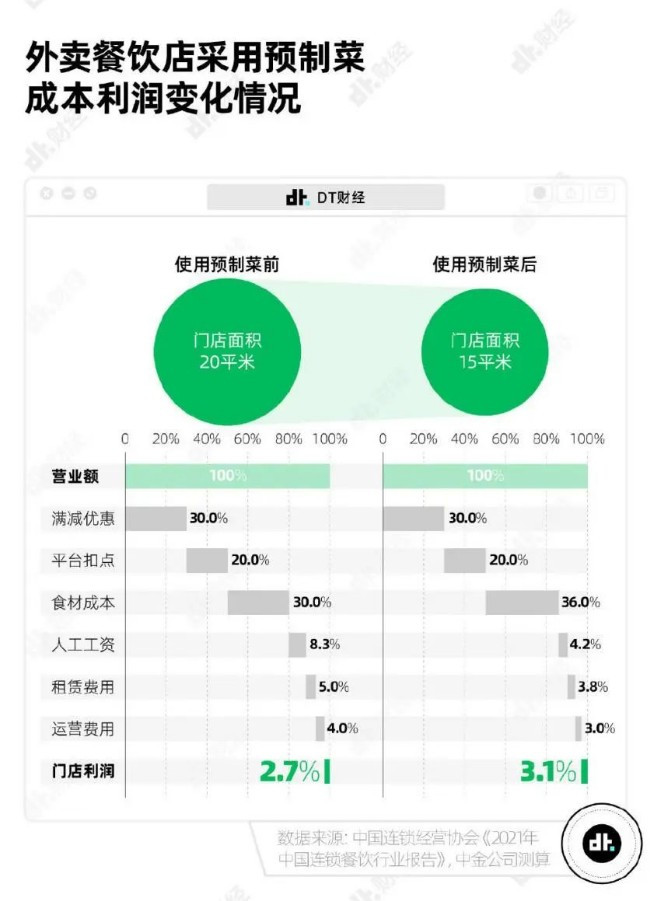

另外,中金公司测算:一家普通规格外卖店,使用预制菜之后食材成本占比会从30%提升至36%,但预制菜对厨房空间、厨师技能要求低,摊算下来,利润率反而能从2.7%增加到3.1%。

“一份近40元的日式牛肉盖饭,配菜、牛肉、米饭都是预制菜,基本不用什么厨师和人工成本。”

“吃预制菜我自己不会加热吗?要多花那许多钱来当冤大头?”

图源:外卖平台截图

在消费者做出选择之前,还有一个简单粗暴,却又关键的问题是:选择它的原因是什么?

一位网友这样评价:“想象三五人或者更多人就餐时选择吉野家,端坐桌前,面前是一碗招牌牛肉饭,好像突然就变得怪怪的。”

在食客们看来,这一感觉对味千拉面等日式快餐也同样适用。

单人就餐时,性价比不够高,远不如麦当劳、肯德基;

多人就餐时,又往往缺乏口味支撑与社交属性。

这样的境况,时常让消费者感到些许尴尬。

有趣的是,

日式快餐败走中国,关键并不在于“日式”二字——

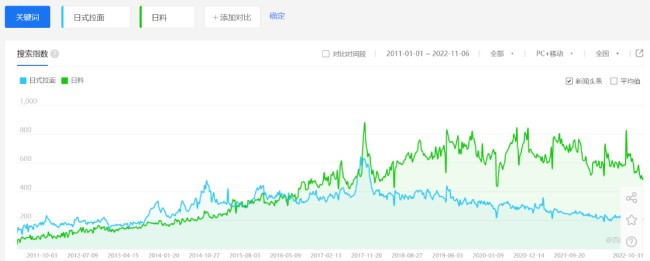

日式快餐行情萎缩,日料却截然相反。

根据百度指数可见,2017年之后,日式快餐声量不断缩减,而日料却一直保持着可观的热度。

更多消费者开始转而抛弃日式快餐,转头奔向日料。

图源:百度指数

与此同时,本土中式快餐的崛起,也正在瓜分“快餐市场”这一份蛋糕。

以中式快餐中的中式拉面为例,去年,马永记、张拉拉、陈香贵等10多个品牌完成近13轮融资,总额超14.4亿元。

其中,陈香贵拿到超亿元A轮融资时,估值已近10亿元。

当其他选手在不断满足消费者的味蕾时,

吉野家们一味

的原地踏步,也就变成了不断退步。

单品策略,在某种情况下,的确是企业的利器。

但或许,没有什么是永久不变的,即使是王炸打法“单品策略”,也应该随着消费环境的变化做出适当的调整。

所谓的“一招鲜,吃遍天”,一旦失去了无法被复制的前提,失灵也就是在一瞬间。

味千拉面、吉野家们的困境,不仅仅是日式快餐的写照。

应该说,不断洞察消费诉求、及时调整与适应,是所有餐饮企业的宿命。

否则,当潮水退去之时,谁在裸泳,消费者的选择就是答案。

![[集市好物]2018 Mercedes-Benz GLS](https://storage.51yun.ca/auto-car-photos/30b25f23-8cf7-46ca-afc3-476c5634eaaf.1024x768.jpg)

网友评论