服务

10轮加息后终按暂停键:联储局加息进程去向何方?

当地时间6月14日,在为期两天的政策会议结束后,美国联储局同意维持利率不变,为连续10次的加息按下了暂停键。

然而,在会后发布的新经济预期中,联储局官员们却强烈暗示,倾向于“放缓加息”,而非完全停止加息。据报道,在联邦公开市场委员会18位政策制定者中,有12位认为利率应该在5.5%至5.75%的中间区间或更高,这表明大多数政策制定者同意需要进一步收紧政策以遏制价格压力。这些预测也意味着,官员们预计今年年底前还会再加息25个基点或加息50个基点。

此外,在这次会议上,联储局官员还更新了他们的经济预测。对于2023年,国内生产总值增长的估计中值从3月份的0.4%提高到1%。预计第四季度的平均失业率为4.1%,而3月份的预测是4.5%。5月份的官方失业率为3.7%。今年的PCE通胀率预计为3.2%,低于3月份预测的3.3%,但核心通胀率的预测值有所增加。

联储局主席鲍威尔在最新的新闻发布会上表示,6月会议的不加息决定,“是2023年以来联储局放慢加息脚步过程的延续”。考虑到官员们认为他们离最终目的地已经越来越近,“走得慢一点合情合理”。但在另一方面,鲍威尔也重申,目前美国的通胀压力仍然持续高企,联储局认为未来的通胀风险偏向上行,并将继续坚决致力于实现2%的通胀目标。

他强调,政策效果滞后时间的长短具有很大不确定性,现在评估信贷紧缩的全部影响为时过早。特别是在通胀方面,政策紧缩的影响仍然并不明朗。因此,几乎所有与会者都认同,“进一步加息是适宜的”。尽管目前联储局仍未决定7月是否继续加息,但可以肯定的是,“适度加息是有意义的”,主要问题在于确定进一步加息的程度,以确保经济得以适应。

要看到的是,鲍威尔的表态背后,是近几周来联储局官员在是否继续加息问题上日益滋长的分歧。今年3月,在硅谷银行发生挤兑后,一些联储局官员就对进一步加息的必要性提出了质疑。这些官员认为,许多其他银行的融资成本上升,有可能导致信贷紧缩,相较于没有发生银行挤兑事件的情形而言,这让联储局可以缩小加息幅度。而另一些联储局官员则对通胀、招聘和消费支出的放缓程度不够表达了进一步的担忧。两种观点拉扯之下,当前联储局对抗通胀的复杂形势可见一斑。

SVB硅谷银行:今年3月,在硅谷银行发生挤兑后,一些联储局官员就对进一步加息的必要性提出了质疑。 (Reuters)

在此基础上,与官员的分歧相对应的是,近几月以来美国各项经济数据也日益呈现更多矛盾。例如,在劳动力市场,自愿离职的工人比例近来已恢复到更接近疫情前的水平,表明紧俏的劳动力市场已稍有缓解。但在另一方面,稳定的招聘和工资增长却又暗示着高通胀的黏性仍存。

同时,联储局青睐的通胀指标个人消费支出价格指数(PCE)4月份按年上升4.4%,升幅低于1月份的5.4%。然而,剔除波动较大的食品和能源价格的核心PCE却显得更加顽固,该指标4月份按年上升4.7%,3月按年上升4.6%,2月和1月均上升4.7%。作为比较,联储局的目标是随时间推移实现2%的通胀率。

那么,在这样的左右为难面前,联储局的加息进程接下来会走向何方?在安邦智库(ANBOUND)研究人员看来,在这方面值得关注的主要有几点:

首先,正如鲍威尔所言,在一连串的激进加息之后,滞后的政策效应与信贷紧缩影响正在美国经济体系中逐渐显现。在对抗通胀方面,目前联储局仅仅看到了服务业通胀回落的“早期迹象”,而劳动力市场是否真的已经开始降温走软,才是决定非住房服务业通胀回落的关键要素。因此,联储局必须暂停脚步,评估政策因素是否已经真正令通胀进入下行区间。

另一方面,在美国经济基本面领域,初创企业资金枯竭、企业违约率上升、消费者信用卡馀额冻结等一系列信号也在暗示,信贷紧缩对美国经济的冲击可能超出预期。包括富达、安联和保德信在内的多家市场机构也已在近期联合发出警告,称更大的经济衰退即将到来。因此,对于联储局而言,暂时停止加息并全面评估当前的经济和市场形势已是迫在眉睫。

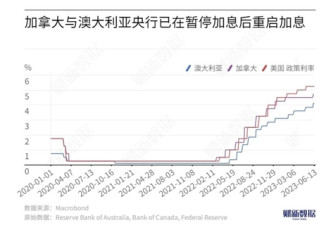

其次,在会后的讲话中,鲍威尔强烈地暗示了未来恢复加息的可能。尤其是在澳洲和加拿大两国先后重启加息的背景下,美国国债期货市场的定价现在坚定地指向联储局在6月份暂停加息后,将于7月份加息25个基点,而对今年晚些时候降息的预期已经下降。这些信号,显然都预示着美国本轮加息进程将比预期更长。

在6月13日发起的一项涉及223名投资者的调查中,72%的受访者都认为,联储局尚未完成本轮加息。对于美国而言,更长的加息进程,无疑意味着更大的衰退风险。在上述调查中,63%的受访者都相信,联储局的加息最终将导致经济衰退。因此,联储局应当如何在经济降温和经济衰退间取得平衡,仍值得各界关注。

最后,联储局暂缓加息脚步,也可能为中国提供政策上的喘息空间。随着中美两国间的货币政策分化情况得到缓解,人民币的贬值压力和资本外流问题可能也将在一定程度上得到缓解。对于目前仍在挣扎复甦的中国而言,如何善用这一窗口,同样是值得高度关注的。

最终分析结论:

在接连十轮加息后,联储局终于在6月按下暂停键。然而,官员间的分歧、彼此矛盾的经济数据和市场定价都暗示着本轮加息进程尚未完结,联储局也仍保留了在未来恢复加息的可能。随着加息进程拉长,美国经济衰退的风险也随之增加。但对于中国而言,这或许也能提供政策空间上的喘息。

本文原载于2023年6月15日的安邦智库“每日金融”专栏

货币主动贬值,低消升息的作用

回复

![[集市好物]硬木嵌牙工艺凳子長46 cm寬30公分高31公分](https://storage.51yun.ca/market-product-photos/76dfff40-062f-48e1-b393-9b425bfcd2a2.750x563.jpg)

网友评论