招聘

中植系爆雷,终究是银行扛下了所有....

其实绝大多数人,是一个小饭店也管理不好的,然后就被命运推到了管理一个庞大资产帝国的位置上。

中国的大资本集团都喜欢按系分,什么明天系、海航系、安邦系,对了,还有中植系……

01

中植系最近新闻多且密集。

看到个段子,颇有趣——

某好事者对着一群高学历亮履历的基金经理说,当年解直锟不过是伊春的一个林场工人,穷得叮当响,整瓶白的都要咬咬牙,怎么突然就有花不完的钱,还有明星下嫁?包括那位黄姓司机,也是如此。那些明星怎么不嫁你们?

真是灵魂级发问。

我只能表示,人的成就,不仅要看个人奋斗,还要看投胎、看命、看跟的老板,最后当然逃不脱的,是历史进程。

但很多事,就像《一代宗师》里赵本山说的,有些事不上秤就四两重,上了秤就有千斤。

哪怕中植的老板已经走了几年,这事恐怕也要上秤了。上秤有个标志,就是逮人。

2021年,据中植集团发布的讣告,该公司创始人解直锟因心脏病突发抢救无效,于2021年12月18日9时40分在北京逝世,享年61岁。

所以,警方通报的解某某应该是解直锟的亲属,但应该不是大哥而是弟弟……不管怎么说这事算上秤了。

说有罪,是肯定的。但反过来说,中植系无非做了跟其他系差不多的事。

02

以前我年轻不懂,怎么有人有那么大的能耐控制那么大的资产,你看全世界的大公司,也没说崛起那么快的。而且,那些崛起过程基本看得懂,无非是一个特别好的产品比如Windows 风行世界,然后股票涨涨涨……

我们这么多系,你就不知道他们怎么在短短几年就做那么大的,从无到有,他们都是神吗?比如×航系,从1000万拨款起家,十来年膨胀到控资上万亿……这啥速度?

后来懂了……资产背后,都是债务。

这些债务,开始都来自银行,然后各种非银机构,购买的资产则五花八门,什么都有。有资产,有股权,有公司,有价证券,比如某个系,就买了不少酒店……

这些资产在M2(指广义货币供应量)扩张期,有些是不错的。但到了M2扩张到顶点,经济体同步卷到了极致。

东亚的特点就是,任何行业只要挣钱,马上人力和资本就会蜂拥而至,在最短时间内卷到没人有钱挣。

而且,我前面说的还是正常的好资产,还没说烂的。在债务对应资产扩张的过程中,这系那系的,其实都搞不好内部管理,都乱,无数资源在这个过程中,流走了。

流到哪里去了?流到个人手里。

但不得不说,这个过程也是造富的过程,否则那么多有钱人?钱哪来的?钱那么好赚吗?

10多年前,原央行副行长吴晓灵曾在私下被朋友揶揄,他们的政策造成了大量银行坏账,吴晓灵情急之下回击:“没有那么多坏账,中国哪来那么多富人。”

03

所以赚钱不难,就看你能不能借到钱,借到许多许多的钱,能确定的是单凭伐木工的本事肯定是借不到的……能借到的,都不是你表面看到的那些原因。

赚钱也难,那么多借到大把钱的人,也无非遇到更高明的骗子,听起来牛×其实傻×的项目,投进去血本无归。大家各凭本事,你有本事借到钱,我就有本事让你投。

在这个过程中,越借越多,摊子越铺越大……上万亿也不是梦,哪个系还没掌控过上万亿了?

跟恒大比,中植系有一点好处:他们基本没坑穷人。

几年前见过一个中植系的大区什么总,就听他说过他们的募资原则:1000万元以下的都不想搭理。

最近听说,最大的一个投资客户,投了他们50亿。这位投了50亿的,据说是个搞足球的大佬——足证所有的行业,都一个套路。

真是要代表穷人谢谢中植。

巅峰是2016年,当然那也是这系那系共有的巅峰。也就是债务放到顶,资产也抓到一大把。

管理这些资产是很难的。其实绝大多数人,是一个小饭店也管理不好的,然后就被命运推到了管理一个庞大资产帝国的位置上。

各种资产不产生足以覆盖债务利息的现金流,是几乎所有这系那系的原罪。

甚至国有集团很多也管不好,优势在融资成本足够低,足够低就能覆盖住成本且有兜底,覆盖不住成本的那些怎么办?只能继续借。而且,债务利息每天都在放大。

可是,资产是虚的,债务是实的。

资产是虚的意思是,你买的时候多少钱,你卖的时候就未必;债务是实的意思是,无论你借钱买的资产值多少钱,你借的债每天都在增长。

必须用更大的借贷,来覆盖前面的,这是什么特征?

是的,庞氏骗局的特征。

我可以不负责任地说,你看到的许多所谓大集团,都是庞氏骗局的产物,你看到的许多所谓有钱人,都是庞氏骗局的受益人……

04

庞氏骗局的终点,只能是爆雷。

2021年的时候,中植就已经hold不住了。

到现在,整整两年。别觉得这两年能改变什么,改变的只有资产更不值钱了——有些应收,恐怕早就烂了。

该收拾的收拾了,该移动的移动了,为了安抚住广大投资人,中植出了个道歉信。

在信里表示:

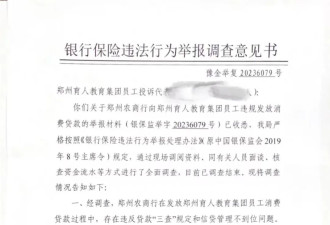

通过中介机构进行全面清产核资发现,按照中介机构模拟合并口径测算集团总资产账面金额约2000亿元,由于集团资产集中于债权和股权投资,存续时间长,清收难度大,预计可回收金额低,流动性枯竭,资产减值情况严重。同时,由于债务规模巨大,剔除保证金后相关负债本息规模约为4200亿—4600亿元。

意思是什么?是2000亿元的资产,可回收多少不知道!债务4600亿元,这可是实打实。

道歉信出来,那就是真的打算摆烂了,不逮人还等什么?等着过年吃饺子吗?

这算什么奥秘吗?当然不算了,扒开一些个大大小小的“系”,都是大同小异。乘着M2扩张期,凭着路子借钱收购资产,在韭菜们借不动债后资产价格收缩,债务大于资产,现金流负值意味着:爆雷。

中植是这样,恒大是这样,其他爆雷的这系那系,大致一样。不管套了个什么头,说了什么故事——挣钱的生意有多少,你自己没点AC数吗?都是债务游戏。

唯一的不同,在于有的锅有人兜,有的锅没人兜。兜底用什么兜?银行,终究是银行扛下所有。可银行的钱又是谁的呢?

中国人有句老话,叫“好花不常开,好景不常在”。这句话,饱含多少历经沧桑的智慧,我们可以一起体会。

生活服务

查看全部 1 条评论

查看全部 1 条评论

网友评论