服务

连续亏损!中国民航4年时间亏掉了10年的利润

2023年是中国民航连续亏损的第四年。

疫情三年,民航全行业累计亏损超过4000亿,2023年虽然大幅减亏,但依然没能扭亏为盈,全行业亏损288亿,其中航空公司亏损170亿。

民航旅客量尤其是国际旅客量尚未恢复到疫情前,是航司没能扭亏的重要原因之一。到2023年底,国际航班量仅恢复到疫情前的2019年的55.8%,大量原本要飞国际航班的宽体机被迫回到国内抢市场,也进一步影响了国内市场的收益。

然而,从飞机引进角度看,到2023年底,中国民航的飞机架数达到4200架,比2022年又增加了35架,比2019年更是增加了382架,但2023年的旅客量,却还没能恢复到2019年时的水平。

“对近两年的市场分析,几乎不用考虑供给的问题,供给一定是过剩的,供给的增长也一定是缓慢的。”民航业内人士唐朝对记者指出。

一边趴窝一边引进

2020年开始的新冠疫情,对民航业的影响巨大。当年1月,航班量和客座率就开始急剧下滑,某航飞三亚的航班甚至出现了零乘客的罕见情况。

随后就是大量国内航班被取消,因为航司发现越飞越亏。到2月底,中国市场跌入低谷,近90%的航班被迫取消。

而随着各国陆续关闭边境,国际航班量也开始断崖式下滑。到2020年4月,民航局开始按照国务院联防联控机制的工作部署,出台调减国际客运航班的“五个一”政策:每家航空公司只能经营到中国内地的任意1个国家的航线,只能保留1条,且每条航线每1周运营班次不得超过1班。

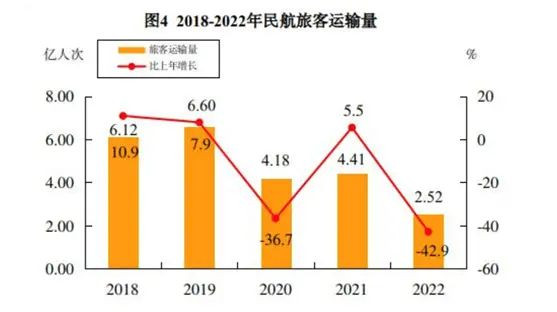

根据民航统计公报,2020年全年的旅客运输量只有4.2亿人次,比2019年下降36.7%,是1989年以来旅客量的首次年度下滑。其中国内航线完成旅客运输量4.08亿人次,比2019年下降30.3%,港澳台航线完成96.13万人次,比2019年下降91.3%;国际航线完成旅客运输量956.51万人次,比2019年下降87.1%。

2020年并不是旅客量的最低谷,2021年的旅客量虽然有所增长,但2022年又大幅下滑,全年旅客量只有2.5亿人次,比十年前的旅客量还低。(2012年完成旅客运输量3.2亿人次)

航班量和旅客量的快速下降,造成大量飞机被迫趴窝,比如海航就透露一度有96架飞机长期停场。行业的飞机利用率也在2022年跌到了谷底,从疫情前的9小时以上跌到只有4.35小时。

而在大量飞机趴窝的同时,疫情的三年间中国民航的飞机数量却依然在增长:

2019年底,中国民航的客机数量3645架,2020年增加到3717架,2021年3856架,2022年继续增加到3942架,2023年到4013架。

这与飞机订购和交付存在时间差不无关系。在航空公司签署飞机订单后,都会确定未来的一个交付日期,而如果航司在合同约定的交付期中不想接收飞机,就需要与飞机制造商沟通,看是否能够推迟接收,制造商鉴于长远合作,也会同意一些飞机延迟交付,但也不能无限制地推迟。

供需的极端不平衡,带来的直接结果就是行业连续三年的巨亏:2020年亏损974.32亿,2021年亏损842.5亿,2022年亏损2174.4亿。三年就亏掉了过去十年赚的钱。

进入2023年,随着疫情管控的放开,趴窝的飞机也陆续重上蓝天,国内航班量和旅客量也迅速超过了疫情时期。

然而,国际航班的恢复却慢于预期。根据航班管家的统计,2023年民航国际客运航班整体恢复只有2019年的37.5%,从年初的不足10%到年末的55.8%。

国内航线和国际航线的“冰火两重天”格局,也令2023年的旅客运输量整体没有超过疫情前,仅恢复至2019年的93.9%。

然而,2023年底的客机数量则达到4013架,比2019年多了368架,增幅超过10%。运力的恢复快于旅客量的恢复,也令航司的飞机日利用率和客座率都没能恢复到疫情前的水平:2023年国内航司的平均飞机日利用率8.1小时,比2019年低1.2小时,平均客座率77.9%,比2019年低5个百分点。

“看运力是否过剩,核心指标就是飞机日利用率和客座率,飞机日利用率代表的是产能的恢复率,客座率代表的是市场的恢复率。”民航业内人士林智杰对第一财经记者指出,他认为,如果日利用率比2019年低0.5小时以上,客座率低5个百分点,就还是运力过剩。

疫情前增长已降速

虽然2023年的运力过剩与国际市场的恢复缓慢以及新飞机的持续交付密切相关,但如果查看过去十年的旅客量和运力增长数据会发现,中国民航在疫情前,就已经从两位数的高速增长放缓至个位数增长。

记者查阅2013年以来的民航统计公报数据发现,在2019年之前,不管是旅客量的年度增长还是运力的年度增长都在10%以上,比如2013年到2017年五年的旅客运输量年均增长11.5%,2017年的旅客量同比增长更是达到了13%,2018年同比2017年又增长了10%。这五年每年的运力增长幅度,也基本于旅客量增长幅度持平。

但从2019年开始,旅客量的增长滑落至个位数,比2018年增长7.9%,而当年的运力同比增长更少,只有4.9%。

对此,林智杰分析,2019年旅客个位数增长,有市场的原因,但更多还是运力不足,2019年的运力增长远小于旅客量增长,与当年波音737MAX因为两起国外坠机事故被全球停飞有关,相当于减少250架飞机的引进。当时,中国航司共有97架737MAX停飞,新的737MAX飞机交付也同时暂停。

运力的增幅远小于旅客量的增幅,也令2019年的中国民航还是赚了541.3亿元,比2018年增加57.6亿元。

然而,多位行业内人士对第一财经记者指出,2019年的旅客增长降速到个位数并非偶然,中国民航已经走过了高速增长阶段,此前的超前引进、超前发展的策略,或许也应该随之调整了。

“按照历史经验,民航客运量增长率与GDP增长率之间存在一个动态变化和区间稳定的弹性系数,这就是民航市场的潜在增长率。我们统计了1978年以来我国民航客运量与GDP增长率的数据,数据显示两者之间的弹性系数呈阶段性下降趋势,已经历了超高速和高速增长两个阶段。从2019年开始进入了新的中速增长阶段,弹性系数大约维持在1.3∶1。”唐朝告诉记者,而2023年我国经济增长5%左右,而国内民航客运量比2019年只增长了1.5%,远没有达到我国民航市场的潜在增长水平。

去哪儿研究院的报告也有同样的观点:2019年之前,国内民航市场旅客量的增速差不多接近GDP增速的两倍,但是疫情之后,这种影响力正在逐渐减弱,从2023年三季度的情况看,国内民航旅客量对比2019年的恢复速度,不再保持GDP两倍的增长幅度,而是逐渐接近一比一。

对于已经到来的2024年,民航局长宋志勇在2024年民航工作会上预计,2024年的运输生产将回归自然增长。预计全年国内航线旅客运输量将达6.3亿人次,超过2019年7.7个百分点,加之我国对外免签以及一系列出入境便利化政策措施出台,国际客运市场将加快恢复,预计2024年底每周达6000班左右,恢复至疫情前的约80%。

不过,不少业内依然对市场不乐观。据记者了解,一家国内航司的总经理在其内部年度工作会上就预计,2024年行业将增加150架飞机,运力相对2019年的恢复幅度依然会大于旅客恢复速度,行业竞争将更加激烈;而从需求侧看,消费复苏势头不及预期,消费降级加上高铁分流等多重因素,供需缺口扩大、市场后劲不足的矛盾将继续并存。

中国民航管理干部学院教授邹建军也认为,2024年的航空运输市场可能不会有太乐观的表现,第一季度可能会优于2023年,但第三季度(2023年暑运的压抑需求集中释放)可能会“不尽如人意”,“爬坡过坎”将是行业全年的真实写照。

“民航工作会设定的2024年增长目标是运输总周转量、旅客运输量和货邮运输量将分别达到1360亿吨公里、6.9亿人次和760万吨,相比2023年,年增长速度必须分别达到14.4%、11.3%和3.3%,对标2019年则要求分别增长5.2%、4.5%和0.9%。虽然相比疫情前的增长幅度并不大,但考虑到当前全球经济与航空业的发展环境,目标实现的挑战还是非常大的。”邹建军进一步指出。

未来怎么办

“当前市场阶段性的运力过剩,需求降速,对于行业来说就需要控制运力的增长,以匹配市场的需求,避免运力的持续过剩,”林智杰建议,“二是加大运力和市场政策的灵活调配,因为现在市场的恢复客群不均衡、区域不平衡、阶段不平衡比较突出,比如国际航线,有的地方恢复率已超100%,有的地方却只恢复了20%,这就需要我们对运力和市场销售做灵活的调配,也需要民航局航权时刻政策的绿色通道,这也是新的考验。”

值得注意的是,在“十四五”民航发展规划中就明确提到,要“科学调控时刻总量和机队引进速度,保障总体供需动态平衡”,规划中对以2019年为基数的2020~2025年六年的旅客运输量增长的预期目标是,年均增长率只有5.9%。

“对于整个行业来说,现在的共识是压低供给的增长,等等需求的恢复,”唐朝对记者表示,“疫情三年,一直到2023年,行业的飞机引进年均复合增长率只有2.1%,这是远远低于疫情前的,2024和2025年的年均增长率预计也在3%以下。并且航司主动退出老旧飞机的数量也会增多。”

据第一财经记者了解,南航就在2023年出售了7架空客330-200客机,公司的宽体机队规模净减2架,公司在2024年会继续择机退出部分机型,减少宽体机规模。

之所以退出的老旧机型主要是宽体机,是因为宽体机主要用于执飞国际航线,而国际航线恢复的速度,让宽体机相对窄体机显得更加过剩,无法飞国际的宽体机回到国内抢市场,也加速了国内市场的“内卷”。

根据航班管家的统计,2023年我国宽体客机执飞的航班量同比2019年增长5.5%,航班结构则发生较大变化,其执飞航班类型中,国内航班执飞占比从60.1%提升至79.8%,增长19.7个百分点,在国内市场上的份额(国内所有航班)也从2019年的4.6%增长至2023年的6.3%。

而民航局也可以通过飞机引进批文的调控,来影响行业增长速度。在2024年民航工作会上,“积极推进机队精细化差异化管理,发挥好飞机引进奖优罚劣机制效能,引导企业基于市场需求优化机队结构,理性安排运力投放,确保机队增长与行业关键资源保障能力协同匹配”也成为2024年的重点工作之一。

航班管家团队在对2024年的宏观预测、民航分析、微观展望报告中则指出,民航业已逐步告别过去高速增长阶段,以往简单依托生产要素的投入就能够有良好的收益的模式已经不可持续,对2024年来说,恢复不再是主旋律,创新的价值将会逐步体现,谁能够实现在客户分析、成本管控、模式创新等方面的突破,谁才能够更好的赢得先机,占领市场。

据记者了解,目前部分国内航线已经开始研究根据细分渠道的特点,设计丰富不同个性化乘客需求的产品组合,比如直销渠道基于私域客群差异化出行特点,推出随心飞,学生旅行等产品,分销渠道则基于公商务客群高品质出行需求,推出旅行套餐等产品。通过制定精准灵活的客户化定价和差异化产品进行精准营销。

“未来市场的恢复绝对不是简单地对疫情前的复制,而是会面临全面的结构性变化,包括国内航线市场与国际航线市场。”邹建军对记者指出,因此,适应当下的中国国情,关注体验经济,坚持以需求为中心,关注运行效率与发展效益,应是当下民航供给侧结构性改革的重点。

感谢党的动态清零政策。病毒没清掉,钱包清掉了,命清掉了。

回复

![[集市好物]质量杠杠好,带抽屉King size软包床架超低价捡漏](https://storage.51yun.ca/market-product-photos/9ae68d77-199f-400c-b324-cddff9fa5ea6.900x900.jpg)

网友评论