服务

令人吃惊的警告,中国央行要搞事了

前段时间,财政部、央行都表态,央行准备在二级市场常态化买卖国债,被市场视作超级利好。

原因是:央行购买国债,相当于投放基础货币,代表着货币政策的宽松。

还有人把这解读为:人民币之锚将从美元转变为国债,中国量化宽松的通道被打开了!

1个来月过去了,我们不仅没有看到央行购买国债,反而听到了一个重磅消息:弄不好,央行可能要卖国债!

5月30日晚间,央行主管媒体《金融时报》刊发《长期国债这么火?专家提醒:应重视风险》一文称,从央行近期的多次表态来看,当下并不会进行国债的购买。如果长期国债收益率持续下行,并非买入的好时机。相反,

如若银行存款大量分流债市,无风险资产需求进一步增大,人民银行应该会在必要时卖出国债。

多家媒体转载了这个消息:

这的确令人吃惊:央行抛售国债,等于回收基础货币,相当于美联储的“缩表”,代表着货币政策紧缩。

它可能发生吗?如果央行真的有一天宣布抛售国债,会带来哪些影响?

在搞明白这个问题之前,我们先看一下,如今的国债有多牛、多抢手。

下图是中金所30年国债期货一个品种的走势图:

下图是中金所2年期国债期货一个品种的走势图:

如今的国债,毫无疑问处于牛市之中。这还可以从10年国债收益率不断走低看出来:

国债的票面利率是固定的,当价格上涨的时候,收益率就会走低。所以,当国债收益率不断走低的时候,意味着国债在不断上涨。

国债市场这么牛,国债价格这么高,央行还能买吗?

显然不能!

如果央行在这时候入场买国债,只能火上浇油,让国债价格更高。大量的投机资金会涌入,甚至出现抛售股票、买国债的现象。

相比之下,国家更希望股牛,而不是国债市场过于火爆。

看懂了上文讲述的逻辑,再看金融时报的表述,其中的道理就再清晰不过了。让我们再读一下那段表态:

如果长期国债收益率持续下行,并非买入的好时机。相反,如若银行存款大量分流债市,无风险资产需求进一步增大,人民银行应该会在必要时卖出国债。

所谓“无风险资产”,就是指国债、地方债等,银行理财则是低风险资产。这些资产跟股市形成竞争。在经济低迷期,投资者厌恶风险,希望找到无风险、低风险资产躺平。如果鼓励这种现象,经济只能更差。

事实上,最近几个月由于国债持续上涨,不仅吸引了投机资金流入,也让银行理财产品卖得不错,导致狭义货币M1的同比增速下降,躺平的资金越来越多。

所以央行现阶段不太可能买国债,甚至可能抛售国债。

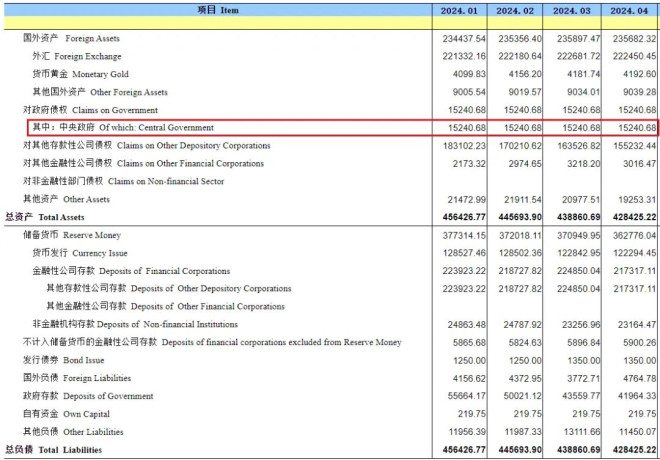

中国央行虽然很少买国债,但手里还是有存货的,都是在特殊时期买的。

根据资产负债表,目前央行持有1.524万亿的国债。如果真的抛出来,可以平抑国债市场的价格。

但问题是,央行抛售国债相当于回收流动性,收回基础货币。在当前经济低迷期,这是很大的利空。

央行能这样做吗?

我的看法是,可以。但需要搞好对冲措施。

比如央行决定抛售1000亿国债,这相当于收回1000亿基础货币。如果不对冲,不仅债市大跌,股市也会大跌,楼市也受到负面影响。

央行可以在抛售1000亿国债同时,增加1000亿的中期借贷便利或者再贷款。

或者在抛售5000亿国债的时候,选择降准0.25个百分点(大约可以释放5000亿基础货币),也可以不降准而是增加5000亿再贷款。

如果有了对冲措施,抛售国债就不会误伤到股市、楼市,而只精准打击国债市场投机行为,同时降低银行理财收益率。

下图是著名的美林时钟,它揭示了经济各个阶段和各类资产的关系。

疫情和房地产暴雷的初期,中国处于现金为王的阶段。最近一两年,随着货币政策不断宽松,资金充裕,但大家不愿意投资、不愿意炒股,于是债市非常牛,中国正处于“债券为王”的阶段。

国家不希望看到资金空转,希望流入实体经济,启动经济。所以,出台了第三轮国九条,证监会换了人,严控减持,严管让散户闻风丧胆的量化交易,都是为了推动中国的美林时钟从债券为王时期,转入股票为王时期。

看懂了这一点,你就会明白为什么央行主管的报纸,暗示央行可能抛售国债了。

而美国,则正处于股票为王的阶段,降息之后可能进入商品为王的时期。

所以,央行在二级市场上抛售国债,听起来很吓人,其实如果做好对冲,是可以精准打击国债市场上的投机资金,降低全社会无风险利率,对股市、楼市构成利好的。

还没有评论

,点击发布!

网友评论