人民币继续狂飙突破7.08!还能升值10%?

人民币汇率,继续狂飙!

截至北京时间8月30日晚22时30分,人民币汇率继续大涨,离岸人民币对美元升破7.08关口,现报7.0796,在岸人民币对美元报7.0863。

USDCNH

USDCNY

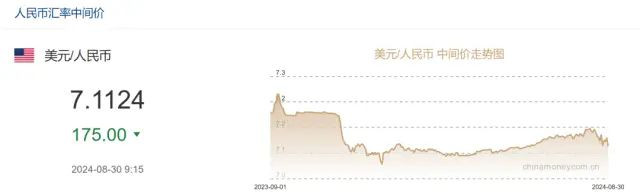

8月30日,人民币兑美元中间价报7.1124,上调175个基点,升至6月中旬以来新高。

据21世纪经济报道记者观察,回顾来看,8月以来,人民币对美元汇率升值态势明显。目前,在岸人民币对美元汇率创下自2023年12月29日以来的新高,离岸人民币对美元汇率已完全抹去今年以来的跌幅。

到底是什么原因,导致这一轮人民币汇率猛涨?

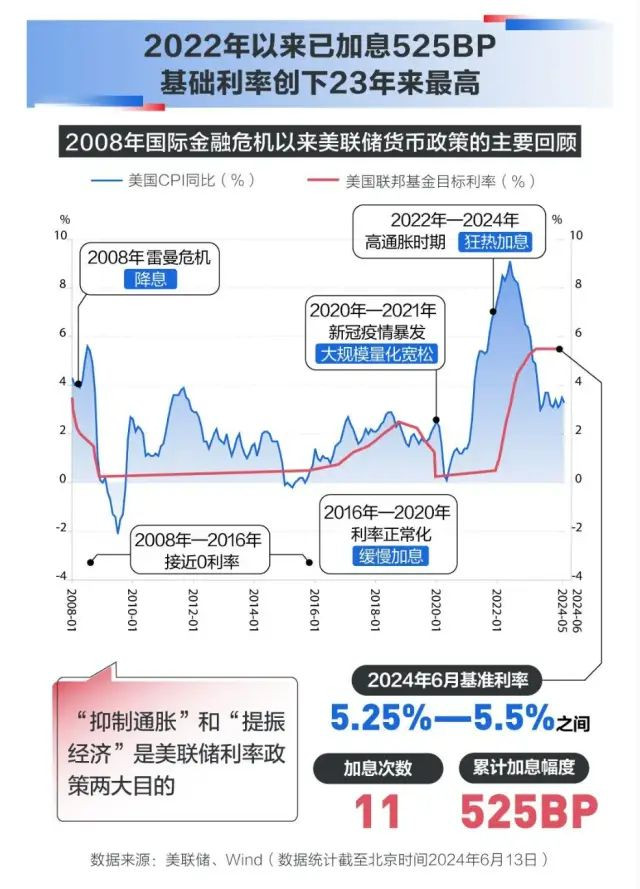

美联储降息再添重磅信号

市场普遍认为,近期人民币对美元汇率升值主要受外部因素驱动,尤其是市场对美联储降息定价的变化(美联储加快降息)。未来几个月,外部因素可能仍是人民币汇率变化的主要驱动因素。

美联储此轮加息已高达525BP

此前,当地时间8月23日,美联储主席鲍威尔在Jackson Hole央行年会上发出迄今为止最强烈的降息信号,外汇市场推动美元走弱。

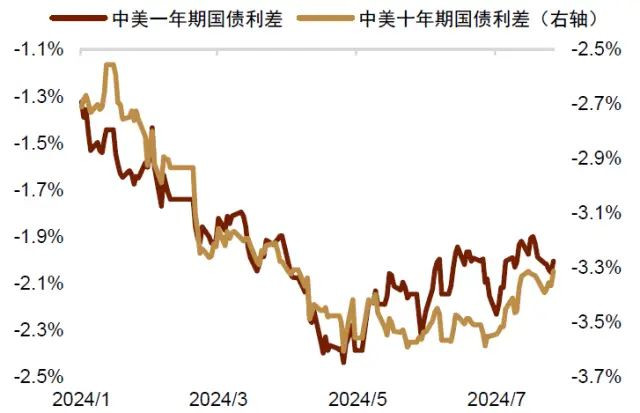

目前,美元指数自7月以来已经下跌约4.1%,本周最低触及100.5145。此外,2年期中美国债的收益利差逐渐收窄,目前为2.4个百分点,远低于今年4月份3.18个百分点的峰值。

中美利差趋于改善 来源:中金公司研究部

离岸人民币的投资者同时开始加大对人民币复苏的预期,在过去的几周里,离岸人民币的实际交易价格在多个交易日低于在岸人民币。ING策略团队称,除了几个单日峰值外,这是自 2022 年以来首次出行这种情况。

外贸企业或大举结汇,人民币将升值10%?

各大机构预计,中国外贸企业大概持有5000亿—6000亿美元的美元资产,未来可能不排除会有1/3左右的金额被换成人民币,这可能会对汇率产生较大影响。

1万亿美元中国资金即将回流?

此前有媒体报道称,近期离岸市场出现了出口商大举抛售美元的情况。Eurizon SLJ Capital首席执行官Stephen Jen在接受彭博采访时称,随着美国降息,中国企业可能会出售1万亿美元的资产,这或许会促使人民币升值10%。不过,市场对企业外汇出售引发人民币进一步升值持谨慎态度。

高盛研究团队指出,一些投资者高估了这一数值,企业可能还没有准备好出售美元资产。考虑到两国之间仍然存在不可忽视的利差,以及疲弱的市场情绪,美国资产对中国公司仍然具有吸引力。

基于2022年年中至2024年7月美元兑人民币即期汇率的加权平均值,上述研究团队估测,出口商积累的过剩美元的平均成本略低于7.10。“这也部分解释了为什么投资者非常关注美元兑人民币7.10的水平”,该团队表示,在决定将外汇资产兑换回人民币时,升值速度比具体的美元兑人民币水平更重要。

嘉盛研究团队分析称,并不认为中国出口商会把所持美元全部换成人民币,而是持有一定部分的美元资产,并通过分散化投资的方式来进行配置。

不过,中银证券全球首席经济学家管涛向记者指出,受国际市场波动等因素影响,人民币存在因出口商结汇和套息交易平仓而快速大幅升值的可能性。目前基准情形是美联储因美国经济放缓开始做出预防式降息,这将有利于人民币汇率稳定;若出现市场打消单边预期,利差交易反向平仓一旦发生,预计将很快升值。

人民币汇率飙涨,有何影响?

值得注意的是,在过去5年间,人民币汇率曾4次破7,人民币汇率坐“过山车”背后,对各行业有何影响?

Wind数据统计显示,人民币近两次升值期间,A股多数行业表现不错。

债券息差交易迎接高回报

去年底起,债券息差交易持续火热,吸引众多全球资本加仓境内短期人民币债券与同业存单。

所谓债券息差交易,是在人民币债券价格持续上涨,加之美联储降息步伐临近令人民币汇率升值空间较大的情况下,越来越多全球资本在国内外汇市场开展美元兑人民币远期汇率对冲后,加仓1年期等短期中国国债与同业存单。因为这项操作的实际综合投资回报率高于同期美国国债。

一位私募基金宏观经济学家认为,今年上半年境外资本加仓约800亿美元的境内人民币债券里,约35%可能是受到债券息差交易的驱动。

在他看来,鉴于1年期中美国债利差倒挂幅度较大,目前全球投资机构加码债券息差交易的主要收益来源,一是境内债券价格上涨回报,二是人民币汇率升值回报,尤其是后者的利润贡献占比相对更高。

如今,随着人民币汇率飙涨,境外资本的债券息差交易投资开始迎来丰厚回报。但是,债券息差交易资本未必会获利离场。

究其原因,随着中东地区紧张局势持续升级,加之美国经济衰退风险担忧加剧,越来越多投资机构都将人民币债券视为重要避险资产,未来债券息差交易的资金流入量还将持续增加,或将继续推高人民币汇率。

双向波动弹性或增加

由于美联储降息等不确定因素影响,高盛预计美元兑人民币的波动性在短期内将上升,尽管套利回报率仍然较高,但这会抑制人民币空头,甚至可能导致人民币暂时超调走强。

“外部压力延续改善趋势,人民币汇率维持较高波动,并连续五周收涨,但涨幅在主要货币中并不突出”,中金分析师在研报中表示,上周全球市场整体保持平稳,美国经济偏弱,美元指数亦表现欠佳,较多非美货币录得升值。然而人民币升值动能有限,对一篮子货币延续走弱趋势。

中金预计人民币汇率在短期内可能不会轻易回到此前的偏低弹性状态,双向波动的弹性可能会有所增加,“更长期的人民币汇率走势,一方面取决于中国经济预期的修复和利率的走向,另一方面则更取决于海外经济金融形势的变化。如果未来海外的资产回报下降,波动性系统性上升,这将有利于跨境资本的回流和人民币的走强”。

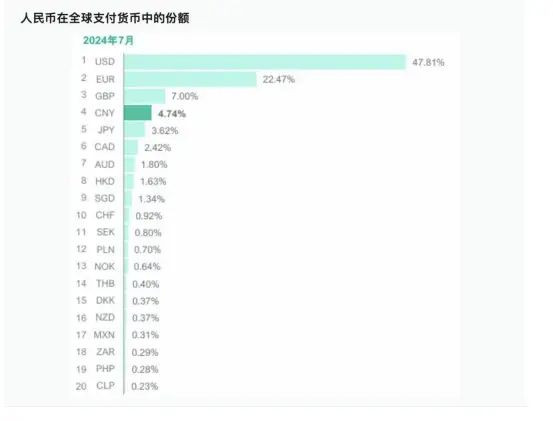

人民币已连续第9个月人民币保持全球第四大最活跃货币 图源:央视

ING提醒,因人民币贬值压力的消减主要是受外部因素驱动,若美国出现鹰派动向,人民币可能将很快回到过去几个月的状态。该机构预测的基准情景是,人民币对美元汇率今年年底约为7.10,中期波动区间在7.00—7.30之间,到 2025年底将走强至7.00。

拭目以待吧。

回复

![[集市好物]闲置课本](https://storage.51yun.ca/market-product-photos/b1e2ccd8-692e-451b-a11e-448c22d7616e.810x1080.jpg)

网友评论