服务

房市大放水!加拿大密集出台新政为房屋贷款松绑!

加拿大联邦政府本月罕见地密集出台了一连串为抵押贷款松绑的政策。

上周,政府宣布从12月15日起,将承保的房屋贷款额上限提高至150万元,同时将所有首次购房者的保险贷款的最长摊还期延至30年,将新建房屋购买者的最长摊还期也延至30年。

本周,加拿大金融机构监管办公室(OSFI)为借款人提供新的缓解政策,宣布将取消无保险抵押贷款转换的联邦压力测试。这一变更预计将在11月21日生效。

对于需要在申请抵押贷款时获得更多灵活性的借款人来说,这些政策变化为他们提供了更多选择,也为贷款业务本身带来了极大的好处。

图源:51记者拍摄

以下经济师Robert McLister对这些利好政策的分析:

1. 对100万到150万元的房屋市场是一个利好

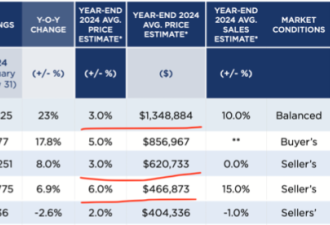

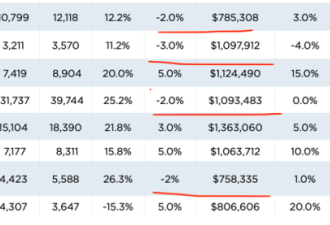

政府本周确认了超过100万元承保购房的最低首付款要求,为前50万元的5%和余额的10%。这意味着购入一套150万元的房产,只需支付12.5万元(8.33%)的首付款,比目前要求的30万少得多。此外,有传言称,超过100万元房产的保险费率可能保持在4.2%,前提是30年摊还期且最低首付款。对于150万元的房产,这意味着保险费高达57,750元,外加省税。虽然保险费不便宜,但利率优惠0.5%以上,以及更快入市并释放资金用于其他投资(假设有人有全额的20%标准首付款),可以抵消这部分成本。如果房价恢复历史增长速度,推迟一年购买可能让买家额外多支付超过5%的购房成本:100万到150万的房屋可能多花费5万到7.5万以上。

2. 新政策提升了市场的乐观情绪

贷款变得更容易获得,加上更低的利率、更低的房价和更高的收入,典型的双收入家庭买家的抵押贷款相关费用与收入的比例已降至三年来的最低水平。这些更有利的市场基本面迟早会吸引更多买家进入房市。

3. OSFI新规将为人们节省资金

多年来,政府对抵押贷款的压力测试阻止了一小部分借款人更换贷款机构以获得更好的利率。取消无保险借款人转换贷款机构时的压力测试,使这些借款人所需的收入金额。这将允许一批负债收入比暂时较高的人在续约时更换贷款机构。即便在平均30万元续约贷款上节省0.1%,也能在五年内为借款人省下超过1,400元。

4. 新的150万元保险上限存在限制

财政部表示,只对首付款少于20%的买家提高保险价值上限。这意味着,首付达到20%的买家得不到帮助。政府在这方面是失策的。根据CMHC的数据,高首付借款人的违约率明显更低。此外,拒绝为150万元以上的房产提供保险,束缚了小银行竞争对手,让他们难以获得必要的保险资金,与大银行竞争以提供更好的交易条件。这让人质疑,这些政策制定者到底是在为谁的利益着想。

5. 保护纳税人

政府十多年前收紧抵押贷款违约保险,主要是为了保护纳税人免受潜在损失。然而现在看起来这并不反映实际情况。在负债接近历史高位、加息周期极为猛烈的情况下,抵押贷款逾期率却仅是长期平均值的一半。此外,违约保险机构资本充足,政府几乎迫使银行尽力让有困难的借款人保住房产。这些事实都说明,纳税人受到的保护或许远超我们原先的担忧。因此,抵押贷款保险的风险就像在吊床上打个盹一样微不足道。而且监管机构一直在密切关注。新规不会给纳税人增加实质性的风险,但会增加加拿大按揭与住房公司(CMHC)向纳税人支付的红利。

最后,McLister认为,本月的政策变化对于按揭贷款公司的投资者是大好消息。亮点是:按揭股票在利率下降时通常表现出色,尤其是在市场意识到经济放缓不会引发违约潮之后。而且,在这个周期内,大规模违约的情况不会出现。

相关新闻

来源链接:

- https://financialpost.com/real-estate/mortgages/ottawa-mortgage-shakeup-bonanza-homeowners-lenders

我想想知道150萬的房子。5%給12萬首期。誰承擔這樣的風險,防止跌10%變成為負資產,銀行會承受這樣大的風險嗎?記得當年次貸危機嘛。當房價開始下跌時,房產的市場價值低於貸款本金,許多房主選擇斷供。這導致銀行持有大量無法變現的資產,房貸市場崩潰,進一步推動房價下跌。

回复

这叫欲擒故纵。让韭菜们多多的入坑,然后把你们一起套牢。

回复

这是要把加币彻底变成垃圾的节奏

这种贪腐不负责任民主政府还不如独裁

起码独裁政府能找到责任人 理论上还可以追究责任

这种民主政府贪一届走人 下届接着贪

回复

土豆领导下的加拿大政府继续为房市添油加火

回复

这不是次贷危机的前奏吗。

回复

小土豆为了连任真的够可以的

回复

查看全部 12 条评论

查看全部 12 条评论

![[集市好物]GPS](https://storage.51yun.ca/market-product-photos/422944e8-39c4-4fa0-b341-2ca58247ecc1.1080x1439.jpg)

网友评论