伊朗战争要是打久了那就远不只是油价暴涨的事了

伊朗战争进入拉锯,市场最怕的不是一天两天的火力,而是“拖到二季度甚至更久”之后,供给、物流、库存和金融定价一起变形。美银在一份研报中,先把政治路径拆成几个时长不同的情景,再把油、气、成品油、煤、化工原料、化肥、农产品、金属逐一放进同一套“战争时长—供需缺口—价格/波动率”逻辑里算账。

据追风交易台,美银全球研究大宗商品与衍生品策略师Francisco Blanch认为,"政权强硬化"与"快速结束"两种情景如今发生概率大致相当,此前被视为可能路径的"政权过渡"(委内瑞拉式和平过渡、利比亚/叙利亚式混乱过渡)几乎已经出局。

在能源端,美银把霍尔木兹海峡视为“总开关”:海峡一旦恢复,很多价格可以回落;恢复慢,哪怕油田和炼厂没被永久性摧毁,原油与成品油也会被迫用更高的风险溢价重定价。以新基准情景计,布伦特原油2026年均价约77.50美元/桶,期间峰值或突破240美元。欧洲天然气TTF均价情景区间为40至150欧元/兆瓦时。

更关键的是,这份报告不把冲击锁死在油气上。化肥(尿素)被视作农产品链条的第一个断点,铝被视作金属里最像“供给冲击”的品种,硫(经霍尔木兹运输)则可能通过非洲铜带与印尼镍产业,把地缘冲突延伸成更长的工业品紧缺故事。交易层面,美银认为市场至少三处“没定够价”:远端合约、跨品种相对价值,以及相关性/波动率的结构性变化。

油价从77.5到240美元:每多拖一周,情况就复杂一倍

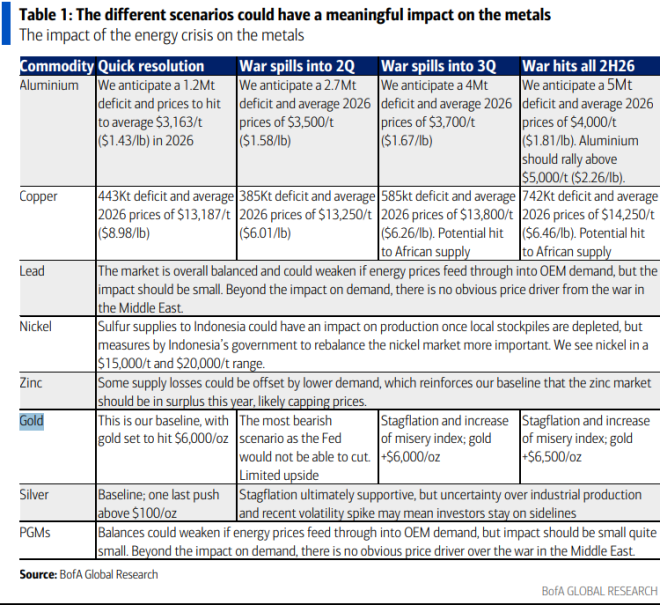

美银把情景分成四档:快速收场、冲突延续至2Q、延续至3Q、以及影响整个2H26。对应布伦特2026年均价大致落在70、85、100、130/桶,并给出最极端情景下$240/桶的峰值提示。

他们把2026年的“新中位基准”定在$77.5/桶:1H26出现约110万桶/日的供需缺口,2H26供给恢复后转回盈余。关键前提有两条:一是能源资产没有“12个月以上”的永久性损毁;二是战争结束后霍尔木兹通行能在几天内快速恢复。研报也承认,这两条假设可能偏乐观——这正是其风险区间拉得很宽的原因。

另外一个值得注意的细节是,研报提醒WTI远月对战争反应不大、曲线更陡的现货贴水反而在加深;在它看来,美国页岩油对“12个月远期WTI”更敏感,而远期从年初约56抬升到约67,才可能慢慢诱发更多钻井与产量反应,但这不是能立刻填上中东缺口的缓冲器。

成品油市场受到的冲击甚至比原油更剧烈,因为没有任何战略储备对应汽油或柴油。NYMEX取暖油裂解价差一度冲至73美元/桶,为俄乌战争以来最高,随后回落至59美元。美银预计2026年瓦斯油裂解价差均值将达到30美元/桶,高于2025年的22美元均值。

决定价格上限的,首先是霍尔木兹恢复速度

研报给出的基准事实是:霍尔木兹海峡对应约2000万桶/日的原油与成品油通道,其中约70%是原油、30%是成品油。海峡“交通几乎停摆”时,问题不只是“有没有油”,而是“油能不能出去”。

替代通道的容量被研报写得很清楚:沙特东西管道到延布约500万桶/日,阿布扎比原油管道到富查伊拉约150万桶/日;伊拉克Kirkuk-Ceyhan名义120万桶/日,但短期可能只能多挤出25万桶/日。也因此,BofA估算中东已宣布或潜在的减产规模可能超过1000万桶/日,并提示若霍尔木兹持续受阻,减产还可能更高。

这也解释了研报对OPEC+增产的态度:3月1日OPEC+“8国集团”同意恢复每月20.6万桶/日的增量,但报告直接提出疑问——在霍尔木兹受限的情况下,这些增量是否能真正抵达全球市场。

铝:中东供应缺口成形,LME仓库快见底了

中东占全球铝供应的约9%,主要产能集中在阿联酋EGA(约268万吨/年)、巴林Alba(约162万吨/年)和卡塔尔Qatalum(63万吨/年)。根据挪威海德鲁3月3日的公告,Qatalum已进行受控关停,目前在约60%产能下运行,重启时间未定,并已向客户发出不可抗力通知。铝巴林(Aluminium Bahrain)也对供应合同宣布不可抗力。

关停铝冶炼厂是极少发生的事,因为重启成本极高——电解槽一旦冻结就需要完全重建。也就是说,即便停火协议明天签署,Qatalum的减产影响也不会立即消失。

美银在快速结束情景下预测铝市场赤字120万吨,均价3163美元/吨;若战事延至年底,赤字可能扩至500万吨,均价可能达4000美元/吨,极端情景下有突破5000美元/吨的可能。目前LME铝仓库库存接近历史低位,且现有库存中约一半为俄罗斯原产铝,并非西方买家的首选交货品。美国已对铝加征50%关税,欧洲和美国均是净进口国,两个市场都在加剧争夺有限供应。

铜和锌:硫磺断供是慢动作危机

中东(主要是沙特、卡塔尔和伊朗)贡献全球约38%的硫磺海运量。硫磺被转化为硫酸,用于铜矿的湿法提取工艺(SX-EW)。

非洲铜矿带(Copperbelt)每年从中东进口约200万吨硫磺,在当地转化为硫酸,用于生产约150万吨铜——占全球供应量的约3%。但这个风险不会立竿见影:硫酸渗透矿石需要时间,生产商通常有2至3个月存货缓冲。这意味着若封锁持续超过两三个月,非洲铜产量才会开始受到实质冲击。

美银当前对铜的基准预测是2026年赤字45.3万吨,均价13187美元/吨(约5.98美元/磅)。如果非洲铜因硫磺断供而全年减产,赤字将扩大至约140万吨,理论上支撑铜价再涨约40%。锌方面,伊朗Mehdiabad矿山每年向中国冶炼厂供应约10万吨精矿,这部分供应现在面临风险。不过美银也明确指出,持续高油价对金属需求有明显的抑制效应——供需两侧的压力方向相反,走势存在不确定性。

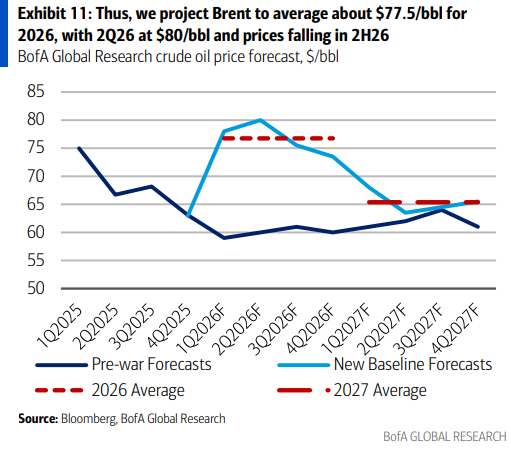

天然气的压力点在欧洲:霍尔木兹卡住约20%全球LNG

霍尔木兹封锁影响了全球约20%的LNG供应,卡塔尔和阿联酋的LNG已几乎全停。欧洲的处境比2022年更为脆弱:当时面对俄罗斯管道气是缓慢下降,有时间应对;这次是突然停供。欧洲天然气库存水平目前接近2022年的低点。

美银的测算是:卡塔尔和阿联酋每断供一个月,大约消耗欧洲储气量的10%。若断供累计达10周,2027年一季度TTF价格可能突破2022年的历史高点。在那种情况下,欧洲可能不得不重启通过Yamal管道或乌克兰管道进口俄罗斯天然气。

卡塔尔还将其下一波扩张项目的投产时间从2026年底推迟至2027年。基准情景(断供5至6周)下TTF 2026年均价约50欧元/兆瓦时;战事拖入二季度,均价升至60欧元,峰值可能达150欧元;全年持续最坏情景下,均价或达150欧元,峰值甚至500欧元。

化工原料与煤炭:替代链条会把冲击扩散

在NGL与石化端,研报强调两组比例:去年约37%的海运石脑油、约24%的海运LPG经过霍尔木兹。中东原料“被困”会让亚洲、欧洲更难补上缺口,裂解装置甚至可能被迫降负荷或停工。相对受益者是美国石化体系——依赖国内NGL供给、无需穿越关键海上通道。BofA据此估算:若霍尔木兹长期受限、美国裂解装置满负荷运转,美国国内乙烷需求同比最多可增加约40万桶/日。

煤炭端则是典型的“气转煤”。研报用成本对比给出一条线:Newcastle动力煤约130/吨时,煤电明显更便宜;要到大约300/吨,煤电才接近与气电平价。其结果是,亚洲电力系统在LNG紧张时会更愿意烧煤,欧洲在低库存与能源安全压力下也可能出现“务实回摆”。BofA把Newcastle动力煤2026年均价从战前123上修到150/吨,并给出更长战事下$200/吨甚至逼近2022纪录高点的情景风险。

农业:尿素是第一张倒下的牌,这次的规模比2022年大得多

研报对农业的切入点不是粮价本身,而是投入品。它指出战争以来农产品整体走高,但尿素在各地先涨了30%—40%,明显跑赢谷物与油籽。原因有两条:一是海湾地区贡献全球约三分之一的尿素出口,且运输要穿越霍尔木兹;二是氮肥生产对天然气高度敏感,氨/尿素链条中天然气成本占比可达60%—80%。

报告把这轮化肥冲击的“系统性风险”描述得比2022更大:全球尿素供应高度集中,按其口径,中国、印度与中东合计占全球尿素供应约65%—70%,而这些地区又与海湾LNG供应纠缠在一起。研报列举了冲击的外溢:印度、巴基斯坦因卡塔尔供气问题开始减产;土耳其禁止出口仓储尿素;欧洲方面,Agrofert因气价飙升缩减斯洛伐克Duslo与德国SKW Piesteritz的氨产量。

粮价上,BofA把玉米视作最“脆弱”的品种:它此前就预计美国农户春播玉米面积可能从98.8百万英亩降到约95百万英亩,对应美国产量同比或减少2000万—2500万吨。一旦氮肥短缺进一步压制其他国家单产,美国出口会被动承担更多平衡角色,研报甚至给出2026/27年度美国玉米出口冲到9000万—9500万吨的推演,并把美国库消比压到约8.7%,对应玉米价格可能上到、甚至高于$6/蒲式耳。

报告也把小麦定位为“粮食安全的对冲工具”,而豆油因生物柴油属性更直接受能源价格牵引;运输端的燃油传导也被点名——美国卡车运价指数在战争后跃升近30%,海运也上行6%—8%。

美银将2026年全年主要农产品预测全部上调:小麦从5.3美元/蒲式耳调至6.5美元,玉米从4.4美元调至5.3美元,大豆从10.4美元调至11.9美元,大豆油从49美分/磅调至65美分。若战事延至三季度,玉米价格可能逼近7美元,小麦8美元。

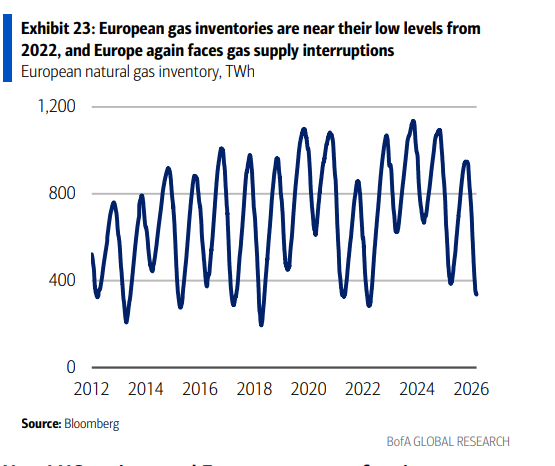

黄金:情景2是最难受的,情景3和4才是做多的底气

美银维持黄金12个月目标价6000美元/盎司,但不同战争情景对黄金的含义截然不同。

情景2(战争延至二季度)目前看可能性最高,也是黄金最难受的时候。美国经济既不够热也不够冷:增长预计降至2%至2.5%(低于此前2.8%预测),通胀年末可能仍在3%左右。这种局面让美联储很难降息,直接削弱了黄金最重要的上涨驱动。目前利率市场已从预期降息转向定价加息。

情景3和情景4(延至三季度乃至全年)才是黄金真正的看多场景:高通胀与经济停滞并存,美联储最终被迫在通胀峰值前就开始降息。历史上痛苦指数(失业率+CPI)与黄金高度相关,在这些情景下美银预测黄金将突破6000至6500美元/盎司。

至于凯文·沃什可能接任美联储主席引发的黄金调整,美银认为这不构成清晰的做空逻辑——大多数投资者预期沃什上台将带来更低美元和更高国债收益率,历史上弱美元从未伴随黄金持续下跌。

还没被充分定价的三件事

当前油价和铝的3个月隐含波动率已处于历史均值2至4个标准差上方,但1年期波动率仍接近历史均值。这意味着市场预期冲突是短期的。美银认为做多远期波动率有价值,尤其是远期布伦特期权,以及豆油和玉米的延期期权——化肥短缺对农业供应的实质影响需要时间才能反映在价格上,影响更可能体现在较长期的合约上。

相对价值方面,欧洲能源相对美国有更大上涨空间(布伦特对WTI),因为美国SPR原油在流入市场。铝的供应端冲击比铜更直接,可能跑赢铜。大豆油的生物柴油属性让它在能源上涨中受益更多,大豆对玉米的比价有望收窄。

但有一个不能忽视的拐点:一旦油价突破160美元/桶触发全球衰退,金属价格将面临大幅下跌。1973至1975年和1990年的历史表明,能源价格高企最终会摧毁需求,能源相对抗跌,金属和粮食率先崩盘。如果本次冲突推动油价到达那个区间,大宗商品内部的分化将远比现在剧烈。

版权说明 / Copyright Notice:

Content and images in this article may originate from third-party sources and are used for news reporting, commentary, or public interest purposes. All copyrights remain with their respective owners. Please refer to the Copyright Notice at the bottom of this page.

本文内容仅供信息参考,不代表倍可亲立场或观点。

还没有评论

,点击发布!

![[集市好物]2017 Mazda CX-3](https://storage.51yun.ca/auto-car-photos/50de60b9-fdaa-4797-8cbc-ed53593de36c.1024x768.jpg)

网友评论