服务

出口暴涨73% 是谁在疯狂买爆“落后”的中国芯片?

2026年3月,中国海关总署抛出了一份关于半导体出口的数据:

今年前两个月,中国集成电路(IC)出口额达到433亿美元,同比暴增

72.6%(以美元计价)。

这一增速远远超出同期中国整体出口21.8%的增速,更创下了近年来的历史新高。

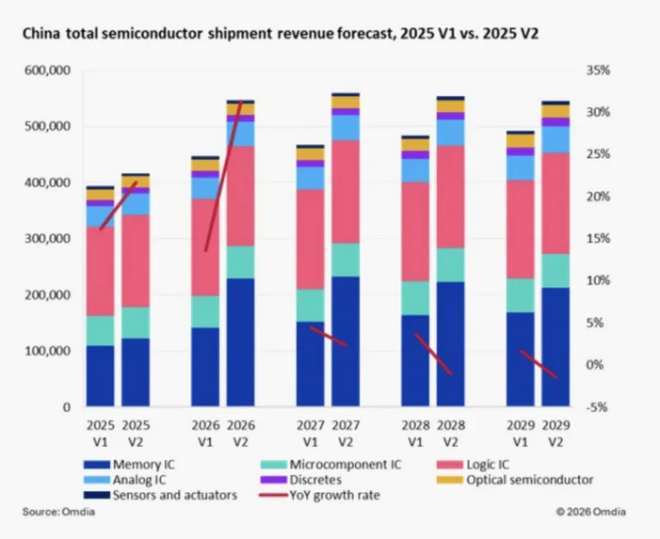

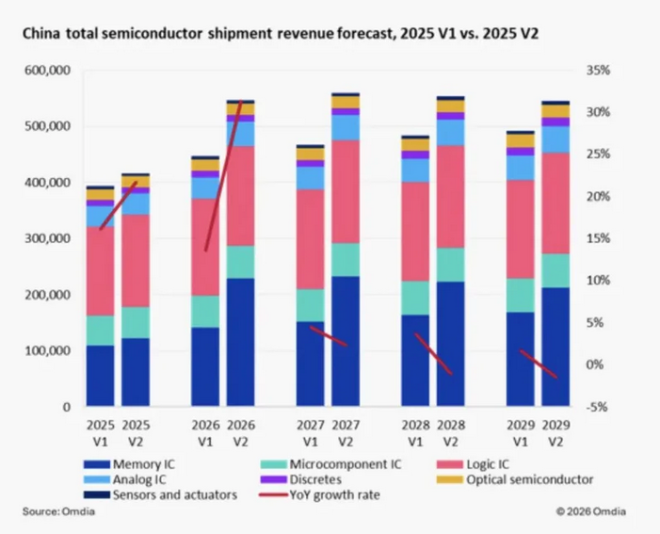

按照这个斜率推演,研究机构Omdia预测今年中国半导体市场规模将增长31.3%至5465亿美元,绝非虚言。

很多人习惯性地将此归结为“全球半导体周期的触底反弹”,但事实没有这么简单,它或许隐藏着中国半导体产业在极限制裁下完成的一场从“被动防御”到“主动输出”、从“低端替代”到“高附加值渗透”的逆袭。

这个故事其实跟AI密切相关,咱们慢慢说。

英伟达的确在吃肉,那谁在喝汤

在半导体地缘政治的宏大叙事中,全世界的聚光灯和白宫的制裁文件,都死死盯着英伟达的H200、B200和台积电/ASML的3nm光刻机。

这给大众乃至很多投资人造成了一个极其危险的认知盲区:

似乎只要掐断了高端GPU的供给,

中国半导体的AI进程就会被彻底锁死。

现在能做到3nm的每套约2亿美元的极紫外光刻机EUV

目前只有ASML一家

但在硬核的产业界,真实的物理法则并非如此。

一枚售价数万美元的顶级AI逻辑芯片,如果没有周围几百颗均价几美金的“外围配套芯片”做支撑,那就是一块毫无用处的昂贵石头。

那,这个“外围配套芯片”到底有哪些呢?

首先看电力:

我们知道,算力的尽头是电力,而AI服务器对大电流的瞬态响应和高压转换要求极其苛刻,需要高端多相电源控制器(PMIC)和功率级芯片(DrMOS),过去这几乎是德州仪器(TI)、英飞凌(Infineon)和芯源系统(MPS)的自留地。

但在极度内卷的国内市场,以杰华特、圣邦股份、芯朋微为代表的国产模拟大厂,依托阿里、腾讯、字节跳动庞大的智算中心完成了最严苛的工程验证。当这些芯片在技术指标上追平外资大厂后,凭借极其凶悍的价格优势,它们开始随着富士康、广达、英业达等白牌服务器(ODM)巨头的产线,大规模向北美和中东的数据中心输出。

还有数据传输:

AI大模型的训练,本质上是数万张GPU卡之间的数据狂飙。为了让数据高速无损传输,PCIe 5.0/6.0 Retimer(重定时器)芯片和高速内存接口芯片的使用量呈指数级暴涨。

在这个领域,中国的澜起科技(Montage)与美国的Rambus、日本的瑞萨形成了全球三分天下的寡头垄断。

而且随着全球AI服务器对DDR5和高带宽内存的疯狂换代,这类单价极高、且完全不受美国先进制程管制的“互连芯片”,正源源不断地输往海外,成为推高中国芯片出口货值的一支奇兵。

这就是中国半导体在AI时代打出的第一张明牌:

既然在塔尖的逻辑运算上被西方暂时封印,那就在AI算力基座的“供电、传输、模拟”芯片上做到不可替代。

只要全球AI基建的狂热不停,无论数据中心里插的是谁的GPU,都必须源源不断地消耗由中国设计和制造的外围芯片,为中国产业链“上缴路费”。

谁在买爆中国芯片

如果仅仅是配套芯片,还不足以解释单月出口额高达72.6%的恐怖涨幅。所以更进一步深入数据,我们会发现,中国IC出口额暴增72.6%,但出口数量仅增长了13.7%(为5250亿个),简单的数学换算就能得出结论:

中国出口芯片的平均单价(ASP)在短短一年内飙升了约52%。

过去十年,中国半导体出口的底色是“走量”,珠三角的封装厂将低端微控制器(MCU)、消费类功率器件装箱出海,赚取微薄的加工费。

但在2026年的开局,中国出海的芯片突然变得“昂贵”了。

为什么?

答案藏在另一条隐秘的全球产业链轮动中——

“存储周期重估”与“产能挤出效应”。

自2025年起,全球存储芯片(DRAM和NAND Flash)迎来了残酷的产能出清与疯狂的价格反弹。Counterpoint等机构的调研显示,仅在2026年第一季度,全球存储芯片(DRAM)价格就迎来了40%-50%的环比暴涨。

对,这背后的核心推手依然是AI。

三星、SK海力士和美光这三大外资存储巨头,将绝大部分先进制程和产能倾注到了利润极高的高带宽内存(HBM)和高规格企业级固态硬盘(eSSD)上,以满足英伟达的需求。

这种“贵族化”的产能倾斜,直接导致了传统标准型DRAM和NAND Flash(广泛应用于手机、PC、普通服务器和消费电子)在全球范围内出现了巨大的供给真空。

在这个致命的真空期,已经跨过良率生死线、且不受美国先进制程限制的中国本土存储巨头(如长鑫存储CXMT、长江存储YMTC)完成了精准卡位。它们不仅在国内大举替代外资份额,其生产的存储产品更通过香港、越南等贸易枢纽,疯狂填补全球普通消费电子的存储缺口。

存储芯片本身是典型的高货值、标准化大宗商品。

当中国存储厂商在全球价格飙涨的周期中,踩准节点大规模向海外出货时,直接暴力拉升了中国整体IC出口的“均价”。

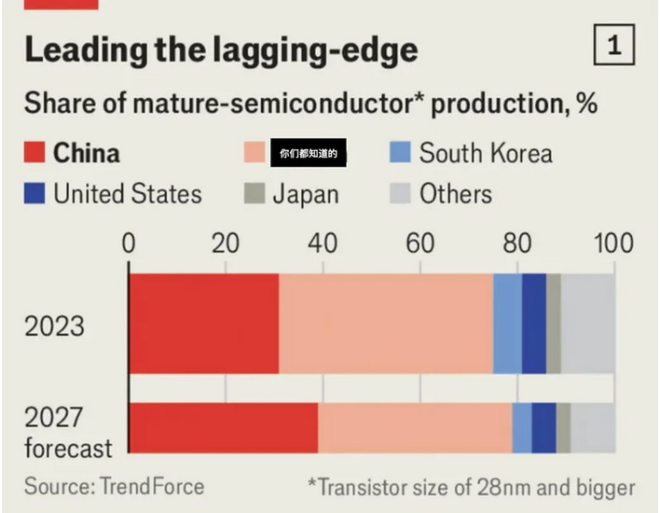

28nm的汪洋大海

如果说AI外围芯片和存储芯片是突击队,那么真正支撑起中国半导体大盘的,是正在重塑全球工业底座的“成熟制程(Legacy Chips)”产能。

底层逻辑还是AI。

因为AI,台积电(TSMC)迅速将最核心的资本开支和工程师资源全部砸向3nm、2nm以及CoWoS先进封装,这让它在客观上放弃了对成熟制程(28nm-90nm)的大规模扩产,因为台积电的商业模式决定了,它必须服务于毛利率最高、利润最丰厚的苹果和AI芯片巨头。

台积电越是向塔尖攀爬,塔基的产能真空就越大。

而这,正是中国半导体“举国体制2.0”的破局点。

自2022年底美国全面封锁极紫外光刻机(EUV)以来,中国迅速调整了战略:不再将所有资源虚掷于短期内难以跨越的先进制程鸿沟,而是集中重火力,向28nm及以上的成熟制程发起饱和攻击。

为什么是成熟制程?

因为真实的商业世界,是靠BOM表算账的。

在全球芯片的实际消耗量中,超过70%的应用场景——新能源汽车的电控、物联网的传感器、工业机器人的IGBT功率模块、5G基站的射频——根本不需要昂贵的7nm/5nm,28nm到90nm足以完美胜任,甚至说它们才是是支撑现代工业运转的“毛细血管”。

中国正在复刻其在光伏、液晶面板(LCD)和新能源电池领域的碾压性路径。

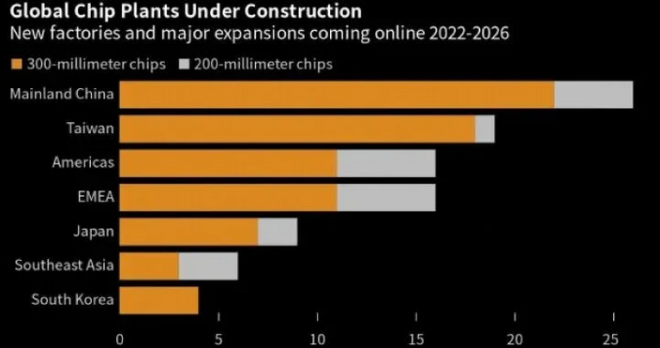

在中芯国际(SMIC)、华虹半导体、晶合集成(Nexchip)以及国家大基金(第三期)的数千亿资金的合力下,上海、北京、深圳、合肥的数十条12英寸产线如长城般拔地而起。

根据SEMI(国际半导体产业协会)的数据,中国大陆正在建设的晶圆厂数量冠绝全球。

2025年,中芯国际的晶圆出货量暴增21%,华虹增长18.5%,晶合集成更是在显示驱动芯片(DDIC)和图像传感器(CIS)代工上拿下了惊人的全球份额。

既然海外的中小芯片设计公司在台积电排不上号,那就只能把订单抛给中国大陆的晶圆厂,中国代工厂也很争气,用极其稳定且庞大的成熟制程产能,承接了全球的溢出订单,直接拉爆了前两个月的出口额。

这套战法绝对是顶级阳谋,因为它形成了极其恐怖的“产业闭环”:

第一步:庞大的内需提供了大量试错与迭代的环境,极致内卷的国内市场迅速摊薄了他们的研发和设备折旧成本;

第二步:重塑全球定价权。当成本被压到极致,这些成熟制程芯片开始如潮水般涌向海外,佐证就是今年前两个月出口数量的稳步提升。

第三步,通过BOM表“逆向绑架”全球工业底座:

比如,我们拆解一下新能源汽车(EV)的BOM表,就会看清个大概:

1)电控与动力的“肌肉”:IGBT与碳化硅(SiC)模块。

过去,全球车企的电机控制器几乎命悬德国英飞凌(Infineon)和日本意法半导体(ST)一线;而如今,国内的斯达半导(StarPower)、时代电气(CRRC)、士兰微的功率模块,不仅支撑起了比亚迪、蔚小理的狂飙,更凭借惊人的成本优势和极低的供货周期,开始规模化打入欧洲传统车企的供应链。

2)车身控制的“神经中枢”:车规级MCU。

一辆智能汽车动辄需要上百颗MCU来控制车窗、座椅、雨刷甚至电池管理系统(BMS)。为了应对特斯拉和中国车企发起的价格战,德国博世(Bosch)、法国法雷奥(Valeo)等全球顶级Tier-1(一级供应商)为了极致降本,不得不打破昔日对瑞萨(Renesas)、恩智浦(NXP)的迷信,开始大量导入兆易创新、芯旺微、国芯科技等中国厂商的32位车规级MCU。

3)智能驾驶的“眼睛”与“毛细血管”。

在最核心的自动驾驶感知层,韦尔股份(豪威科技)的CIS(CMOS图像传感器)已经与索尼、安森美在全球车规市场三分天下,成为无数海外车企智驾摄像头的标配;同时在不起眼却关乎安全的数字隔离芯片和CAN/LIN收发器上,纳芯微(NovOSense)等国产厂商正在以碾压性的性价比横扫海外工控与汽车市场。

结果就是,西方战略界现在正面临一个尴尬的“制裁悖论”:

他们封锁了AI高端芯片,但却拱手把掌控全球新能源汽车、物联网、家电和工业控制所需的底层芯片的命脉给了中国,而一旦中国在28nm及以上节点占据了全球过半的产能,西方任何试图在汽车电子、工业控制领域对中国进行供应链脱钩的尝试,都将面临全行业成本失控甚至停工的毁灭性打击——

这在事实上形成了彼此深度的“互相挟持”。

三大隐忧与破局点

当然,我们绝不能盲目乐观。

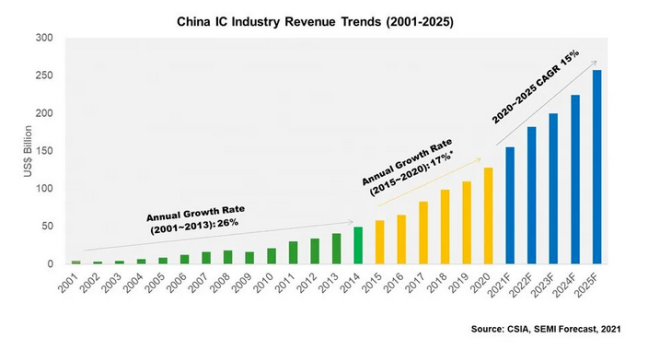

中国芯片出口暴增73%这个事实,证明了中国半导体在经历了长达五年的极限制裁、休克疗法与去美化阵痛后,不仅没有枯萎,反而在这片被炮火犁过的废墟上,开出了一套属于自己的、具备全球商业竞争力的生态系统。

但,这远远不是故事的大结局,

因为我们还必须正视以下三大隐忧:

隐忧一:先进制程的“玻璃天顶”依然坚硬

尽管我们在成熟制程上高歌猛进,但在7nm及以下节点的突破依然属于“戴着镣铐跳舞”。在缺乏ASML极紫外(EUV)光刻机的前提下,依靠深紫外(DUV)进行多重曝光(Multi-patterning)来强行制造7nm甚至5nm芯片,意味着极高的成本、恐怖的晶圆损耗和惨不忍睹的良率,难以在纯商业市场与台积电正面抗衡。

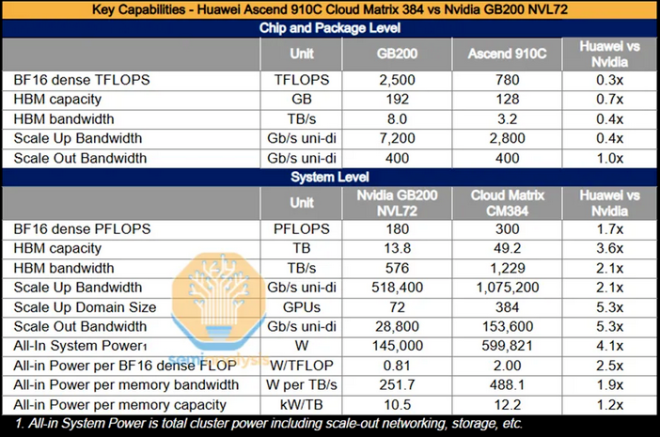

如果不解决高端光刻机、高端光刻胶以及核心EDA工具的“卡脖子”问题,我们在顶级AI训练芯片领域始终存在算力代差。

一套完整的CloudMatrix系统可以提供Nvidia的GB200接近2倍的计算能力,

但功耗是其4.1倍

隐忧二:成熟制程的“内卷”与产能过剩危机

经济学规律无法违背。

随着国内数十座Fab厂在2026-2027年集中投产,成熟制程的产能供给将呈指数级上升。如果全球宏观经济复苏不及预期,或者新能源汽车增速放缓,这些产能必将引发惨烈的价格战。

届时,如何避免半导体产业重蹈光伏和面板行业“产能过剩-全行业亏损-洗牌”的覆辙,是对政策制定者和企业家的重大考验。

隐忧三:贸易战2.0——针对“传统芯片”的围堵正在酝酿

西方不可能坐视中国掌控全球成熟制程。事实上,警报已经拉响。美国商务部和欧盟正在紧锣密鼓地对中国所谓的“传统芯片(Legacy Chips)”展开供应链调查。

未来,美欧极大概率会以“国家安全”或“反倾销/反补贴”为由,对中国出口的成熟制程芯片加征高额关税,甚至强迫其本土企业(如福特、大众、苹果)在供应链中剔除中国芯片。

在压力之下,中国半导体正在寻找新的突围路径:

比如,在在硅基芯片受阻的情况下,疯狂押注第三代/第四代化合物半导体(碳化硅、氮化镓、氧化镓),以及硅光子技术(Silicon Photonics)、量子芯片等前沿领域。

国家层面,也在统筹算力资源,规范AI算力价格,通过东数西算等国家级工程,内部消化一部分国产算力芯片的产能。

公元前49年,古罗马将领尤利乌斯·恺撒(Julius Caesar)带领他久经沙场的第十三军团,来到了高卢(他当时的辖区)与意大利本土的边界线——卢比孔河。按照当时罗马共和国的最高法律,任何将领绝不能带着军队跨过这条河进入意大利本土,否则将被视为叛国,会被立刻剥夺兵权并处死。

但恺撒在河畔犹豫之后最终下定决心,挥军渡河,并说出了一句流传千古的名言:

“Alea iacta est

(骰子已经被掷下/木已成舟)”。

这一跨,直接引发了罗马内战,

最终埋葬了罗马共和国,开启了罗马帝国时代。

2026年前两个月这433亿美元的芯片出口额,是一个极具象征意义的里程碑,它宣告了中国半导体产业在经历长达几年的“缺芯恐慌”、“制裁阵痛”和“漫长逆周期”之后,正式跨过了那条“卢比孔河”。

从前,我们是全球最大的芯片进口国,是被动接受全球分工的加工厂;现在,随着进口增速与出口增速的此消彼长,中国正在从一个“脆弱的输入者”,蜕变成为在成熟制程和特定细分领域具有全球定价权的“强悍输出者”,形成了对西方现代制造业的反向牵制。

虽然我们在最精密的皇冠明珠(极紫外光刻、最先进AI逻辑芯片)上仍有很长的路要走,

但底盘的重构已经完成。

骰子已经掷下,旧秩序已经崩塌,

一个靠极其恐怖的成熟制程产能和全方位配套能力“收过路费”的中国半导体新帝国,已经踏上了对岸的土地。

版权说明 / Copyright Notice:

Content and images in this article may originate from third-party sources and are used for news reporting, commentary, or public interest purposes. All copyrights remain with their respective owners. Please refer to the Copyright Notice at the bottom of this page.

本文内容仅供信息参考,不代表倍可亲立场或观点。

生活服务

DaGongChi:赚取微薄的工费,熟悉的套路。监视51网友!

回复

全球军用无人机生产爆发

回复

靠低端产品洗市场,赚取微薄的加工费,熟悉的套路。

回复

688008, 牛, P/E: 90

回复

网友评论