服务

加拿大高额按揭拖欠率超小额按揭两倍!08年美房市崩溃前正是如此

最新数据显示,加拿大房贷违约率持续上升,而且出现了“倒挂”现象,大额的按揭违约率是小额按揭的两倍之多。专家提醒,这种现象往往会让本来只是局部调整的房地产市场,演变为更大范围的危机。类似的情况曾在 2008 年美国房市崩溃前出现,结果引发了金融系统震荡。

图源:51记者摄

据本国房产分析机构Betterdwelling报道:加拿大银行家协会(CBA)最新数据显示,2025 年第四季度,贷款额在85万元及以上的房贷违约率已高达 0.55%,相比小额房贷(低于 20 万加元)的 0.24%,翻了一倍多。

这一数据首次打破了过去十年的常规——以往违约风险一直集中在小额房贷群体。

2022年时,小额房贷违约率为 0.19%,而高额房贷违约率仅为 0.08%。到了 2023 年底,这一趋势发生逆转,大额贷款族的违约率加速上升。

业内人士指出,一般来说大额贷款人是中产或高收入阶级。这组对比数据,并非“富人也有难处”这么简单,而是反映出整个房贷市场风险结构的根本性变化。这意味着风险正在这个阶层聚集。

为什么大额房贷反而成了高风险?

业内普遍认为,高额房贷业主收入高、资产多,通常能获得更专业的理财建议,同时银行放贷时对大额贷款审查更严,这些因素本应让他们违约风险更低。比如,一笔80万元的贷款相当于四笔20万元贷款,银行对此类“大单”风控一向非常谨慎,所以违约率也应该相对较低。

然而在今天,“倒挂”现象却真实发生了。这意味着,原本被认为最安全的贷款群体出现了裂缝,传统的风控措施未能阻止违约率上升。这一现象引发了信贷和风险分析师的高度警惕。专家强调,这类逆转往往会让本来只是局部调整的房地产市场演变为更大范围的危机。类似的风险逆转曾在 2008 年美国楼市下跌前出现,结果引发了金融系统震荡。

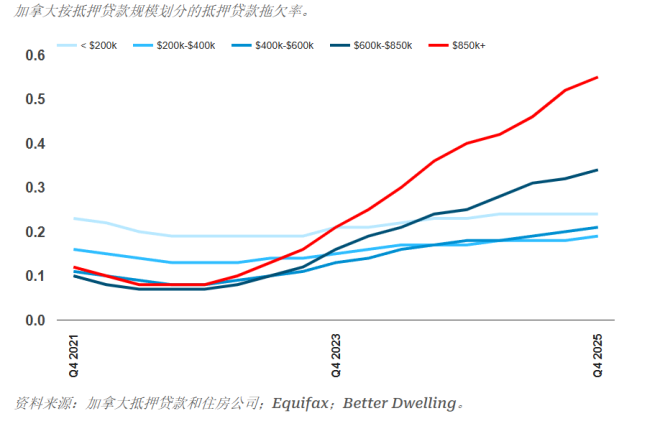

上图是从 2021 年到 2025 年,加拿大各类房贷违约率呈现出明显分化,稍作对比可见:

2021 年第四季度:

-小额房贷(< $20 万):0.23%

-$20-40 万:0.16%

-$40-60 万:0.11%

-$60-85 万:0.10%

-$85 万及以上:0.12%

2025 年第四季度:

-小额房贷(< $20 万):0.24%

-$20-40 万:0.19%

-$40-60 万:0.21%

-$60-85 万:0.34%

-$85 万及以上:0.55%

可以看出,小额房贷违约率近几年几乎没有变化,但高额房贷违约率则呈直线上升趋势,2025年已是 2021年的近五倍。

背后隐忧:风险逆转或引发系统性危机

专家警告,原本最稳健的贷款群体反而成了最危险的环节,导致银行和整个金融系统措手不及。

这种结构性变化如果被忽视,可能会让房市调整演变为更严重的经济危机。

虽然目前大部分违约仍集中在小额贷款群体,但高额房贷违约率的激增,意味着房市和银行体系的风险敞口正在转变。

对于持有大额房贷的业主,未来的市场波动、银行政策变化都值得高度关注。

相关阅读

来源链接:

- https://betterdwelling.com/canadas-rich-are-defaulting-on-mortgages-at-2x-the-rate-of-smaller-loans/

生活服务

夏日园艺 好家好景好心情

不怕,我们有银行家卡尼,还有印钞机…

回复

不用担心的,背大额贷款的,房子也更值钱,只要房市不发生猛烈的下跌、不引起恐慌,银行大不了麻烦点去收房和拍卖而已。

回复

这个不是很正常么,高额按揭的持有人本来收入高,但借贷数目也过于大,一旦失去工作,会立马返贫,这个在国内很普遍了. 加拿大的许多高薪工作也不过如此,一旦遭遇目前各种因素挤压,通胀,关税,很容易被斩杀

回复

这还得加利息呢,大家都交不上了,自然而然就会有解决办法的.

回复

各种负面影响:经济的衰退,失业群继续扩大(而且流失的工作大多是中、高薪金的位置),小企业的大量倒闭(看看有多少饭馆倒闭就知道了),移民的大量减少,大批资金的离开加拿大,留学生的大量减少。房价跌的rate更大了。

回复

今年会加息

回复

网友评论