服务

比雷曼危机前更危险 神话或将破灭

前雷曼兄弟交易员、投资通讯《熊市陷阱报告》(《Bear Traps Report》)作者Larry McDonald警告,当前投资者正将科技股视为默认的“安全交易”,但这种拥挤押注可能正在为一场“壮观轮动”埋下伏笔。他认为,随着通胀冲击逼近、能源供应压力上升以及人工智能带来的电力需求激增,投资者应开始将部分资金从科技股转向铀、黄金矿股、油气企业以及其他硬资产相关标的。

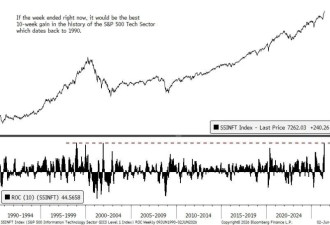

McDonald在与《大空头》投资人Danny Moses共同参与的播客节目“On The Tape”中表示,纳斯达克100指数成分股总市值已从3月份的约30万亿美元飙升至目前约41万亿美元,这种快速扩张意味着市场已经具备发生大规模轮动的条件。

他认为,美国经济正在呈现“K型”分化,投资者正在逃离与零售消费高度相关、基本面承压的板块,并涌入他们认为更安全的科技股。然而,在McDonald看来,这种行为与新冠疫情爆发前夕的市场环境极为相似。

“这就像一根橡皮筋被越拉越长,”McDonald说,“这很像新冠疫情前的情况。2020年2月,市场几乎每天都在上涨,即便一场非常严重的风暴已经登陆,而所有人都躲进科技股。今天也是同样的情况。”

科技股估值过度集中,市场面临最糟糕配置

McDonald指出,科技股在标普500指数中的权重已经高到令普通散户投资者几乎被动地“强制配置”这一板块。他警告称,这种集中度本身就是风险来源。

他特别提到,市场正在为SpaceX和OpenAI等潜在超大规模IPO腾出资金,一些投资者已经开始削减其他资产敞口,以便为这些可能到来的巨型上市项目预留流动性。

McDonald表示,如果SpaceX以2万亿美元估值上市,其规模将接近美国GDP的6%。相比之下,Facebook、微软和英伟达上市时的估值,占当时美国GDP的比例都不到0.5%,甚至只有0.25%左右。

他回忆称,自己在雷曼兄弟任职期间,金融股曾在2005年前后一度接近标普500总市值的25%。从当年的经验看,当某一板块在指数中占比过高时,市场往往容易进入脆弱阶段。McDonald认为,当前科技股的集中度正在形成类似甚至更危险的结构。

通胀冲击逼近,资金可能撤离科技股

McDonald认为,市场即将面临一轮新的通胀冲击。其核心原因在于,夏季出行旺季、世界杯赛事相关航班增加、霍尔木兹海峡几乎关闭,以及人工智能带来的能源需求激增,都可能共同推高油价和整体通胀压力。

他指出,美国政府此前曾大幅释放战略石油储备,以压低油价,但如今市场即将进入夏季驾车出行旺季,同时AI产业对能源的需求正在显著增加。

McDonald表示,未来两个月通胀明显反弹并推动资金从科技股流向硬资产的概率,几乎可以达到90%至100%。

这也将使美联储陷入困境。他认为,如果通胀再次抬头,美联储理论上需要保持鹰派甚至加息,但由于美国消费者已经受到压力,央行未必能够继续提高利率。结果可能是市场进入一种类滞胀环境,即增长承压、通胀仍高,而资金则转向能够对冲通胀的资产。

“这会带来一次巨大的轮动,资金将进入各种硬资产、油气公司,以及那些控制真实资产的企业。”McDonald说。

黄金矿股进入逢低布局窗口

McDonald长期看好黄金矿股。他曾在2016年将黄金矿股称为“尖叫买入”,并在一年前再次讨论资金轮动至黄金矿股的机会。

他认为,此前从去年9月至今年2月进入黄金市场的部分“游客型资金”,主要是因为市场预期美联储转向鸽派。但随着伊朗战争冲击出现,这些短线资金开始撤离黄金市场。同时,许多新兴市场国家也因各种压力被迫出售黄金。

McDonald表示,真正决定黄金和白银短线走势的核心,仍然是即将到来的通胀冲击。夏季出行旺季和世界杯将推高能源需求,这可能使美联储立场更偏鹰派,并在短期内吓退部分黄金和白银资金。

但他认为,这种回调恰恰为投资者提供了买入矿业股的机会,类似于2022年和2023年发生的情况。McDonald称,他已经开始买入Agnico Eagle等黄金矿企股票。他还表示,黄金本身在4100美元/盎司附近看起来具备吸引力,并预计金价可能在2027年或2028年升至6500至7000美元/盎司。

(彭博社资料照片)

铀和核能资产或成为下一轮硬资产核心

除黄金和油气资产外,McDonald尤其看好铀和核能相关资产。

他回顾称,1968年至1981年期间,较高利率和全球冲突并存的环境,曾是铀和贵金属表现非常强劲的时期。当时,美国家庭财富中有3%至4%配置在相关资产中,而如今这一比例不足1%。

McDonald认为,铀市场刚刚走出长达10年的熊市,工业买家正开始锁定更长期的供应合同。与此同时,由于AI建设需要大量稳定电力供应,加上多个国家重新拥抱核能,铀市场最早可能在2027年出现严重供应缺口。

在具体配置上,McDonald表示,相比铀矿股,他更偏好Sprott Physical Uranium Trust。他认为,实物铀信托与矿企之间存在估值错配,因此前者可能是更具吸引力的投资工具。

AI交易尚未结束,但拥挤度已经成为风险

McDonald并未否认AI和科技股仍然具有长期投资吸引力,但他警告,问题在于市场已经把科技股当成唯一安全资产,并在其中形成过度拥挤交易。

博通财报不及预期后科技股承压,正反映出这种拥挤交易的脆弱性。当投资者对科技股的预期被推得过高,即便业绩只是“不够完美”,也可能引发剧烈抛售。

在McDonald看来,下一阶段市场的核心不是简单看空科技股,而是识别资金从科技股流向何处。他认为,随着通胀反弹风险上升、能源约束加剧以及AI电力需求扩大,油气、黄金矿股、铀和其他硬资产相关资产,可能成为资金轮动的主要承接方向。

这意味着,华尔街过去两个月由科技股主导的上涨行情,可能正在进入一个新的阶段:AI交易仍未消失,但市场的最大机会,或许正从“买科技”转向“买真实资产”。

还没有评论

,点击发布!

![[集市好物]Saxophone. 萨克斯](https://storage.51yun.ca/market-product-photos/ed9f6cdd-289d-4d11-a363-6824bd82b933.1080x486.jpg)

网友评论