服务

加拿大房贷违约数飙至12年新高,2020年以来的低息红利化为乌有

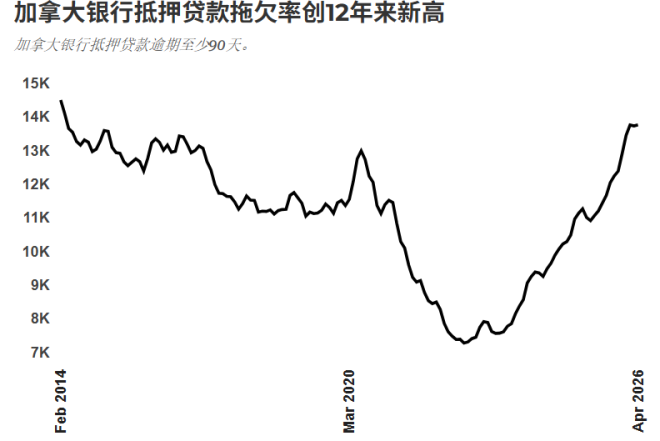

加拿大房贷市场正经历巨大压力。根据加拿大银行家协会(CBA)最新数据显示,截至 2026 年 4 月,全国各大银行房贷违约(指逾期 90 天及以上)数量已升至 13,752 笔,比去年同期暴增 26.0%(+2,841 笔),较 2022 年 8 月的周期低点更是飙升 89.1%(+6,478 笔)。这一数字不仅创下自 2014 年 3 月以来的最高纪录,也显示出房贷风险在持续累积。

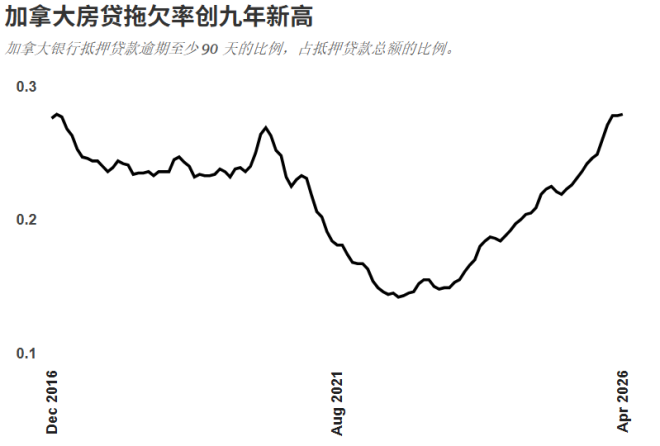

房贷违约率也在攀升。2026 年 4 月,加拿大银行房贷违约率达到 0.279%,环比略升,较去年同期高出 6 个基点(0.06 个百分点),为近 9 年最高。虽然过去三个月违约率波动不大,但违约房贷数量依然持续上升,说明风险并未缓解。

2020年低利率红利彻底消失

值得注意的是,与房贷违约同时上升相对,银行持有的房贷的总单数却在不断减少。这是各大银行、甚至整个房贷行业都不愿意见到的现象。

2026 年 4 月,加拿大银行手中的房贷数量降至 4,926,282单,较去年同期减少 44,800单,较历史高点更是下滑 189,700 单。

这已是连续第七个月下降,房贷总单量回落到 2020 年 10 月的水平,等于过去6年来低利息环境所带来的红利几乎被抹去。

这意味着,由于房贷总金额还在增长,让每一单房贷所分担的风险更多了。令每一宗违约对银行的冲击都变得更大。

正因如此,银行近年来对有风险的贷款更趋激进,背后是为保住业绩而抢占市场,但监管层也对这种现象发出警告。

利率不是唯一推手,债务规模才是关键

有些人可能认为房贷违约激增是因为利率上升,但数据表明,危机早在 2022 年利率还仅 1.0% 时就已埋下隐患。当时,房贷逾期的家庭其实是因为高企的债务总额,让他们对利率变化极为敏感。也就是说,过去几年房贷的激增,加剧了整个市场对利率调整的脆弱性。

值得注意的是,监管机构对银行的贷款风险已开始密切关注。据报道,加拿大金融监管部门近期曾暗中警告各大银行,不得违反《银行法》相关规定,特别是在 2027 年前后。不过,具体的监管措施和后续走向仍未对外公开。

来源链接:

- https://betterdwelling.com/canadian-mortgage-arrears-hit-12-year-high-banks-see-2020-boom-wiped-out/

要等美国真正开始加息加拿大才会看到影响。好戏还在后头

回复

这才哪到哪

回复

傻都知道不是利率問題,是超大的債務問題,如你借十萬十厘息也不會驚,但你借一百萬升到去六厘息你已經好心慌,三四年前就是這樣的情形,低息高樓價,還有幾年前買樓花的很多都現在借不賭錢,銀行估價不值這個價錢成交不到首期已被發展商沒收,還有機會給發展商控告、我有兩個朋友已經是這樣.

回复

总单量减小应该是能还清的尽快还清,剩下的都是掉大坑里挣扎的

回复

![[集市好物]2020 Toyota RAV 4](https://storage.51yun.ca/auto-car-photos/21e4f7ce-0849-4deb-9f2d-47a47758b229.1080x810.jpg)

网友评论