服务

央行将升息 浮动和固定按揭率哪个有利?

(本网综述)随着本国经济渐渐复苏,业内、民间对利率的讨论多了起来。对普通的购房者而言,浮动按揭率和固定按揭率哪一种更加有利,也是人们十分关心的对象。昨日(周一),本国五大商业银行之一的满银(BMO)发表了一篇文章,从不同的角度分析了两种按揭率的优劣。

长期来看浮动利率更省钱

所谓固定利率,就是银行将按揭率在一定的年份内(通常是5年)锁定利率,不受央行利息波动的影响;而浮动按揭率,则表示按揭率随央行的利率变化而及时调整。

其实,即便对经济学家而言,是否锁定按揭率也是一个十分复杂的论题。前天,央行行长承诺维持最低利率到明年中期,当时就有人问他关于借贷者是否应该锁定5年固定按揭利率,行长本人并没有正面回答。

对本国居民而言,5年固定按揭利率一直是被大多数人中意的按揭方式。目前,央行利率和商业银行的按揭率已经处于历史低水平,也令很多人匆忙地将按揭率锁定。

(来源:财经邮报)

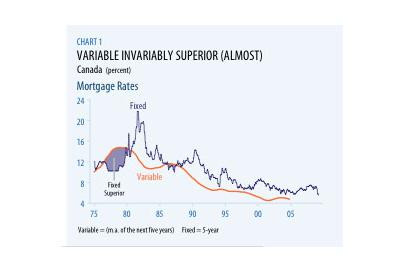

不过,满银的报告却指出,如果从过去30年的历史角度来看(上图:蓝线是5年期固定按揭率、红线是浮动按揭率),浮动利率在82%的时间里都比固定利率更省钱。尽管浮动利率更划算,但是从眼下的情况来看,由于目前利率处于历史最低,一旦经济复苏则利率上升不可避免,所以大多数人宁愿选择5年固定,以求得心里平静。

但是,人们的想法不一定完全正确。从图表中可以看出,并不是所有经济复苏期内的固定利率都划算。例如,在上次经济衰退(90年代)之后的复苏期之内,浮动按揭率仍然比固定率要低。

报告还指出,自80年代中晚期之后,本国的按揭率水平一直呈下滑状态。其结果就是,5年期固定利率和浮动利率之间的差距(spread)也被推高,接近历史最高水平(all-time high)。不过,目前无论是固定、还是浮动按揭率,都处于历史的低点。

通胀率骤升则固定率有利

尽管从长期来看浮动利率更能省钱,但是固定利率也不是一定都弊大于利。在过去的30年中,浮动利率高于固定利率的时候有两次:一次是70年代末期,一次是80年代末期;而浮动利率大幅高于固定利率的时候则有一次,即70年代末期。上述这两个时间段都是经济走出低谷,或央行调高利率的时候,和今天本国的情况颇为相似。

满银在报告中指出,如果要出现70年代末期的情况,即固定利率大大低于浮动利率,则只有一种可能——央行日后在短期内大幅调高利率。

央行行长坎尼曾表示,央行是否会信守维持低息至明年6月之承诺、何时提高利息、提高多少利息,都要在很大程度上取决于本国的通胀率。虽然自上个世纪90年代末期开始,本国一直没有没有遭遇到严重的通货膨胀,但是由于本国已投入了大量的资金刺激经济、并导致了创纪录的赤字,再加上世界各国都面临着相同的问题,本国日后有可能会遇到通胀率骤然走高的情况。

不过,就本国目前的经济情况来看,尽管大多数人都认为衰退已经过去,但是由于复苏期的前景仍然不明,谁也不敢确定本国一定会面临通货膨胀问题、或者多少通胀问题。满银副首席经济学家、报告的撰稿人之一波特也坦言,在现在的经济形势下,是否锁定按揭率“越来越成为复杂的问题”。

报告建议,对财务弹性比较差(limited financial flexibility)的客户,例如首次买房者来说,锁定按揭率至少是一个比较保险的做法。这样至少可以避免央行大幅调高利率,而浮动利率也随之大涨、并导致自己出现财务紧张的状况。

不过,报告也指出,全球经济也可能出现二次衰退,迫使央行无法加息,而固定按揭利率也出现走低的情况。

还是浮动好!

当然浮动好。当你去贷款时,银行会鼓动你选固定,因为它是为银行考虑,所以时下千万别选固定!!!

回复

还是浮动好!

回复

老汉又窃以为, 签到P-.85/P-.5的, 此时千万别转固定, 未来太遥远, 先便宜一下再说, 轻举妄动输给银行的面儿大.

回复

那要看你的贷款额/还款速度/两者利率差, 贷款少而还款快的话, 一年一签, 享受最低利率, 几年以后利率高了也不关你P事, 中间有个权重的问题

举例:

第1年: 贷15万, 一年固定2.8%, 一年追还3万

第2年: 贷11.5万, 3.4%, 同样追3万

第3年: 贷8万, 4%(考虑温和通涨), 再追3万

3年之后, 你剩不到5万, 利率关你P事. 3年中你的平均利率可能为3.2%(未细算), 而签3年固定利率在4%以上.

回复

在买房之前读一下这篇文章。 贷款问题要考虑:

1。现在利率是否是历史最低?

2。是否会有通胀?

然后根据自己的现金流稳定性/抗通胀能力来定。 如果你是有钱随时能还的话, 那浮动好是当然。

下一个房地产泡沫已经开始: http://www.w18.ca/blogs/2049/1/index.html

回复

“小牧”泻手,您刚刚刊登了《。。。央行或提前加息》(10月17日) 没多久,后又刊登《央行行长:利率保持历史最低水平至明年》(10月26日) 的信息。今天,您又刊登《央行将升息。。。。》。摇头丸不但吃多了,而且吃撑的发癫狂了 😁 忽左忽右,忽上忽下!!

http://www.51.ca/bbs/showthread.php?threadid=220458&s=&perpage=15&pagenumber=1&display=show

回复

![[集市好物]四轮儿童爬山车,圣诞特惠处理](https://storage.51yun.ca/market-product-photos/67b9c5bc-15bb-49a3-9f4e-70852178c8ac.900x1956.jpg)

网友评论