服务

外媒扫了中国财政部网站 发现个秘密

当我们在浏览中国财政部的网站时我们发现了一些意想不到的东西。

大部分中国专家们在紧密追踪中国月度新增贷款总额时都会通过社会融资总量这一数据来了解。但是如果想追踪传统借贷渠道之外的融资,例如影子银行系统,那么就需要去关注中国国有公司和国有控股公司的月报。

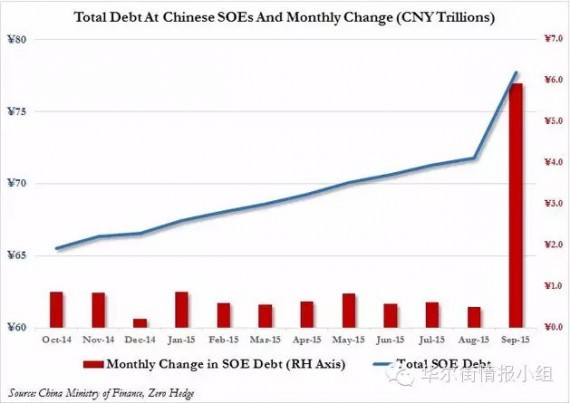

正如10月22日的月报显示,截止到9月30日,中国国有企业整体债务总额达到77.7万亿元人民币。为什么这一数据很重要?因为从中我们找到每个月的更新情况。上个月的整体债务数字为71.8万亿元人民币,这就意味着在仅仅一个月中,中国国有企业整体债务增加了惊人的6万亿元人民币(约合1万亿美元)。

这是中国国有企业最大幅度的月度债务增加量。但是考虑到中国国有企业债务总量,即使是最大月度涨幅也仅仅占到中国国有企业债务总量的不到10%。中国国有企业9月末总体债务规模达到78万亿元人民币(约合12万亿美元),超过中国GDP的总量。

图:中国国有企业债务总量和月度变化趋势图

这一情况怎样解释?除了华尔街日报的一篇报道,市场对于中国国有企业债务月度最大涨幅并没与很多评论。华尔街日报的文章这样写道:

中国国有企业债务在9月增加6万亿元人民币(约合1万亿美元)。安信证券分析师罗云峰表示,“这是一次史无前例的杠杆化操作。这不仅意味着政府放弃了其去杠杆化的政策,而事实上在增加杠杆。”

罗云峰表示,“一些原本被归为政府债务的债务被重新划归成了国有企业债务。”

这可能显示了政府其处理巨额债务问题的逻辑。罗云峰指出,处理政府债务的一个困难就是很难区分政府债务和国有企业债务。当前计划提高市场作用的改革关键就在于如何解决这一问题。

如果真的是将政府债务转移给了国有企业,这代表着中国在当前改革问题以及重新评估信贷风险前景的问题上前进了一步。但是另一方面也表明,政府债务在第四季度的增长将停止。

这带来了更加重要的问题:这些巨额债务会带来什么影响?过去几年中,信贷扩张超过了经济增速,伴随着政府激进的杠杆化操作,这会导致资源更大的浪费么?

讽刺的是,无论问题多么严重,转移债务可能是目前能找到的最好办法。因为如果中国悄悄的在国有企业的资产负债表上“制造”了1万亿债务,那么意味着中国政府债务的情况可能要比人们想象的情况糟糕。

如果中国现在不转移政府债务,那么最终会:

这带来了更加重要的问题:这些巨额债务会带来什么影响?过去几年中,信贷扩张超过了经济增速,伴随着政府激进的杠杆化操作,这会导致资源更大的浪费么?

随着中国正在经历经济增速放缓,并且这一情况短期内将不会有什么变化。中国政府似乎会继续提高杠杆。9也,中国招商证券[-0.05% 资金 研报]表示中国政府债务杠杆比例相较于美国,欧洲和日本仍是较低的,中国政府仍有进行杠杆化操作的空间。

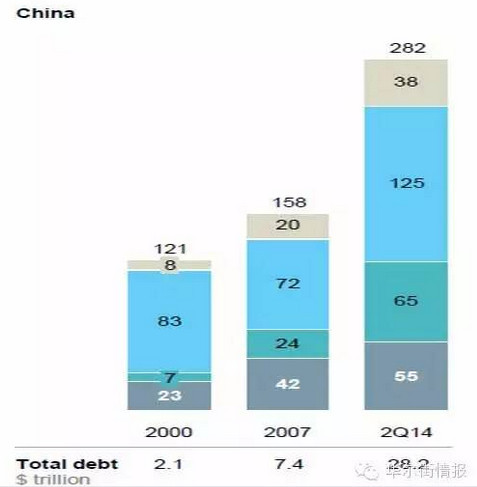

中国债务杠杆化比例真的比较低么?根据麦肯锡中国债务总量图表显示,2014年第二季度,中国债务总量为28.2万亿美元,债务与GDP之比接近300%。

图:中国2000年,2007年,和2014年第二季度债务总量和组成情况

但是这也说明了其他问题。如果中国事实上仅仅是将政府债务转移到国有企业的资产负债表上的话……

海通证券[-0.90% 资金 研报]在今年年初表示,这么做是为了在未来避免因为政府杠杆话操作带来系统性风险。根据其他国家的经验,宽松货币政策必将会带来政府杠杆的上升,同时利率会长时间的接近零水平。

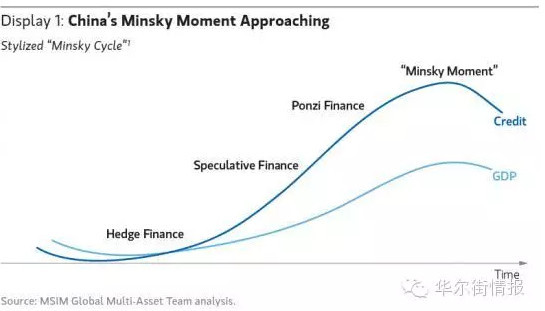

中国最终将实行量化宽松计划,量化宽松计划将持续尽可能长的时间,使得政府可以完全解决其巨额债务问题。

中国将开始其债务货币化的篇章,中国央行将会公开对其每年3-4万亿的债务进行货币化操作。等到那个时候,不仅仅是中国,全世界都将迎来“明斯基时刻”(注:资产价值崩溃时刻)。

图:明斯基时刻正在接近

债务-通缩陷阱

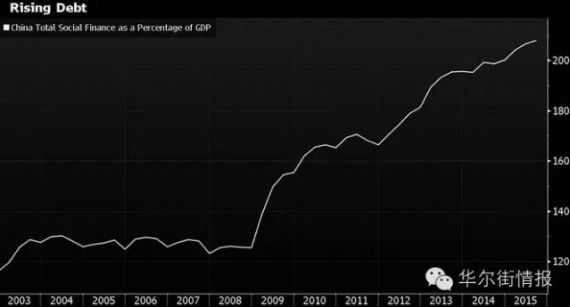

中国债务余额自2008年来增长了三分之二,达到国内生产总值(GDP)的208%,工业生产者出厂价格指数(PPI)连降43个月,居民消费价格指数(CPI)也从去年年中开始进入下行通道。随之而来的风险是,企业陷入资产价值下降而实际融资成本上升,不得不在急剧滑坡中增加负债以维持运营的恶性循环。

瑞银集团首席中国经济学家汪涛称,尽管货币宽松政策既有帮助又有必要,但企业与国企改革更是关键所在,治本之道是实施更多结构性改革以释放新的增长点、消除过剩产能、关闭“僵尸”企业并化解银行坏账问题。

债务上升

官方数据显示制造业连续第三个月收缩,凸显出中国传统增长引擎的疲软。中国国家统计局周日公布,10月采购经理指数(PMI)持稳于49.8,低于彭博调查得到的预估中值50。国家统计局称,主要原材料购进价格降至八个月低点44.4。该指数低于50代表行业萎缩。

IHS Global Insight亚太首席经济学家Rajiv Biswas称,经济增长目标调降至6.5%,说明“需要实施大刀阔斧而又时常伴随着痛苦的结构性改革”,中国已经步入艰难的经济转型进程,向着以服务业和高附加值制造业为主导的经济增长模式转变。

麦格理集团中国经济研究主管胡伟俊称,能否实现这个经济增速取决于中国能在多大程度上推行金融、国企与土地改革。他表示,金融改革将导致波动急剧上升,国企与土地改革将撼动中国最具影响力的两大利益集团:国有企业和地方政府。

胡伟俊表示,这些改革面临着政治层面的困难,风险极高,但也是找到新增长点的必由之路。所有传统经济增长引擎都已熄火,今年出口增速为零,房地产投资为零,重工业和大宗商品出口商也在走下坡路。

加利福尼亚大学教授Victor Shih称,决策者应当允许成千上万高负债的亏损企业破产,以降低债务。

他表示,中国选择继续吹大债务泡沫以刺激经济增长,但没有哪个国家能保持这种格局不变。(Oscar)

35年都没有崩溃,

日本早就成发达国家了,

台湾韩国也不到30年成为发达国家,

日本韩国台湾就发生了好几次经济危机,

韩国1997年甚至可称为经济崩溃,

可没有任何经济危机的宇宙大国搞了35年宇宙速度的令人眼花缭乱的经济发展,

依然只是个农民占40%的初期工业化国家,

真是匪夷所思呀。

回复

给个准点啥时崩溃。等的头发都白了。

回复

把gdp看地 比天还大, SB啊。

回复

原本希望拉抬股市,靠吸收民间资本解决国企债务。现在好像这招也落空了。

恼羞成怒把在股市挣到钱的私募经理给抓起来了。

回复

网友评论