服务

中国崩溃论再现 金融危机近在眼前?

国际清算银行(BIS)近日发布数据,称中国的“信贷差距”已达到令人震惊的30%,10%即为国际公认的危机门槛。中国债务规模野蛮生长造成严重的后果,在超过国民生产总值近3倍的未还贷款总额中,近1.3万亿美元已经无法支付利息。这可能打开了债务违约的潘多拉魔盒。

英媒《金融时报》引述国际清算银行的报告称,中国“信贷差距”已经达到了骇人听闻的30%。信贷差距是表现一个国家的关于债务与国内生产总值(GDP)之比的长期趋势的概念。中国的债务规模,在2016年3月已经达到27.2万亿美元,这相当于中国GDP的255%。在2008年,这个比例仅为147%。

中国新增的债务创造世界纪录,背后隐含着严重的危机。中国的债务危机主要表现在三个方面,一是效率低下的国企难以偿还债务,二是脱缰野马般狂奔的房地产蕴含着中国版的次贷危机,三是网络P2P信贷的高速发展缺乏规则制约。

中国高速增长的信贷规模,大部分流向了效益不高的国企。中国农业银行首席经济学家向松祚说,“现在国有企业拿到贷款太多,国企安全,出事了行长不担责任”。北京大学国家发展研究院教授霍德明称,“几乎所放贷款大都去了国企,国企和银行相依取暖”。非官方的数据称,中国近几年发放的贷款,超过80%流向了国企和央企。

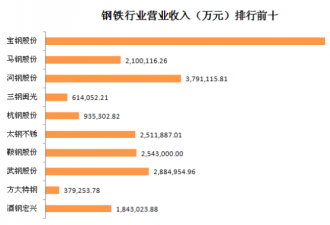

国企的低效益,以及不利的经济形势,让信贷违约风险大幅增长。以钢铁业为例,国企渤海钢铁的资产只有500亿人民币(1人民币约合0.1499美元),其欠银行的债务超过2000亿人民币。2015年底,中国钢铁业未还贷款超过1.3万亿人民币。云南煤化工集团、河北天威集团等大型国企的债务违约,更是说明了债务危机近在眼前。

为应对难以偿还的国企贷款,中国政府被迫提出“债转股”的办法。所谓债转股,即中国政府成立国有金融资产管理公司,收购国企欠银行的不良贷款,从而转嫁银行迫在眉睫的危机。这种“左手倒右手”的办法只是权宜之计,难以从根本上解决国企的债务危机。

过高的信贷规模,让中国面临金融危机的风险(图源:VCG)

疯狂的中国房地产,是债务危机的第二大诱因。2016年8月份,中国70个最大的城市中房价上涨的有53个。厦门房价暴涨44.3%,合肥房价暴涨40.5%,南京房价暴涨38.8,深圳房价高局全球第二,房价收入比达到骇人听闻的70倍。FT中文网评论称,“中国房价上涨达到了惊天动地的地步。”

中国疯狂楼市的背后,是银行对房地产的不理性逐利。2016年上半年,房产交易杠杆率、按揭贷款还款负担率、开发商负债率都达到了历史极高值。美国次贷危机时期,美国家庭还款负担率最高时达到了32%。2016年,中国房贷还款额占家庭可支配收入的比例已超过40%。从股市中退出的巨额资金涌入房地产,让房产交易更多的成为投资行为,但却客观上抬升了居民还贷压力。

如果中国房地产业的信贷危机规模性爆发,其产生的连锁反应可能会远超美国次贷危机的影响。主流观点认为,房地产业以及相关上下游行业对中国经济的影响,超过了次贷危机时美国房地产业对美国经济的影响度。

除房地产和楼市外,更具现实性的威胁是网络信贷的无序增长。在过去的2015年,以p2p贷款为代表的网络信贷发展迅速,信贷总额达到一万亿人民币,同比增长300%。同样在2015年,问题平台数激增3.26倍,中国所有的省市都发生了网贷平台倒闭事件。2015年破产的e租宝,涉及近百万人千亿元人民币。泛亚事件更是引发万人进京游行,围堵了证监会大门。

在国企违约、房地产无序增长和网贷频繁触礁的三重夹击下,中国出现金融危机的风险正在增加。而中国增发人民币,更是放大了金融危机的风险。2016年初,中国的广义货币(即M2,包括流通现金、企业和个人存款等)达到中国GDP的210%,同期美国的M2只占GDP的70%。过高的人民币流通量,不仅可能引发通胀,从某种程度上也影响了金融的安全。

对于中国面临的金融风险,知名投资者索罗斯(George Soros)称,中国金融危机只能被推迟一到两年,但不可避免的会出现。并暗示金融危机会引发经济崩溃,继而推动政治体制改革。外界认为,中国崩溃论已存在多年,中国反而取得令人瞩目的发展成就。当前的金融风险可能会转化为金融危机,但是对整个中国社会和政治体制的影响将十分有限。

生活服务

还没有评论

,点击发布!

网友评论