服务

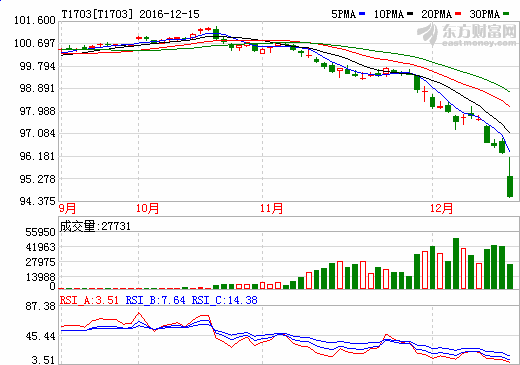

中国十年期国债期货为何跌停?2013年来首次

就在10月份的时候,如果投资者相信中国债券牛市还会持续一段时间,还是情有可原的事。

考虑到经济增长放缓、商品批发价深陷通缩,中国央行(PBoC)向银行体系注入了大量现金,将货币市场的利率保持在最低水平。投资者自信地以为,央行除了继续推行货币宽松以外别无选择。这一方面是为了保持增长,另一方面则是为了防止中国日益升高的公司债务偿债成本升高。

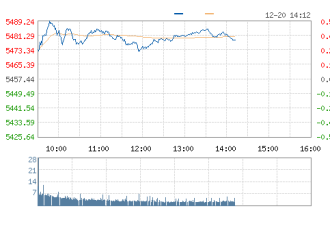

在上周末十年期国债收益率飙升至3.33%的18个月内高点之后,如今有迹象表明,债市正面临巨大考验。十年期国债期货因跌幅达到2%的每日最大跌幅而曾短暂中止交易——这是2013年国债期货重新上市以来首次跌停。

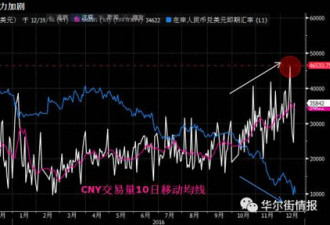

直接引发这轮市场动荡的导火索,是有迹象表明美联储(Fed)明年可能会比预期更快地收紧货币政策。美联储上周的加息举措,以及还会进行更多加息的信号,让已然因资金外流面临压力的人民币汇率进一步承压,从而令中国陷入了困境。

不过,美联储的举措只是一个直接原因。即使在上周以前,投资者也面临着一系列挑战,主要有:宏观前景的改善、资金外流和中国央行限制债市泡沫的举措。

考虑到金融体系中流动着大量廉价现金、实体经济中却依然缺乏有吸引力的投资,投资者将资金大举投入了债券。中国十年期国债收益率从2014年1月的4.6%,跌至今年10月底的2.65%。

法国巴黎银行(BNP Paribas)驻上海的单坤表示:“这是典型的套利交易——利用隔夜债券借入资金,购买期限更长的债券。不过,这种交易需要稳定和处于低位的货币市场利率。正是这种局面让金融机构敢于加大杠杆。这种杠杆如果持续下去,意味着货币政策上的任何波动,都会在债市引发巨大反响,因为所有人的交易方向都是一样的。”

考虑到中国十年期国债收益率昨日仍处于3.28%的高位,波动性上升的风险成为市场明确担忧的因素。对通胀的担忧正在压低债券价格,推升收益率。

大宗商品价格的反弹,导致了通胀率的突然反弹。今年8月,中国生产者出厂价格指数(PPI)已在连续四年多下跌。而到了11月,PPI却同比大涨3.3%,为近五年内的最大涨幅。

瑞银(UBS)中国经济学家汪涛表示:“我并不认为中国央行因为通胀而正在收紧货币政策,不过这却是市场的顾虑。这和美国有点像:由于通胀预期的上升,即使美联储实质上没有加息,收益率也会上升。”

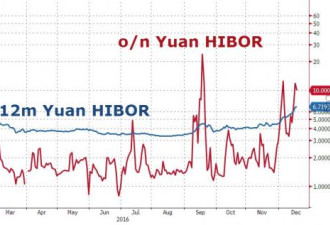

此外,中国央行已策划了一轮对货币市场流动性的稳步收紧。12月份隔夜债券回购利率平均为2.26%,相比之下8月份则为2.02%。利率升高令套利交易吸引力下降,从而迫使债券投资者减仓。

流动性收紧一直是中国央行应对资金外流和人民币疲软举措的副作用。当中国央行抛售其储备的美元以支撑人民币汇率时,央行的资产负债表缩水,中国的货币供应量也出现收缩。

中国央行似乎进行了某种类似“扭曲操作”(Operation Twist)的操作——扭曲操作是指2011年美联储在压低长期利率的同时让短期利率攀升的举措。即便在中国央行减少短期现金注入的同时,该行还是通过中期放贷机制,向19家银行提供了3940亿元人民币的半年期和一年期贷款。政策制定者希望,注入较长期贷款将有助于在压低对实体经济的放贷利率的同时,减少由于用隔夜借款为长期资产提供资金而产生的危险的期限错配现象。

麦格理证券(Macquarie Securities)的胡伟俊(Larry Hu)表示:“中国央行展示了明确的债市去杠杆意图。不过该行也同样不希望看到信贷紧缩。”

生活服务

扬帆屋顶为您保驾护航

还没有评论

,点击发布!

![[集市好物]Lee 全新长袖厚圆领衫](https://storage.51yun.ca/market-product-photos/e03139a5-a013-45b2-86d7-42b7e5077c2c.1080x1765.jpg)

网友评论