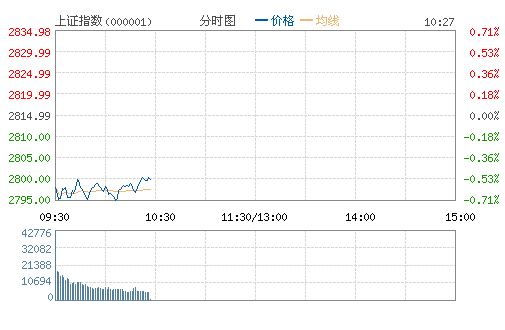

V型反转!沪指翻红再上3100点 金融股拉升

V型反转!沪指早盘一度跌1.3%,午后券商股成大盘拉升主力,沪指翻红站上3100点,半年线失而复得。另外高送转填权、央企改革、次新股、股权转让等题材股表现活跃先后拉升。

截至收盘,沪指涨0.4%报3122点,深成指涨0.33%报10233点。

前海开源基金执行总经理杨德龙认为,从最近的K线图来看,上证指数基本上站稳了60日线,所以很多投资者认为,大盘指数不具有大幅度调整的基础,而我认为大盘这一轮的调整主要是受到险资举牌加强监管的影响,另一个是年底资金链紧张的影响,市场并没有实际上的利空。

现在市场经过回调之后从高点3300点算起已经回调200点,非常符合走三步退两步的节奏。从春节2600点之后基本上就是涨300点,跌200点的节奏,然后继续反弹,节奏比较慢,所以叫做慢牛行情。回到3100点之下,我认为就是可以逐渐布局的时候了,把春节前的行情叫做春耕行情,就是在市场调整的时候精心去布局一些优质的蓝筹股,等待春节之后迎接春季攻势。

年底的热点切换非常快,市场热点基本上持续半个月到一个月,上一轮上涨肯定是险资举牌概念股带来的,这一次趁调整,混改概念股出现大涨。国防军工板块也开始活跃,热点依然不断。因此本次调整带来最好的上车机会。

市场关于经济政策“底线思维的转变”的讨论升温,这与之前中央经济工作会议“稳字当头,重实防虚”精神一脉相承,最受益的无疑是实体制造业领域中的细分行业龙头。因此,我们继续重申年度策略报告中的观点,建议投资者借年末市场调整之机来布局明年的机会,特别是关注“新五朵小花”——中高端制造业细分龙头的结构性机会。

有机构分析称,由于市值体量无法与02-04年的“五朵金花”相比,因此细分龙头的选择需要依赖行业自下而上的挖掘,但从自上而下角度看,认为投资者也可以从行业出口占比和资本开支和研发投入这两个维度去筛选细分行业:

1)人民币贬值背景下,关注出口占比高的制造子行业。在人民币贬值、海外需求逐渐复苏以及大宗商品价格反弹的背景下,预计2017年的出口将成为拉动经济增长的正向因素,而出口占比高的制造子行业的受益程度将更大。从各个行业的出口交货值占行业营业收入比重的平均水平看,计算机、通信及电子设备制造,轻工制造,纺织,仪器仪表、电气机械、交运设备等行业的出口占比较高。

2)整体非金融企业资本开支增速下行背景下,关注近几年资本开支持续增长的子行业。从A股上市的非金融企业过去几年的资本开支情况看,整体增速呈下行趋势,但电子行业中的半导体,电力设备中的高低压设备、电机、电气自动化设备,军工中的航天装备,汽车整车以及汽车零部件,医药中的生物制品,机械设备中的仪器仪表等细分行业近几年仍保持持续增长的资本开支投入。

过了元旦,我国居民又将获得新一轮购汇额度,届时人民币如何表现将对居民购汇情绪产生较大影响。人民币走势的强弱显然还会影响宏观基本面,这个因素不确定,股市如何操作亦很难确定。元旦后另一不确定因素是特朗普入主白宫,个人认为中美之间存在“贸易战”风险。投资者就避险角度出发,最好先拿些不太依赖美国市场的公司股票。

相对有利因素是,虽然近期市场资金面暂时偏紧,但在楼市、债市以及“对外直接投资”受限情况下,或许部分资金仍将继续流入股市。

对于今日A股盘中的暴跌,业内分析六大诱因或促资金大举抛售:

一、证监会周末核发8只新股批文,募集资金72亿,提速明显,等同于变相注册制,资金遭“新股”吸血,对高估值创业板面临冲击,打击市场人气。

二、严监管年末疾行。证监会联合公安部严打资管老鼠仓,警告资管从业人员不要以身试法,体现了对“从严监管”的贯彻,叠加央行货币紧缩,对股市形成不小的冲击。

三、本周解禁规模1700亿创年内最大。本周沪深两市限售股上市数量达103.99亿股,共61家上市公司限售股面临解禁。在市场极度脆弱的时期,如此庞大的解禁市值极有可能引发投资者对大股东减持的担忧,对本周市场形成重压。

四、年末资金面紧张施压。近期央行连续六天注入了5100亿的流动性,但主要针对债市,本周央行将有8450亿逆回购到期,同时年末机构备付要求和指标考核将继续考验资金面,此外,本周市场还面临元旦提现的压力,股市不可避免受到干扰。

五、年底主力资金惯性防御。由于本周是2016年的最后一个交易周,年尾临近主力资金只能防御为主,不会贸然发起大进攻,市场难以营造赚钱效应,形成恶性循环。

六、两融余额三周连降,融资客热情骤降。市场低迷、情绪回落,融资客这个最为敏感的群体布局热情也有所下降。统计显示,12月22日,沪深两融余额为9514.37亿元,环比下降近12亿元。

生活服务

还没有评论

,点击发布!

网友评论