服务

虐童的红黄蓝股票暴跌一半 大股东A股获利21亿

01

按说,红黄蓝虐童事件不是科技零售范畴的事儿,本来不想写,虽然我们早在周三晚上就知道这事,并且同步给我们的大零售群:

事情发展到今天,终于还是波及到电商领域了,你看,天猫红黄蓝店铺,已经被网友骂死了:

既然都在电商圈引起极大的震动,那我们调戏电商就不用憋着了,就来谈谈我们的看法。

02

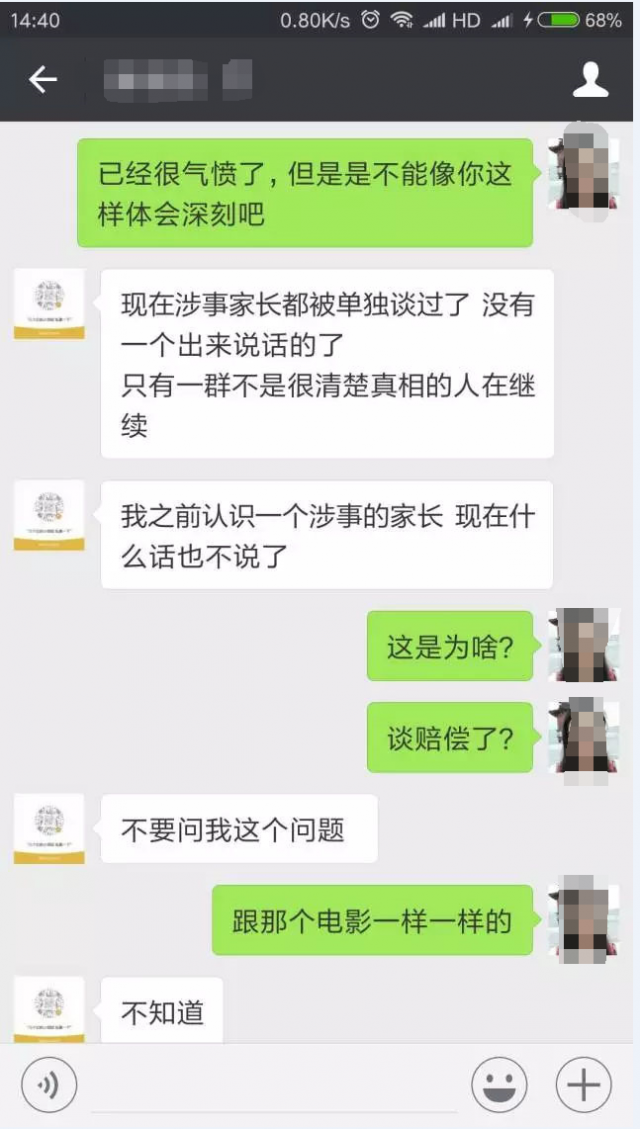

最近看到一段视频,上面显示公安机关正在厉声询问红黄蓝三位幼师及园长,看到警察同志如此严厉的审讯,估计警方和政府会给一个解释。 但是直到今天看到朋友圈有人贴了一个截图:

还不知道上述内容到底怎么回事,但是联想到这两天疯狂的删帖行为,很多直接采访视频都被删了,各种谣言又开始满天飞了。

虽然教育部、朝阳区教委等有关部门发了声音,但直到现在,也没有发布舆情通报,事情进展到什么程度了?确认了什么,没确认什么,公众一概不知。 而红黄蓝自己又发布了一个强硬的声明,这个声明,看起来就是在恐吓。

而今天,涉事幼儿园还在正常上课,还开展了感恩节活动,这一切都让人觉得,这事好像过几天又会风平浪静。

虐童案接二连三的出现,每次都要这样息事宁人?

03

几年前,柴静《苍穹之下》揭露雾霾的视频火爆的时候,舆论就在不断转换风向,那时候我就在思考一个问题,在没有真相的年代,我们如何行动? 这几年的热点事件每次总是不断反转,我们不知道红黄蓝虐童事件是否也会反转,但是有一点我们是确定的,红黄蓝这个机构一定是问题重重,本来应该是一个天使,却变成了恶魔。

刚才的视频中,警察厉声严审幼师,但这件事,幼师只是爪牙,真正的恶魔是这家公司的机制。

究竟是什么原因导致的呢?

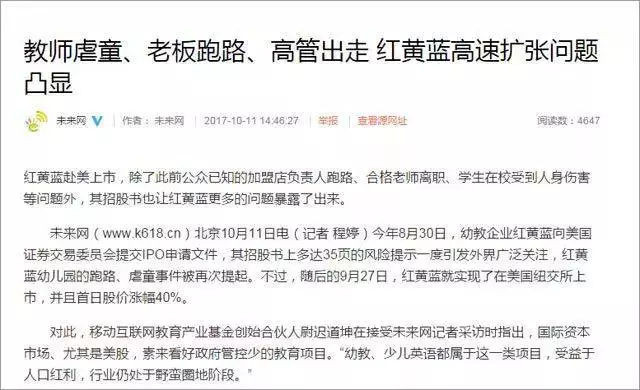

多家媒体报道显示,这并非红黄蓝首次被曝出虐童丑闻。2015年12月,吉林省四平市铁西区红黄蓝幼儿园发生虐童案,4名教师分别被判刑。此外,在山东、四川和天津的红黄蓝幼儿园均发生过关门跑路事件。

北京地区也是问题很多,今年4月份,红黄蓝幼儿园大红门分园就被曝光幼儿教师推搡、踢打孩子事件。

就在10月11日,媒体刚曝光这家公司虐童问题:

这种一而再再而三的出现问题,红黄蓝管庄事件,绝对不是偶然,也绝对不是个例!

04

与此同时,红黄蓝的收费却不断高涨。父母们就想让孩子上一个好一点的幼儿园,红黄蓝又是名声在外,2009年只有四千,现在已经翻倍不止了。 根据其IPO报告显示,红黄蓝幼儿园采用“直营+加盟”模式,直营幼儿园每年新增10至15家,加盟幼儿园每年新增40至50 家;亲子园以加盟模式为主,每年新增100至200 家。公司近年营业收入增速保持在30%左右。

根据《瞭望东方周刊》报道,红黄蓝招商员工展示的加盟资料显示,其四类城市(即地级市)的加盟费为80万元,每年上调,其中特许连锁费一项为45万元;省会城市或一线城市的加盟费更高。加盟商每年还要缴纳至少7万元的品牌使用费。

截至2017年7月,这家公司在全国拥有1300多家亲子园(0至3岁)和近500家幼儿园(3至6岁)。

这家公司开办连锁模式很有想法,那儿有新楼盘,就去那儿开幼儿园,开发商也乐意,教育医疗都是基础配套,是父母们最看重的。

有人就说,红黄蓝这种扩张模式,简直就在捡钱,完全不存在普通连锁零售那种选址难的问题。

05

也正是因为太过顺利了,只顾着扩张,却没有任何风控措施,事件都已经发酵到这种程度了,红黄蓝总公司的声明主要就是恐吓,却没有开放自己的风控措施: 你对老师有什么培训?有什么管理?有什么奖惩?

对分支机构有什么督查?有什么标准化措施?

你对父母们,平时有什么沟通?有什么机制协调父母与学校的交流?

你对孩子的保护措施在哪里?你有2000家分支机构,做了19年幼儿教育,2万多名幼师,幼师与孩子的矛盾,你们应该最清楚,应该有一整套机制来防范和化解。

这是国内连锁零售企业最常规的体系啊。

红黄蓝作为国内最早上市的企业,居然都没有这些标准化体系吗?都没有督查体系吗?

出现这种重大危机,如果有上述机制,就可以跟公众说明,朝阳管庄幼儿园事件只是个例,如果有防止性骚扰机制,更可以开诚布公的告诉大家。 如今,什么都没说,只有恐吓,要控告诬陷者。

然后,一个两千家幼儿园的机构,如果没有防止虐童和防止性侵的机制,那才叫真的可怕呢!

所以,我们就很好奇了,就这么一家除了硬件好,其他什么都没特色的连锁机构,凭什么就上市了?没有先进的管理,没有成熟的风控,却成了国内高端幼儿园,这种情况下,不变成恶魔才怪呢。

以现在的形势看,这件事很有可能大事化小小事化了,携程虐童案不也是一样吗?

红黄蓝虐童案又能怎么样呢?他们不是就靠着粗暴扩张赚钱吗?我们唯一能做的就是在商业打击他们。

据说,很多基金经理都已经开始做空红黄蓝,今天,他们的股价下降了,北京时间11月24日、美东时间11月23日,美国迎来了“感恩节“休市后的第一个交易日。如许多国内民众所料,陷入虐童风波的红黄蓝教育集团股价盘前暴跌:截至北京时间17时42分,红黄蓝教育集团美股盘前暴跌42.04%,收于15.48美元,跌破18.5美元的IPO发行价。初步计算,红黄蓝市值损失超过3亿美元。

但是还不够,谁能把这篇文章翻译给外国的基金经理们?让他们知道这家公司没什么价值,空有名头而已,已遭被中国人唾弃。

最后说一句,我们之所以要写这篇文章,就是从一个专业角度判断,红黄蓝虐童事件是一个系统问题,绝不是个例,幼儿园本来就是一个不理性市场,用户(小孩子)缺少表达能力,客户(妈妈们)望子成龙心切,而监管制度还不开放不严谨,这样一个畸形市场,才导致了全社会对幼儿教育的满腔义愤!

文/李春平

“虐童”一事给红黄蓝的股价带来严重影响,截至北京时间11月25日早间美股收盘,红黄蓝股价暴跌38.32%,报16.48美元/股,跌破18.5美元的IPO价格,一夜之间市值蒸发了2.93亿美元(折合人民币19.34亿元)。而在盘前,红黄蓝股价跌幅一度超过49%。

今年9月27日在纽交所挂牌上市,成为纽交所迎来的第一家以幼儿园运营为主的中国企业。这也是中国国内第一家独立上市的园所运营类幼教公司。

招股书显示,红黄蓝股份主要集中在创始人曹赤民、史燕来及一家机构投资者Ascendent Rainbow。而Ascendent Rainbow是红黄蓝教育的第一大股东,招股书显示Ascendent Rainbow持股比例为30.1%,高于曹赤民的23.6%、史燕来的13.5%。

如今股价大跌,Ascendent Rainbow持股市值也损失严重,按持股比例计算市值损失5.82亿元人民币。

一起并购获利21亿元

公开资料显示,Ascendent Rainbow隶属于私募投资机构上达资本。上达资本官网显示,其是孟亮、张奕两人创立和管理,专注于大中华地区的私募股权投资平台。在上达资本的投资组合中,除了红黄蓝,还包括大众点评、双汇食品母公司万洲国际等知名企业。

官网还披露了孟亮的个人经历,在创立上达之前,孟亮为全球最大的对冲基金之一德劭集团的全球董事总经理,还曾任摩根大通(亚太)董事总经理。

在中国基金业协会的私募基金备案中,也能查到孟亮的信息。私募基金备案信息显示,孟亮作为法定代表人/执行事务合伙人(委派代表)的私募基金有两只,分别为义乌上达股权投资基金合伙企业(有限合伙)、苏州上达股权投资基金合伙企业(有限合伙)。上述两只私募均成立于2014年12月,基金管理人分别为义乌上达股权投资管理有限公司、苏州上达股权投资管理有限公司。

(基金业协会披露的孟亮信息)

基金备案信息还详细介绍了孟亮的职业经历。1997.09 - 2002.12,孟亮担任瑞士信贷第一波士顿纽约副总裁,离任后进入摩根大通证券(亚太)有限公司担任董事总经理,2007年孟亮出任德劭集团大中华区首席执行官。2011年孟亮创立上达资本,担任管理合伙人至今。

搜狐财经注意到,在最新的A股上市公司三季报中,义乌上达、苏州上达出现在1家上市公司股东名单之列。华铁股份今年三季报显示,义乌上达、苏州上达各持有其6.04%的股份,合计持股1.93亿元,其中1.81亿股处于质押状态,占义乌上达、苏州上达总持股量的93.78% 而义乌上达、苏州上达取得华铁股份的股票,来自华铁股份(彼时名为春晖股份)2015年发起的定增收购香港通达资产。

2015年2月,春晖股份发布非公开发行预案,宣布作价33亿元收购香港通达100%股份。

而早在2012年,孟亮、张奕创立的Ascendent Capital Partners I, L.P.便通过向香港通达的母公司通达集团股东认购 A类优先股的形式,间接持有香港通达40%的股份,认购价格为3180万美元,折合人民币1.98亿元。

春晖股份在公告中还称,Ascendent Capital Partners I, L.P.的主要出资人为其有限合伙人,主要为来自全球知名的机构投资者等。

此次收购,香港通达的账面价值仅3.68亿元。春晖股份则在股份交割日向通达集团以现金方式全额支付33亿收购对价。这也意味着,3年时间,孟亮不到2亿元投资香港通达母公司40%股权,增值到13.2亿元,获利11.22亿元。

而义乌上达、苏州上达还参与了春晖股份配套定增,分别出资3.2亿元,各获得9638.55万股上市公司股份。搜狐财经注意到,截至11月24日,华铁股份每股收报8.54元/股,以此计算,义乌上达、苏州上达的持股市值为16.48亿元。

剔除两者参与定增合计6.4亿元的出资额,义乌上达、苏州上达目前持股账面浮盈10.08亿元。而加上在2015年上市公司并购退出时实现的11.22亿元盈利,在春晖股份身上,孟亮、张奕用不到2亿元的原始资本,撬动了21.3亿元的盈利。

其父上海经商,名下企业多吊销

在2015年9月,春晖股份披露了经过第三次修订的非公开发行预案,其中详细穿透了孟亮旗下公司的股权情况。

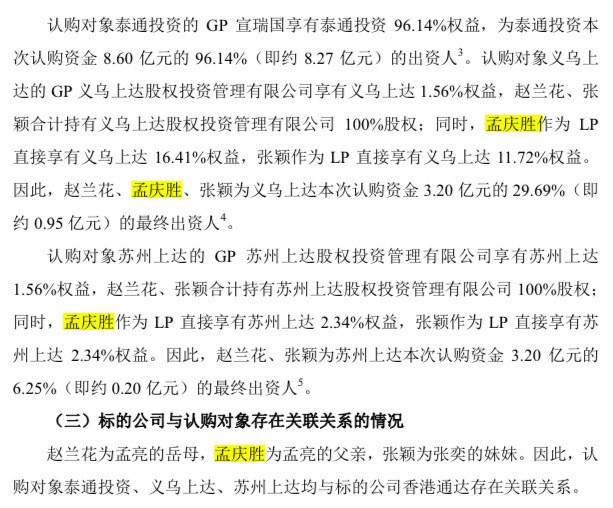

如参与定增的义乌上达,股权穿透后显示GP为义乌上达股权投资管理有限公司,义乌上达股权投资管理有限公司的两位自然人股东为赵兰花和张颖,各占50%股权。

此外,义乌上达中还有一名为孟庆胜的自然人股东,持股16.41%,为持股量最大的个人股东。孟庆胜的名字,还出现在苏州上达的股东名单中,其持有苏州上达2.34%股份。

(春晖股份回复证监会反馈意见公告披露的信息)

搜狐财经注意到,孟庆胜实为孟亮父亲。春晖股份在非公开发行对证监会反馈意见的回复中称,“孟庆胜为孟亮的父亲”。

在非公开发行预案公告中,春晖股份还披露了孟庆胜的基本信息。公告显示,孟庆胜出生于1943年3月8日,居住在上海市徐汇区,中国国籍,无任职情况。而披露的身份证头6位数字信息显示,孟庆胜身份证归属地为上海市南汇区(原南汇县)。

天眼查信息显示,孟庆胜作为股东曾出资参与过5家企业,还担任过6家企业的高管。上述企业中,成立最早的在1990年12月,名为河南亚细亚通用电器有限公司,孟庆胜在该公司担任董事职务,但该公司注册资本为0元,并已处于吊销状态。

此后孟庆胜还出资50万元,成为了创立于1998年的上海合众机电设备成套有限公司唯一的自然人股东,但公司另两名股东均为上海企业,但上海合众机电如今亦处于吊销、未注销状态。

如今,孟庆胜入股、担任高管的公司多数都已吊销。入股公司中,除义乌上达、苏州上达外,还有一家名为上海亮星工程设备技术有限公司的企业,孟庆胜持股50%,并担任监事一职。

工商资料显示,上海亮星工程注册成立于2002年,注册资本500万元,除孟庆胜外,另一股东同为自然人,名为缪卫星。

生活服务

还没有评论

,点击发布!

网友评论