服务

房价高涨逼出加拿大这种以房养老的方式

随着房价高涨,许多人手中的房屋听上去价值很高,其实是纸上富贵,很多人可能会陷入现金流的尴尬中。这可能会让一些退休人士考虑以房养老的“反向抵押贷款(reverse mortgage)来帮助养家糊口。但专家表示,在作出决定之前,你应该确保你了解这种贷款的优点和缺点。

如果你超过55岁,如果你拥有房屋产权,你符合资格申请加拿大反向抵押贷款。通过这种方式,你可以得到一次性付款或每月固定收入,最高为房房价值的50%。这笔钱免税,不属于收入这一列,而且在房屋出售之前,你不需要在贷款上支付一分钱。

但BlueShore金融公司的埃文斯(Scott Evans)表示,最好您别无选择的情况下,才考虑”反向抵押贷款“。因为这些类型的贷款通常比其他类型的抵押贷款利率更高, 债务以复利计算。

例如,如果您以6.49%的比例从您的房屋中贷款了$ 100,000,并且您没有支付任何费用,但在五年结束时,复息加上原始债务共计137,632元。

埃文斯说:“这可能导致你在家中持有的份额产生损失。”

如果一个人的寿命足够长,反向抵押贷款的债务可能会超过房屋的市场价值。但是,只有在业主死亡和房屋出售时,贷款人才能收回超过其价值的款项,这笔款项没有期限。

另外,反向抵押贷款还有额外的设置成本费用,也将从您的贷款中扣除。

当然,反向抵押贷款,对于一些想要留在家中终老的退休人员来说,多了一项选择权。

埃文斯指“通常情况下,这种方式可能不会产生经济效益,但对某人来说,可能会让情感变得有意义。”

获得反向抵押贷款相关的成本可能会达到数千元。如果您决定获得反向抵押贷款,您可以尝试通过协商费用来限制这些成本。您也可以考虑采取固定月收入,而不是一次性付款。这样你只需支付未付款项的利息。

反向抵押贷款的优点和缺点

在决定获得反向抵押贷款之前,请确保仔细考虑其利弊。

优点

您不必定期付款

您可以将您家房屋的部分价值转化为现金,而不必出售

你借的钱是免税的收入来源

此收入不会影响您可能获得的养老保障(OAS)或保证收入补助(GIS)福利

你仍然拥有你的房屋

你可以决定如何获得资金

缺点

利率高于大多数其他类型的抵押贷款

随着贷款利息的增加,您在家中持有的份额可能会下降

你的遗产将在你死后的一段时间内全额偿还贷款和利息

结清遗产所需的时间通常可能长于偿还反向抵押贷款的时间

您留给您的孩子或其他受益人遗产可能会更少

与定期抵押贷款相比,反向抵押贷款相关的成本通常相当高

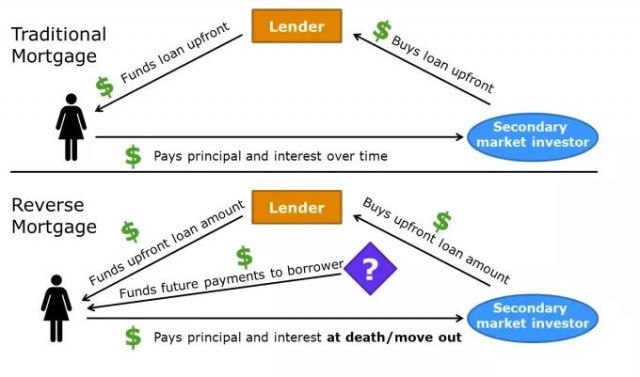

住房反向抵押贷款

住房反向抵押贷款---顾名思义,这个产品的贷款过程与一般房贷是反过来操作的。我们平时购买房屋申请到的本金累计利息,在一段时间(e.g.25年)内被分期偿还。最终,负债(Liability)清零同时消费者完全拥有房屋的所有权(Equity)。

而住房反向抵押贷款是指消费者将自己完全拥有房产的一部分所有权(如. 10% Equity)向产品发布者(如banks)进行抵押,获取现金(一次性偿付lump sum或固定收入regular income)并且累计利息。但是,本金与利息直到消费者过世或自愿搬离房屋才需偿还,而偿还本息的资金来源于房屋当时的市场价值。最终,负债清零同时消费者(部分)失去房屋的所有权或销售收益。

根据加拿大政府的规定,获得反向抵押贷款的资格:

您必须是业主,至少55岁

如果你有配偶,你们两个都必须年满55岁才符合资格。

贷款机构可能会考虑:你的房屋资产、你住在哪里、你的年龄、你家的评估价值、目前的利率一般来说,你申请逆向抵押贷款的年龄越大,你拥有的房屋净值越高,贷款额度越大。

目前,加拿大只有两家金融机构提供反向抵押贷款:

HomEquity Bank提供加拿大家庭收入计划(CHIP)。民众可以在加拿大各地的HomEquity Bank或通过抵押贷款经纪人获得贷款

Equitable Bank提供PATH Home Plan,可以通过阿尔伯塔省,BC省和安大略省的抵押贷款经纪人。

这种以房养老的方式看法不一,一些经济学家认为反向房贷有益老年人逐渐定型收入和消费方式;而美国消费者金融保护署则指这种产品太复杂,加上误导性广告,容易让消费者陷入骗局。

房屋反向抵押贷款的前期费用很高,因此十分昂贵,而且它的贷款利率也高于一般的买房贷款,加上利息进入借款本金被复算,借款总数很容易像气球一样很快“吹”起来。做为一个一般人很难完全理解的金融产品,借贷者有时根本无法完全领会其中的某些条款和限制,因此进入“圈套”。

没儿没女的可以考虑这种方式。既不影响现在的生活方式,又能有多余的资金用于消费。

想把房子传给子女的就算了。这种贷款与传统贷款比,利率只高不低,因为银行有风险因素包含在这么长期的利率定价里面。

回复

贪婪的银行资本,黑心吃人,正反双向吃死房屋业主。

回复

![[集市好物]火爆款,超薄鞋鞋,喜欢的来,超值捡漏](https://storage.51yun.ca/market-product-photos/5354c1da-7511-48c0-b111-c3701bcdbd62.900x1956.jpg)

网友评论