服务

年轻一代退休后多少钱够养老 ? 至少163 万

养老遥远吗?

给你一分钟算一下,从现在到退休还有多少年?如果想过上惬意无忧的晚年生活,需要筹备多少钱?这些钱从哪里来?需要从什么时候开始准备?

现实是,当你算数的时候,你可能已经来不及凑够养老的钱了。

几年前,北京一位大学教授说出了一个惊人的数字:一线城市,预备 1000 万元养老也未必够。这让月收入只有几千元的工薪阶层吓了一身冷汗。

随着中国人口老龄化的加速,越来越多人关心,年轻时候筹备多少钱才能过上惬意无忧的休后生活。

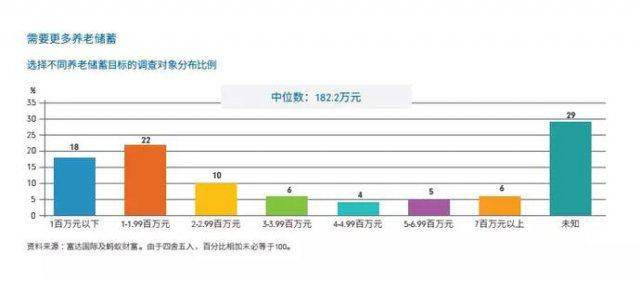

富达国际联合蚂蚁财富,在中国做了一个样本容量近 3 万人的调查,得出了一个结论:年轻一代(35 岁以下)希望过上舒适的养老生活,在不考虑投资的基础上,至少需要 163 万元储蓄资金。

图片来源:调查报告截图

其中,22% 的人认为,拥有 100-200 万元就可以让自己过上舒适的休后生活;18% 的人认为 100 万元以下也是可以接受的;6% 的人觉得 700 万元以上才能过得相对舒适。

具体到不同的城市,生活成本不同,养老成本不同,又会千差万别。

存钱靠不靠谱?

既然养老需要钱,那年轻的时候存钱是个好主意吗?

调查认为,这有很大难度。因为,即使年轻一代每个人每月拿出正常收入的五分之一(大约 1339 元)储蓄,也需要超过 60 年才能达到 163 万元的目标。

如果人们 60 岁退休,则意味着从一出生就要开始存养老钱。当然,还有一种办法,退休后身体康健还可以继续兼职工作,赚钱养老。

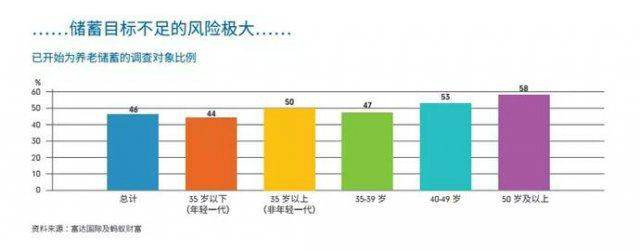

存钱、继续工作,都不错。但养老更大的问题是,年轻一代还没有树立起养老意识。调查显示,44% 的人认为他们在退休前不会达到足够的储蓄,超过一半调查对象尚未开始为退休做任何准备。

图片来源:调查报告截图

为什么不懂得 " 提前量 "?富达国际中国区董事总经理李少杰接受中新社国是直通车采访表示,调查结果显示,缺钱是储蓄最大的障碍。他进一步指出,年轻一代承受着作为 " 夹心一代 " 的压力,他们上有老、下有小,需要同时承担老人和孩子开销。与上一代人相比,年轻一代储蓄更少,负债更多。

缺钱怎么办?

缺钱自然要挣,但更重要的是要做好规划。

调查结果显示,年轻一代虽然对未来有着美好的规划,但并不能意识到问题的严重性。比如,中国社会老龄化正在加速:从现在到 2050 年,劳动人口与退休人员的比例将从 6.9:1 降低至 2.1:1。

再比如,预计到 2020 年,全国 60 岁以上老年人口将增加到 2.55 亿人左右。中国社会科学院财经战略研究院的一份调查显示,到 2020 年中国养老金缺口会扩大。

为了满足养老需求,中国也在积极想办法。" 以房养老 " 就是从国外学习借鉴而来的,目前在中国已经试点 4 年。虽然以房养老保险中间还存在各种各样的风险,但也给社会提供了不同的养老选择。

在李少杰看来,真正实现老有所养、老有所依," 要求年轻一代从现在就开始了解制定财务目标、控制预算以及提前进行长期储蓄。"

养儿防老成过去式

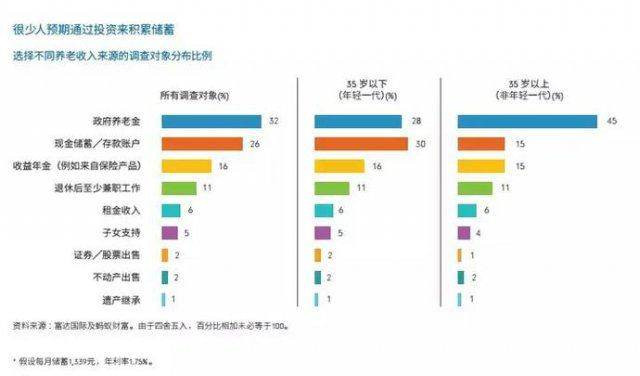

在传统观念中,人们普遍认为 " 养儿防老 "。但调查发现,只有 5% 的人认为他们在晚年会得到子女的支持。这在一定程度上反映出,人们的养老观念已经发生了变化。

图片来源:调查报告截图

在所有调查对象中,32% 的人认为养老收入来自于政府养老金,26% 的人认为现金储蓄是养老收入的重要来源。此外,收益年金、退休后兼职工作、租金收入是部分人养老收入的来源。

从过去的实践看,中国的养老保险制度可以总结为 " 三大支柱 ":其一是基本养老保险;其二是企业年金和职业年金;其三是个人储蓄型养老保险和商业养老保险。然而这三大支柱在发展过程中,也面临一些新问题。

三大支柱的新问题

作为第一、第二支柱的养老保障仍是基于正规就业的框架设计,对缺乏雇主的灵活就业很难规范管理。近年来随着灵活就业、弹性就业等新型就业形式不断出现,对原有的制度提出了新要求。

作为第一、第二支柱补充的第三支柱,近来发展加速。5 月 1 日起,个人税收递延型商业养老保险在上海市、福建省(含厦门市)和苏州工业园区实施试点。还有,第一批 14 支养老目标基金也已经获批。

第三支柱在发展过程中,更偏向于介绍产品的稳健,产品也增加了抵御风险的设计。例如,养老目标基金,以投资者退休日期为目标,根据不同生命阶段风险承受能力调整投资配置。但只要是投资品,就有风险存在。目前国内也有不少个人养老产品,但鱼龙混杂难辨真假,有些甚至直接是诈骗。

李少杰建议,当前非常重要的一点是要加强国内投资者教育,帮助他们了解养老投资的一些基本问题。对于投资风险,年轻人承受风险的能力大,会更倾向于权益类资产,相反老年人抵御风险的能力弱,建议选择相对保守的固定收益类资产。

生活服务

中国的公务员退休金是不用愁的。公务员养老保险金开始改革之前,政府就先将公务员的工资大大的提高了,工资提高的数额远远的要高于他们要缴纳的养老保险金(什么三险一金)。退休公务员的养老金远远的高于企业单位退休的养老金,虽然也搞个什么取消退休金双轨制,但是实际上,实行退休金双轨制改革之后,公务员的退休金和企业单位退休人员的退休金差距越来越大,越拉越大。这就是中国。这就是所谓的公平公正!!!???公务员退休时可以按照提高的职位来退休,十年科长副科长,可以按照副县级退休,城市里的副县级公务员假嘛到农村县级单位挂个职,就按正处级、正县级待遇退休。公务员想方设法的提高他们的退休待遇,对于某些事业单位和企业单位的一把手,因为他们是一把手,有一定的能量,影响较大,害怕他们退休后说政府的坏话,在他们退休之前一点时间,将他们调入政府单位来退休。这就是中国!!??但是对于企业单位的高级技术人员,他们的退休金还远远的赶不到一个在政府单位的扫地,搞收发、守门人员或者是在政府单位烧火、烧开水的大师傅。这就是中国??!!还说什么尊重知识,尊重人才,云云。请不要删掉此评论,-------

回复

![[集市好物]幼儿/婴儿床带床垫](https://storage.51yun.ca/market-product-photos/7f5985d0-5541-4338-8618-b882a7d56886.1080x1066.jpg)

网友评论