女子要离婚卖房:被银行罚利息差1.5万

Oshawa一位刚刚离异的女士Jill Groves,因被迫中断已有的按揭而被银行要求补上利息差1.5万元,这让她惊讶不已。她知道提前中断按揭会被罚,但她不知道银行罚得这么狠。与她商议找到折中办法,最后免去了这笔巨款罚金。

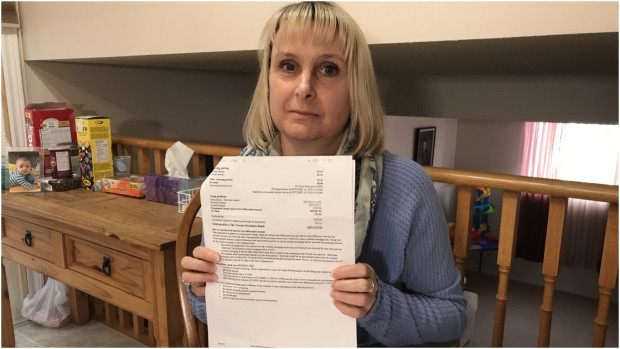

Jill Groves 图片来源:CTV

据CTV报道,Groves女士与其丈夫目前所住的房子,在不久之前刚刚签下一个5年期的固定利率按揭贷款计划。但计划刚签下不久,夫妻俩便离了婚,打算将房子出售,那个5年期的固定利率按揭贷款计划自然也就不能继续下去了。她原本已经有心理准备,知道违约会被罚款,但却没有想到罚款额会高达15092元。

此事被媒体曝光后,银行非常同情Groves女士,并想办法帮助她脱离困境,最终取消了罚金。

如何将中断按揭的罚款降到最低

一、在采用固定率按揭时三思而行

银行在计算中断固定率按揭罚款的时候有两种方法:一是罚3个月的利息;二是罚利息差。例如顾客采用的五年期5.19%的固定率按揭,罚款额便是5.19%减掉违约时所剩时间对应的贷款利率(例如,贷款还有4年到期,即对应的是4年期利率),乘以所剩时间,再乘以贷款余额。

而采用浮动率,罚款额就不会像固定率按揭那么“夸张”。比如在5年浮动利率的贷款期里,如果提前终止按揭贷款,银行最高罚款一般是3个月的利息。

二、不要被“优惠率”所蒙蔽

银行等贷款机构常常会推出“优惠率”(discounted rate)来吸引顾客使用他们的按揭。有的协议上会写明如果提前中断,则优惠取消、要按照原来的利率计算罚金,这个时候就要格外小心、三思而后行了。

生活服务

银行也是想帮你们挽救婚姻。

回复

没有人用枪指着你,自愿签的,怪谁。

回复

![[集市好物]2010 Volvo XC90](https://storage.51yun.ca/auto-car-photos/5a93b26f-3077-44d4-b972-92c5f7bdaa8a.800x600.jpg)

网友评论