招聘

美联储更改游戏规则,投资者如何应对?

1. SEC关于13F新提案

2020年6月25日美联储以4:1投票通过对沃尔克规则的修改,这个规则将在今年10月1日生效。修改后将允许银行增加创业投资基金,取消银行间交易互换衍生品的保证金要求。据彭博社报道,此举将为华尔街银行释放出400亿美元资金。

修订要点:机构投资管理人被要求报告的投资数额从1亿上升到35亿,就是说现在35亿以下的机构就不需要向监管部门申报。

1.1 美国证券交易所(SEC)

SEC从1934年成立,成立的原因背景需要追溯到上个世纪20年代的金融危机,当时投资者利益遭到巨大损失,同时也冲击了华尔街的利益。美国国会认为此次金融危机是因为由投资机构与普通投资者的信息不对等导致的,机构利用这些漏洞来获取巨额利润。美国国会试图通过加强金融监管,从系统上规避风险。

上图右边:SEC是独立机关,准司法机构,有一定司法权,但不完全,负责美国的证券监督和管理工作,为美国证券业最高主管机构,核心是保障投资者的利益。

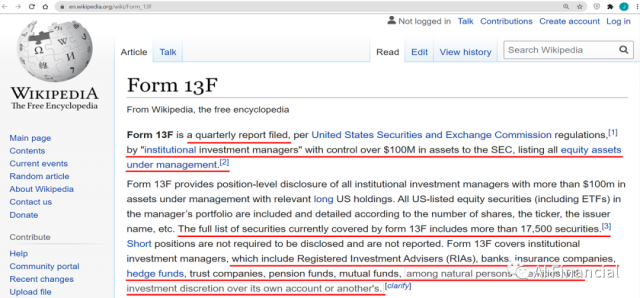

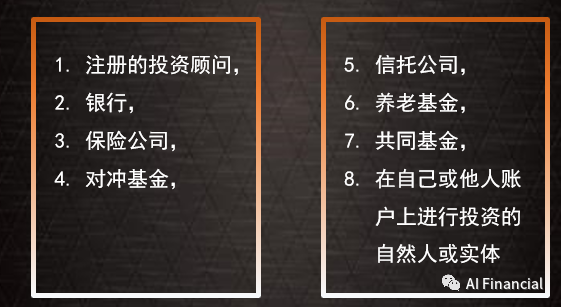

证监会的13F表,要求管理金额在1亿以上的机构投资管理人按季度申报的表格,表格中需要列出所有其管理的证券资产。目前需要申报的机构超过17500个。包括银行、保险公司、对冲基金、信托公司、养老基金、共同基金、在自己或他人账户上进行投资的自然人或实体等。

冯老师特意强调:看涨才需要报告,做空不需要报告。

2. 沃尔克规则(Volcker Rule)

1979年8月,经时任美国总统卡特提名,沃尔克就任美联储主席。第一个4年任期期间,沃尔克采用货币管制方案替代利率管制成功击退了通胀。1983年沃尔克成功连任,继续其抗击通胀的战斗并逐步放开货币管制,改善失业率。冯老师说,沃尔克的改革取得非常大的业绩,80年代失业率大大下降。1987年,沃尔克向时任总统里根提交辞呈,格林斯潘“接棒”。沃尔克在金融监管里起到举足轻重的影响。

如下图,整个是沃尔克规则的核心如图所示3点:

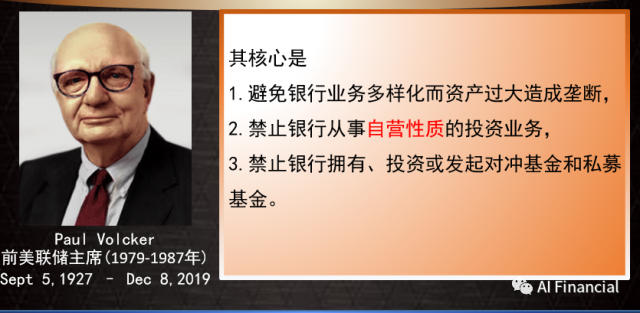

冯老师介绍,银行作为证券交易的做市商,必须撮合买卖双方成交,从而从中赚取佣金。沃尔克规则规定,做市商只能赚取这些佣金,自己不能参与市场买卖。如果市场没有买盘时,按理做市商必须出手买下,或者没有卖盘的时候,做市商自己必须提供卖盘,从而被动赚取交易差价。一旦如此,银行的业务就多样化了,银行就能赚取大量资金,从而可以发起对冲基金和私募基金。通过自己平台的优势,把资金量放大,由于信息不对称,这对投资人非常不公平。这就是沃尔克要禁止以上3点的原因。

2.1 沃尔克规则出台背景

沃尔克规则出台的大背景,2008年的金融海啸,很多银行倒闭,雷曼兄弟倒闭,美林证券被美国银行收购,AIG美国最大的保险公司收归国有。

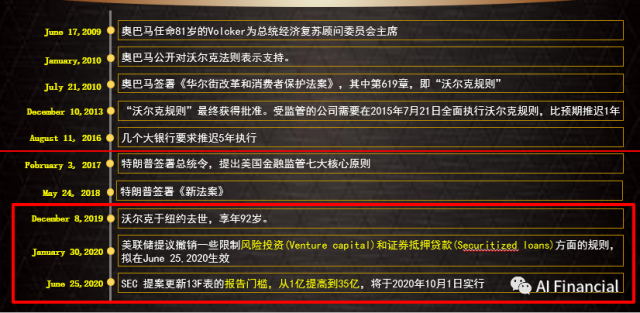

2009年,81岁的沃尔克就被奥巴马任命为总统经济复苏顾问委员会主席。之所以重新任命沃尔克,是因为2008年的金融海啸被认为是系统风险,所以需要修改规则,规范体系。试图从系统避开风险,这不单单是保护投资者的利益,也是为了避免投行倒闭。

2.2 沃尔克规则制定和执行

冯老师列出了沃尔克规则从提出到执行,以及之后改革的时间轴。

2009年6月17日,时任美国总统奥巴马任命沃尔克为总统经济复苏顾问委员会主席,任期两年。为应对2008年次贷危机,沃尔克提出监管议案,成为金融危机后颁布的“多德-弗兰克”金融改革法案400项规则中最关键的一项,并最终以他本人的名字命名——“沃尔克规则”。

2010年1月,美国总统奥巴马发表讲话,公开对沃尔克法则表示支持。沃尔克法则被认为能够有效限制银行的业务规模和范围,减少银行系统性风险,防止“大而不倒”的道德风险再度发生。

2010年7月21日,奥巴马总统签署了《华尔街改革和消费者保护法案》,由于多德和弗兰克对这个法案的贡献,该法案又被称为《多德-弗兰克华尔街改革和消费者保护法案》。法案第619章,即“沃尔克规则”,限制了美国银行的以及海外银行关联美国业务的自营交易和私募投资活动。

2013年12月10日,“沃尔克规则”最终获得批准。2015年7月21日全面执行沃尔克规则。2016年8月11日,几个大银行要求推迟5年执行。

沃尔克从提出到执行花了8年时间。

2017年2月3日,特朗普在竞选纲领中明确提出上任后将废除《多德-弗兰克华尔街改革和消费者保护法》。

2018年5月24日,特朗普签署《新法案》。这是自2010年至今美国最大的金融监管改革,对《多德-弗兰克法案》进行了修订。

2019年12月8日,沃尔克去世。

2020年1月30日,美联储提议撤销一些限制风险投资(Venturecapital)和证券抵押贷款(Securitizedloans)方面的规则,拟在June25,2020生效。

2020年6月25日,SEC 提案更新13F表的报告门槛,从1亿提高到35亿,将于2020年10月1日实行。

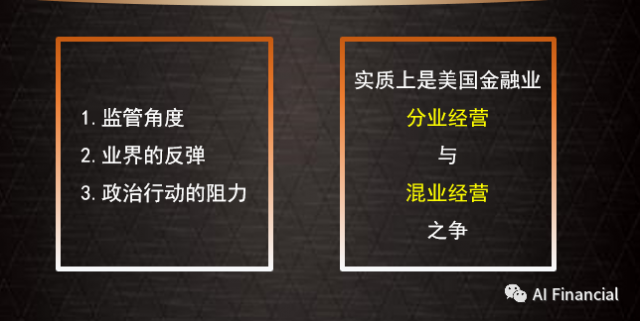

2.3 沃尔克规则争议和影响

关于沃尔克法则也存在不少争议,主要表现在以下三个方面。

1.监管角度的探讨:

英国金融服务局主席特纳曾在《特纳报告》中指出,在当前的环境下,要禁止银行从事自营业务存在诸多障碍。

2.业界的反弹:

许多商业银行曾对沃尔克法则的强硬程度存在观望态度。

3.政治行动的阻力:

参众两院的联席会议上,在民主党议员的努力下,经过艰苦的协调和谈判,才使得经过妥协的沃尔克法则得以通过。

冯老师说,“沃尔克规则”背后,实质上是美国金融业分业经营与混业经营之争。

分业:MARKET MAKER 就是单纯的提供买盘卖盘

混业:Market MAKER 不仅仅撮合交易,还赚取股票价差。

2.4 2000年-2013年银行倒闭的数目

2008年美国银行倒闭20多家,这是巨大数量,所以沃尔克试图改革。

事实,改革保护并没有让银行生存。2009年,140间银行倒闭;2010年近160家倒闭;甚至2011年都还有90间银行倒闭;2012年50家倒闭;2013年20多家倒闭。

冯老师介绍,在沃尔克规则推进的过程,本来为了规范市场,结果适得其反,带来的却是银行纷纷被迫倒闭。风险不但不降低,反而加大加速银行倒闭,甚至比2008年还要猛烈。这也是为什么那么多银行试图阻止沃尔克规则的执行。

2.5 银行纷纷倒闭的原因

由于过度的金融监管,银行业的经营成本上升;市场经济核心是市场经济运营,企业需要盈利才能生存发展。实行沃尔克法案这些年,中小型的银行成本增加,佣金不足以让银行生存。中小型银行被迫退出,市场份额变相被大银行瓜分。结果造成了长时间不可逆转的垄断。

这就是沃尔克规则整体过程。初心很好,实际适得其反。试图用行政手段干预市场,所以遭到银行强烈反弹,这么多年推进缓慢。

川普上台时候,就说要把这些规则废掉,因为他是商人,他了解市场经济需要什么。

3. 13F提案对市场调控的意义

13F对市场调控意义,以上图表中的8类人都会受到影响:投资顾问、银行、保险公司、对冲基金、信托公司、养老基金、共同基金、自然人或实体。冯老师以巴菲特为例介绍影响程度。巴菲特手上持有大量现金,他自己给出的解释是没有看见特别吸引他想买的,冯老师说其实一个很重要原因是跟金融监管有关系。如果1个亿资金都要监管,那他的动作全都暴露在公众视野中,他的资金流向完全被竞争对手掌握,这是他自己不愿意看到的。

一旦开始监管松绑,需要报告的机构将从5000个锐减到500个,对冲基金将从800个锐减到100个,大大降低了臃肿繁琐的监管程序和费用。

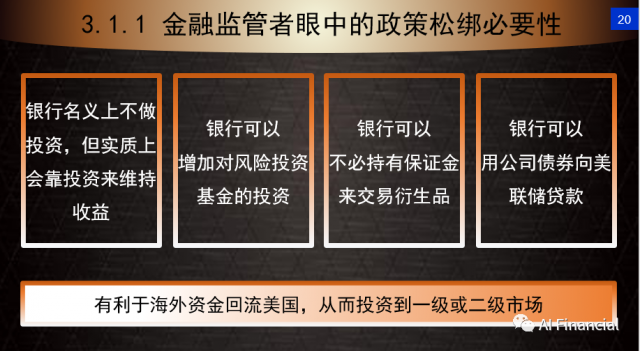

冯老师曾经在银行从事过金融监管职位,他认为从金融监管的角度来讲,政策宽松也是非常有必要的。

1.银行可以依靠投资维持收益,过度的监管程序将会抑制金融业发展和为居民提供服务的意愿。这也是为什么川普在竞选时提出改革。

2.上过冯老师股票课的同学都知道,冯老师曾经讲解《股市做庄分析》,看似庄家被动买入或卖出,很神奇的是,总能够低买高卖,实现盈利,这是做市商收益来源主要渠道。

3.6月25日,美联储投票通过对沃尔克规则的修改,将允许银行增加对风险投资基金的投资;另外,美国监管机构取消银行与其关联机构交易衍生品时的保证金要求。

4.核心所在,银行可以用公司债券向美联储贷款。冯老师说,公司债券即公司用信用担保的一张纸,银行凭借这张纸向美联储申请贷款,贷到款后又可以借给公司,公司无形中多出大量的资金。归根结底,所有法律法规的修订,最终结果是海外市场资金大量回流美国继而投资到一级或者二级市场。

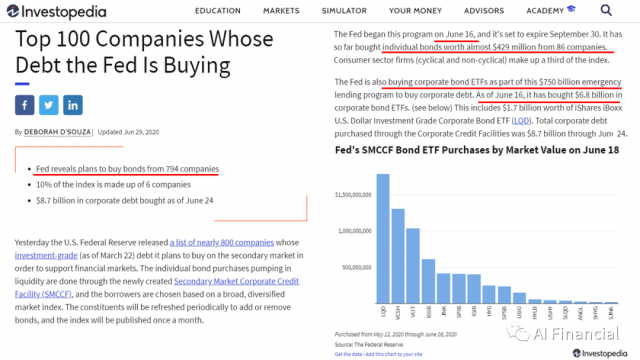

美联储已经购买了86家公司债券,4.29亿美元公司债券。美联计划购买794家公司债券,现在只实现了10%,未来将有大量资金流向企业;除此之外还将购买企业债券的ETF$750Billion,还有大量资金陆续涌入一级市场和二级市场。

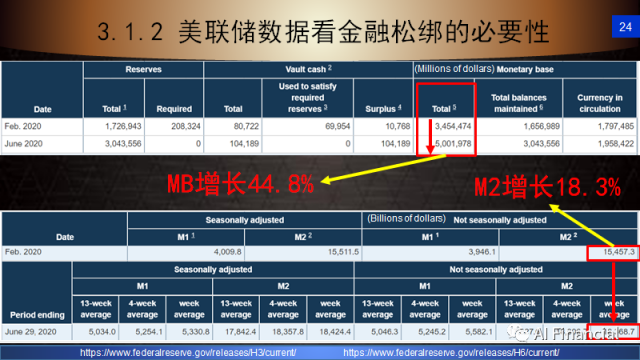

如上图所示:

MB:即美联储印了多少钱,目前已经增长44.8%

M2 :即实际进入市场流通的钱,增长18.3%。实际印的钱还有大部分没有真正进入市场流通,如果这些钱不断通过各种形式流入市场,促进企业发展,国家、个人、公司、机构多方受益。

4. 加拿大人如何受益

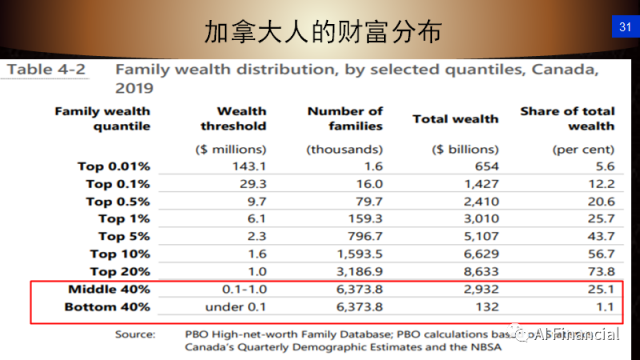

如下图所示,加拿大1%富豪拥有25%的国家财富;前20%富豪拥有73%的国家财富,中间40%的老百姓拥有20%国家财富,底层40%的穷人拥有1.1%的国家财富。

冯老师认为造成这种贫富差距的根本原因,是因为富人与其他普通收入者的观念不同。目前市场大量印钱,无限量宽松,如果没有投资,我们手上的钱不断被缩水,银行存款的实际购买力越来越小,但绝大部分人并没有意识到这个问题的紧迫性。

再看看那些富豪,有哪几个是真正靠打工赚的钱。在这样金融松绑的形势下,美国股市必将迎来有史以来最大的牛市。这个机会看谁能够真正把握住。

查看全部 1 条评论

查看全部 1 条评论

网友评论