服务

FT:房地产究竟怎样影响城市消费?

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

疫情后中国城市房价出现了更显著的分化,小城市低迷的房地产市场是拖累当地消费的重要因素。

房地产和居民消费的关系较为复杂,可大致分为三个方面。第一,二者有替代效应,高房价会拉低可支配收入,但中国以家庭为观念的社会结构使得许多人宁可牺牲消费也要买房;第二,房价会拉动后续消费,因为一般的中国家庭不买房是很少有大件消费的,买房后才会有集中的购买家电、家具、汽车、装修等需求;第三,房价上涨可能导致租金和住宅销售收入上升,对于拥有房产的人有正向财富效应,推动该群体的消费增长。

很多情况下,仅仅是看到房屋上涨的心理作用也会正面影响消费。三种效应孰强孰弱,取决于家庭的流动性约束和收入水平。在房价较低时,买房对于家庭的流动性约束并不明显,而买房之后的后续消费相对更强劲,随着房价上涨,对消费的约束会逐步升高。但这种约束对于高收入家庭不明显,上涨的房价反而会加强财富效应。

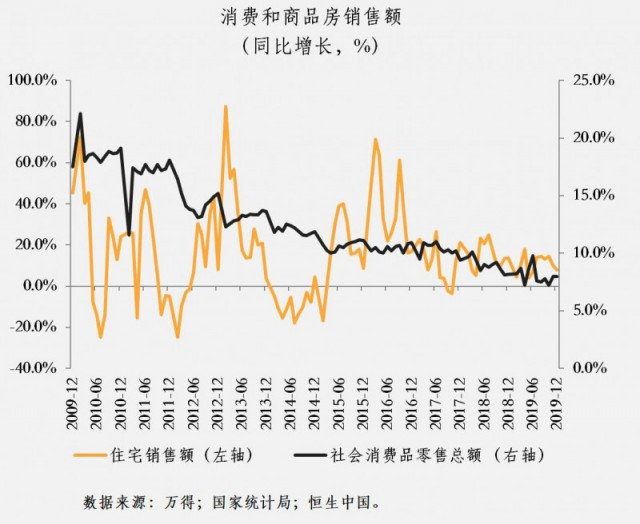

从中国2009-2019的数据来看,住宅销售和消费增长在2016年之前正相关,且前者的增速变动领先于后者,这体现了在低房价时期,房地产对后续消费的拉动效应较强。但在2016年之后,这种关系变得微弱,高房价开始对居民消费形成抑制。同期,快速增长的居民债务从另一个侧面体现了上升的的流动性约束。根据国际清算银行(BIS)的数据,2016年之后,居民债务(绝大部分是房贷)占GDP的比例从2016年初的39.9%飙升到2020年初的57.2%,涨幅超过了17个百分点。这个水平略高于德国,但德国实现类似的涨幅用了44年,而中国只用了4年。疫情后,尽管收入大幅萎缩,但是居民债务不降反升。在2020年的第三季度(最新数据),居民债务占GDP比例升至59.1%,超过了新兴市场国家的平均水平,尽管仍然低于大部分发达国家(通常超过70%)。

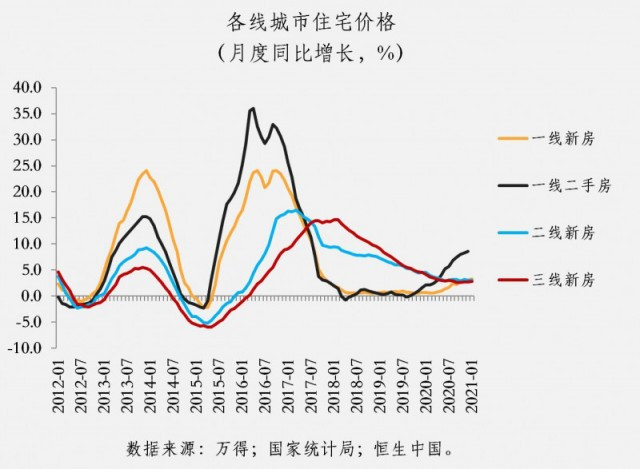

疫情后中国城市房价出现了更显著的分化。一线和大二线城市的房产被看做安全资产,人们认识到在危急时刻,大城市的公共健康保障和工作保障要远远好于小城市,也因此吸收到更多资金。二手房的房价变化更能说明这种倾向。因为大城市受到城市规划限制,土地增量和新房增量很小,主要交易集中在二手房。根据国家统计局对70个大中城市二手住宅价格的追踪,2020年,一线城市的二手房价格一直在上升,增速从年初的同比增长2.2%一路涨到12月的8.6%,甚至没有看出中途疫情封城造成的间断,远超过2018-19年的平均增长率(小于1%)。同期,二三线城市的二手住宅价格,全年平均增长分别只有2.1%和1.5%,远低于疫情前几年的水平。当然,小城市的房地产交易以新房为主,但是新房的价格涨幅也都低于5%,远不及前几年超过两位数的增速。

小城市低迷的房地产市场是拖累当地消费的重要因素。事实上在2017年之前,中小城市的房价已处于历史高位,因为对大城市的房价严格管控,导致资金流向中小城市,冲高了投机价格,而真实的住房需求并不旺盛。有的小城市地理位置优越、风景优美或者是承接了关键的产业转移,它们未来会继续吸引移民流入,有望支持房价。但对于人口净流出的小城市,房价下跌的风险在疫情后大大升高了。房贷不仅压低了购房者的实际可支配收入,而且房价下跌预期会造成巨大的心理压力,导致家庭消费愈发保守。

从政策角度来看,“房住不炒”对于遏制大城市的房价上涨非常有效,但是一旦房价开始下跌,给小城市的房地产托底是极为困难的。因为现在中国人口的增长率已经开始下降,国内整体的人口流动也在减慢,不管是城乡之间还是不同城市之间。接下来的五年,中国会加速城镇化,并且重点建设几个大的城市群,包括粤港澳、成渝、长三角、长江中下游地区等,这些地区的主要城市的会迎来更多新移民,对于房产的真实需求会推高均衡价格。同时,小城市的房地产风险要逐步释放,这意味着在管控房地产风险的同时,恐怕也要加速改革户籍、放开生育限制甚至欢迎跨国移民。

本文转载自FT中文网,仅代表原出处和原作者观点,仅供参考阅读,不代表本网态度和立场。

还没有评论

,点击发布!

![[集市好物]超低处理这批Queen size 床架,只要$99](https://storage.51yun.ca/market-product-photos/1402ef5f-f2a2-4e31-b3e9-04ecfe87ba82.894x894.jpg)

网友评论