服务

中国房价跌破万元!但楼市却悄悄回暖?

松绑大潮来袭后,市场正在艰难企稳。

刚刚,中国房价跌破万元!但楼市真的在回暖……

一

新公布的一季度数据,展示了当前楼市的低迷:

投资、销售双双持续下滑。

一季度,中国房地产开发投资增速0.7%,势头一路下行。

而这一数据,已经是有统计数据以来的历史次低水平,仅次于2020年疫情时期。

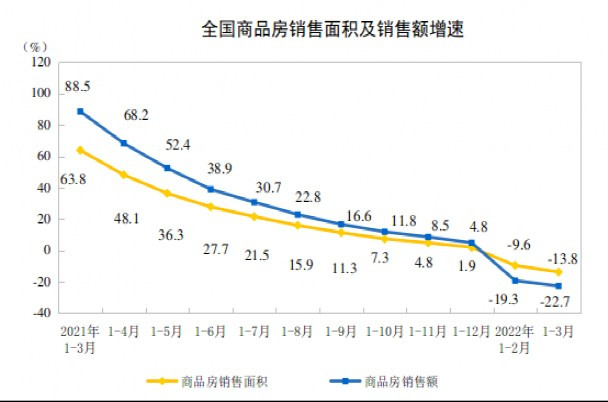

投资下滑,销售情况同样并不理想。

一季度商品房销售面积同比下降13.8%,销售额则是下降22.7%。

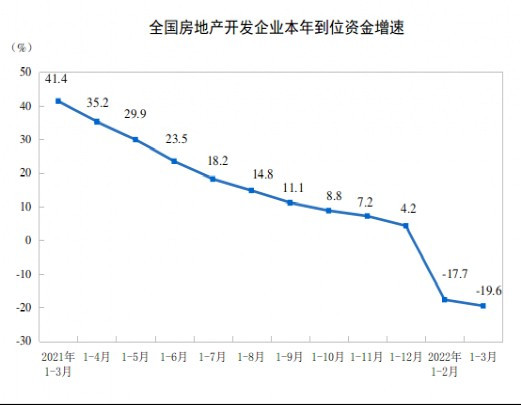

销售下滑的同时,房企资金来源创历史最大降速。

今年一季度,房地产开发企业到位资金同比下降19.6%。最吓人的是,这一数据,比2020年一季度还要低。

可以说,尽管春风频吹,房企们还是没能顺利出逃。

这意味着,房企暴雷、项目烂尾的可能性并没有下降。

这是怎么回事?

我们看看,具体是哪些数据在拉后腿?——

国内贷款,同比下降23.5%;

定金及预收款,同比下降31%;

个人按揭贷款,同比下降18.8%;

自筹资金,同比下降4.8%。

一方面,是金融机构对房企依旧谨慎,除了大型国央企和少量优质民企外,其他房企并没有得到松绑,获得资金支持;

另一方面,买房人还在保持观望,对烂尾的担心,以及对房价的预期悲观,都导致了购房款的减少。

而今年4月,是今年房企偿债的高峰期,到期债务规模超过1000亿元,海外债规模约491亿元。

未来一段时间,诸如房企退出旧改项目,债务违约,出售资产等新闻,断不会少。

一环扣一环。

房企日子不好过,地方的日子也日益拮据——

房企土地购置面积同比下降41.2%,迎来历史最低增速;

房屋新开工面积同比下降17.5%,房企新开工意愿仍然疲弱。

事实上,房企们拿地不开工的趋势,已经延续多时了。

截至2月9日,去年集中供地中成交的地块,还有八成没有动工。缩表出清的时代,房企们只能坐等行情到来。

不仅如此,还有一个不确定性在从中阻挠——

疫情。

3 月以来,多地疫情反弹,国内已有含上海、西宁、昆山等多城实行过静态管理,受疫情影响的城市数量占比超过40%。

疫情还将持续多久?没有人能给出确切答案。

二

不过,重新审视数据本身,还是能发现一个稍微乐观的趋势:

楼市,正在艰难企稳。

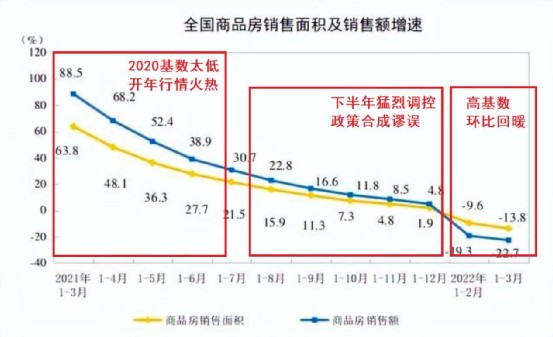

开头的数据低迷,反映的其实是“增速”。

去年前六月,全国楼市火热,部分热点城市跳涨连连,行情火热,迭加2020年的低基数,就造就了去年一季度商品房销售额上涨88.5%的数据。

下半年,楼市调控严格,房企端、信贷端、需求端等等全方位进行了收紧,导致严重的“合成谬误”,让房地产过度下行。

而今年一季度的增速,是建立在去年年初的高基数上的。

所以,当我们把绝对值拿出来比较,会发现,今年一季度,房地产投资额和销售额已经出现了企稳的征兆。

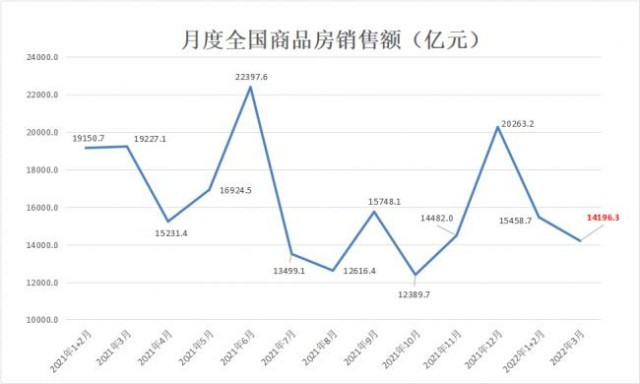

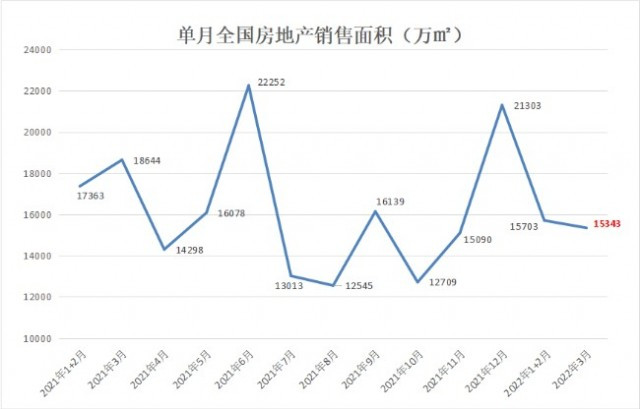

去年10月,房地产销售额为12389亿元,投资额为12365亿元;

今年3月,房地产销售额为14196亿元,投资额为13265亿元。

跟去年10月的楼市绝对低谷相比,3月份,事实上已经相对回暖。

制图:楼市黄大大 数据来源:国家统计局

这是一个绝对“反常识”,甚至是反舆论的观点。

但是,数据不会撒谎。

事实上,正如统计局代表今天所说的那样:

尽管当前房地产销售在下降,但也要看到随着多地适度放开限购限售,降低公积金使用门槛,加快购房贷款审批等,部分城市的住房需求有所释放,销售面积降幅有所收窄。

在统计局的视角里,随着市场长效机制的逐步建立,全国商品房销售下行的态势可能得到缓解。

今年以来,全国已经有60多个城市不同程度放松楼市,逾百个城市下调房贷利率。

更重要的是,除了废除限购限售外,二成首付和“认贷不认房”的标志性放松动作也在不断出现。

为了楼市进一步企稳,甚至是回暖。

接下来,还将有更大力度,更大尺度的救市动作出现。

一二线城市的刚需们,可以提前准备了。

三

另一个标志性信息是:

2022年,楼市重新跌破万元。

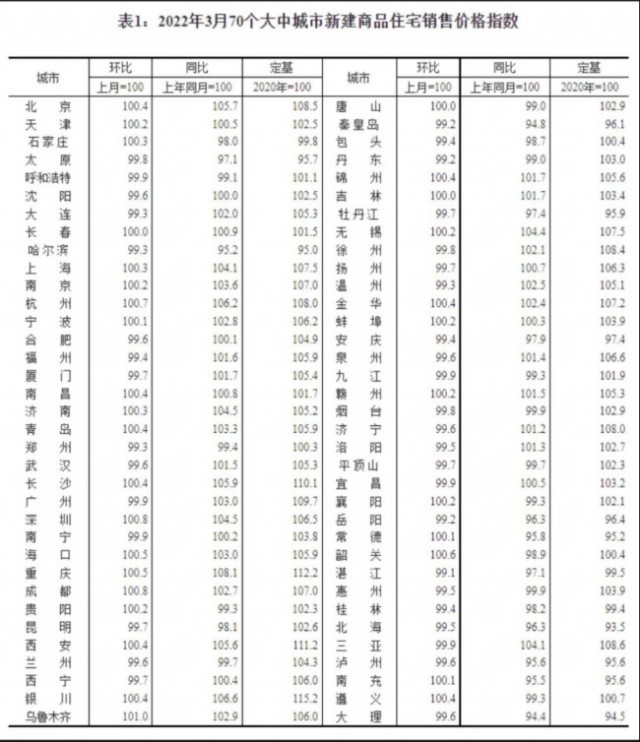

数据显示,一季度,全国商品住房均价为9552元/平方米。房价,再次跌破万元。

值得注意的是,自2021年2月达到11030元/平方米历史最高水平后,全国房价已连续14个月下降。

这意味着,全国性的房价普涨,已经成为历史。分化,才是中国楼市未来的主旋律。

那么,哪些城市还在上涨?

新房上,重庆(8.1)、银川(6.6)、杭州(6.2)、北京(5.7)、西安(5.6)

这些城市,是少数房价同比涨幅大于5%的城市。

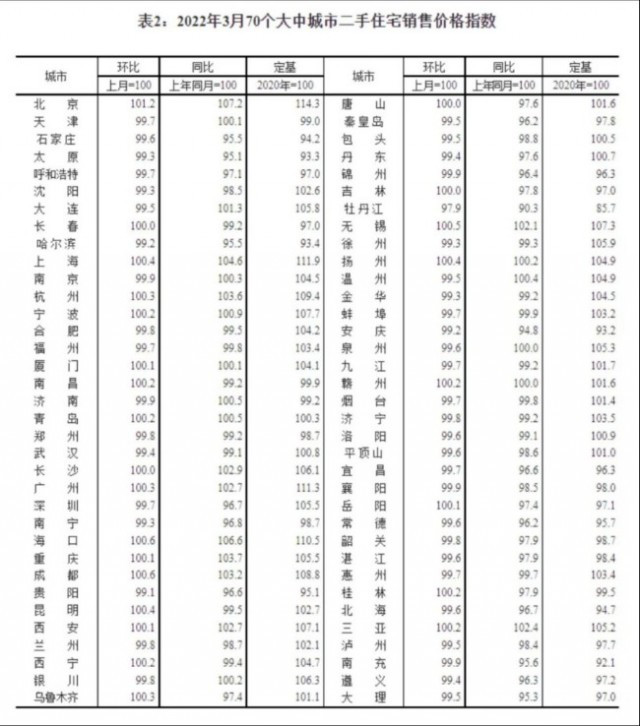

二手房上,北京(7.2)、海口(6.6)、上海(4.6)、重庆(3.7)、成都(3.2)

这些城市,是二手房同比涨幅大于3%的城市。

可以发现,除了北京迎来加速回暖的小阳春外,另一座二线城市也在逆势崛起——

重庆。

这座城市,3月新房同比上涨8.1%,二手房同比上涨3.7%,迎来了双双上涨。

这正印证了我们此前《楼市的大反攻,开始了!这个热点城市,开始躁动》文章中分析的,重庆的行情开始了。

这是一个难得的机会。

接下来,重庆楼市的春天,还将继续。不过,是分化上演。

还没有评论

,点击发布!

![[集市好物]2020 GMC Sierra 1500](https://storage.51yun.ca/auto-car-photos/e900a162-102a-4f10-87a3-e98d7d9a6fe4.1080x1358.jpg)

网友评论