服务

在美国,如果银行倒闭,会发生什么?

《纽约时间》出品 编辑:Schnappi 来源:Bankrate、Inc. 翻译:胡安

印地麦克(IndyMac)这个名字让你有点害怕吗?如果是这样,你并不孤单。2008年,在已经有几家银行倒闭之后,那年夏天印地麦克银行陷入困境的消息传出。该公司的客户开始担心他们资金的命运。当他们开始在银行外排队,不顾一切地想要回自己的钱时,这个故事引起了其他人的共鸣,他们开始担心如果自己的银行倒闭会发生什么。由于印地麦克总部位处华人大量居住的南加,银行破产也累及许多华人。

如果你知道银行是怎么运作的,你就会知道银行不是你资金的保姆——他们拿走你的存款,试图用它赚更多的钱,这不可避免地涉及风险。但如果一切顺利,他们只会做出明智的冒险。为了盈利,银行把钱投资出去,借给人们,并收取贷款利息。

这个系统在大多数时候都是有效的。你的银行倒闭的几率非常小,当难以形容的事情发生时怎么办?你的银行现在可能正在做一些错误的决定,损失很多钱。坏消息是,在你意识到之前,你的很多钱可能已经消失了。好消息是,你可能没有理由担心:你可以指望美国政府至少会退还你的大部分损失。

政府保险可以追溯到20世纪30年代的大萧条时期。人们很容易对银行如何处置他们的资金感到恐惧。一旦他们听说当地银行要破产了,每个人都会争先恐后地试图尽可能多地提取资金,这就是所谓的银行挤兑。显然,银行不可能归还所有的钱。当银行挤兑猖獗时,罗斯福总统和他的新政出手相助。这导致了联邦存款保险公司(FDIC)的成立,该公司为账户提供保险,以防银行倒闭。

自1933年成立以来,FDIC一直为你的钱提供保险,以防你的银行破产。联邦存款保险公司发言人拉胡安·威廉姆斯-杨(LaJuan Williams-Young)说,所有州和国家特许银行都必须投保。

如果你的钱存放在联邦特许的信用合作社或绝大多数州特许的信用合作社,你可以通过国家信用合作社管理局(NCUA)获得保险,它的运作方式与联邦存款保险公司类似。此外,如果你通过银行有一个经纪账户,这笔钱将由证券投资者保护公司(SIPC)负责。SIPC可覆盖你经纪账户中持有的高达50万美元的证券和现金。

了解联邦存款保险公司是做什么的,以及在银行倒闭的情况下你能期望得到多少回报,可以帮助你在资金方面做出更明智的选择。

银行倒闭了,接下来会发生什么?

如果你是联邦存款保险公司承保的银行的储户,即使你的银行破产了,你也有一个很好的安全网可以依靠。即使你自己没有花一分钱在保险费上,你也能从保险中获益。这是因为银行为每个储户支付保费。这些资金弥补了FDIC的存款保险基金,当它需要偿还储户的损失时,就会动用存款保险基金。

这个过程是这样的:当一家银行倒闭时,密切关注银行状况的联邦存款保险公司会立刻介入,接管这家银行,也就是所谓的托管。虽然你不会得到提前通知,但你会在交易结束后收到一封通知信。你甚至可能在报纸上读到过。如果一切顺利,联邦存款保险公司的托管将会顺利进行,商业活动将照常进行。

这是因为联邦存款保险公司通常能够很快地出售一家银行。这就需要找到另一家健康的银行来接手破产银行的业务。被接管后,这家银行可能在周五关门,周一又开门。在此期间,你很可能仍然可以使用借记卡、支票和自动取款机——至少在你投保的限额内。直接存款将自动转入你在新银行的账户。你应该继续照常偿还银行贷款,直到另行通知。

然而,如果联邦存款保险公司找不到一家愿意接管倒闭银行的银行,情况就会有所不同。联邦存款保险公司会寄给你一张支票,在保险限额内赔偿损失。虽然这将尽快完成,但你在此期间可能无法获得资金,这可能会持续1个工作日。此外,你最终会得到关于如何处理你的保险箱的指示。

你能拿回多少钱?

现在来回答这个百万美元的问题——你能拿回多少钱?联邦存款保险公司为每个银行、每名储户的银行账户提供最高25万美元的保险,这包括本金和应计利息。受保护的存款人不必是美国公民或美国居民,只要是储户就可以。

25万的这个上限正是从印地麦克银行破产后开始的。此前最高限额仅为10万美元,但印地麦克银行的大量储户损失不止于此,国会在当年晚些时候通过法案,将FDIC保险限额提高到了25万这个数字。

如果你知道,如果你在破产银行的存款不足25万美元,你将全部拿回来,这可能会让你感到安心——FDIC有可靠的记录,从来没有赖过一分钱的保险资金。这种保险涵盖储蓄、支票、货币市场和NOW(可转让支付命令)账户,以及定期存单。然而,它不包括共同基金、年金、股票、债券、保险箱中的物品或人寿保险单等。但即使你没有花时间为所有的银行资金投保,联邦存款保险公司也会加倍努力,甚至会退还未投保的资金。虽然它不能总是回报你所有的钱,但平均每1美元它能回报72美分。

如果你在银行有超过25万美元的存款,你可以采取措施为所有存款投保。一种方法是将你的资金分散到多家银行——只是要确保它们属于不同的机构。你甚至可以利用不同的所有权类别来最大化你在一家银行的保险金额。Ally Bank副首席合规官托马斯·希利(Thomas Healy)表示:“个人很容易在特定的机构拥有100万美元(保险)——在某些情况下甚至更多。”

希利说,消费者需要记住,即使他们在同一家银行的不同分支机构有账户,他们的账户仍受FDIC的限制。但如果他们在两家不同的银行有账户,保险限额则分别适用于每家银行。它们不是放在一起的。

举三个例子,介绍FDIC如何计算保险赔付。

示例1:

玛西·琼斯在同一家受保银行有四个单一账户,包括一个以其个人独资企业名义开立的账户。在FDIC,个人独资企业所有的存款是以企业所有人的单一账户存款形式受保。FDIC将这四个账户合并后得出26万美元,并为总账户余额提供最高25万美元的保险,剩余1万美元不在受保范围内。

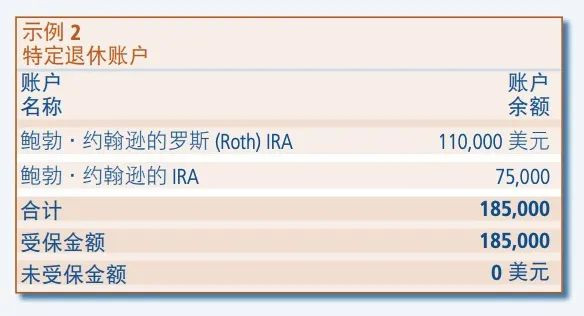

示例2:

鲍勃·约翰逊在同一家受保银行拥有两个不同类别的退休账户,这两个账户均属于特定退休账户。FDIC 将两个账户中的存款相加,等于18.5万美元。由于鲍勃在同一银行的所有特定退休账户总额低于25万美元,他的IRA存款将全额受保。

示例3:

玛丽和约翰·史密斯是一对夫妇,罗伯特是他们的儿子,一家人共有多个联名账户。玛丽在所有联名账户中所拥有的份额等于MMDA账户的1/2(11.5万美元)、储蓄账户的1/2(15万美元)及存款证的1/3(9万美元),合计35.5万美元。因为其在联名账户所有权类别中的保险额度限于25万美元,所以剩下的10.5万美元不在受保范围内。

约翰在所有联名账户中所拥有的份额与玛丽相等,所以约翰存款中的10.5万美元不在受保范围内。

罗伯特在所有联名账户中所拥有的份额是存款证的 1/3,即9万美元,所以他的份额是全额受保。

只有银行倒闭才会被覆盖

联邦存款保险公司的保险只适用于银行破产的情况。在经历了动荡的几年之后,银行倒闭再次变得罕见。2015年只有少数几家银行倒闭。

这是一个巨大的进步。从2008年到2012年,联邦存款保险公司报告了465家银行倒闭。其中规模最大的是华盛顿互惠银行(Washington Mutual),该银行在2008年破产时拥有3070亿美元的资产。政府将失败归咎于银行的高风险放贷策略。

如果你的银行账户被黑了,或者有人伪造了一张支票,把你的账户清空了,情况就不一样了。

“只有在银行倒闭时,联邦存款保险公司才会为账户提供保险,”威廉姆斯-杨说。

美国银行家协会(American Bankers Association,简称ABA)负责支付和网络安全政策的高级副总裁道格·约翰逊(Doug Johnson)说,如果有人偷了你的钱,为你弥补损失的是银行本身。“按照政策,银行会全额补偿遭到账户欺诈的客户。”

约翰逊说,银行可以购买保险来防范欺诈造成的损失,同时也有准备金来弥补这类损失。

约翰逊说,美国律师协会的一项研究发现,2012年,针对存款账户的欺诈行为让银行损失了17.4亿美元,但银行阻止了130亿美元的欺诈行为。

如果你因欺诈而遭受损失,你应该尽快向你的银行报告,以便调查。约翰逊说:“我们在调查方面做得非常好。”

根据法律,银行必须在10天内给予客户临时信贷。“他们通常会更早地提供临时信贷,或者全额信贷,”约翰逊说。

还没有评论

,点击发布!

![[集市好物]小孩足球棒球鞋和护腿](https://storage.51yun.ca/market-product-photos/0f11c211-ea5a-4574-a1c4-103152a20535.640x480.jpg)

网友评论