招聘

加拿大年入18万夫妻卖旧房换新房临破产

现在加拿大能遇到的最悲惨的事莫过于刚买完房子就加息了!比如在BC省的一对老夫妻,本来准备卖旧买新,没想到央行一发疯,老房子卖不到预期价格,新房的首付都要泡汤了。

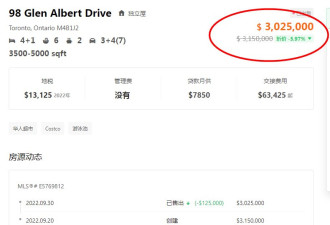

据加拿大财经邮报(Financial Post)报道,52 岁的 Ernst 和 48 岁的 Molly原本准备出售现有房屋,并购换一套比较大的新房,没想到不停歇的急剧加息给他们带来了沉重打击。Ernst和 Molly的家庭年收入总计17.8万加元 ,税后月收入也达到了1.075万加元。他们原本以为手里的老房子很容易以90万的价格出售,但没想到挂牌 85万也无人问津。而这套房子本身还有79万的抵押贷款本金未还。即便85万成交,也只能套出6万现金,支付了地产经纪的佣金和银行罚金之后,基本等于没有,甚至可能是负数。而他们买的新房价格105万,而且他们已经支付了5万订金。他们首付还需要 27.5万才够。

根据银行文件,他们售出老房还需要向银行支付3.5万的费用,加上他们需要补足的首府27.5万,总计需要31.5万的现金才能完成卖旧买新的交易。目前,他们手里只有9万现金,老房子必须套现22.5万才够用。但很显然,现在的市场环境根本做不到。

除了现金和房屋外,他们的其他资产都不多,只有1.1万的共同基金和价值 2.7万的汽车。他们没有RRSP,也没有TFSA,只有固定收益的养老金,但养老金背后的资本属于将支付养老金的保险公司。提前取会面临高额税收和金额大减。财务公司Smarter Financial Planning Ltd的负责人Derek Moran表示,他们的资产负债表上的净资产很少,但他们并不贫穷,只是他们被短期债务逼的走投无路。所以,Moran首先建议,出租新房子的套房。

他们新房子里的一套出租套房价值$250,000。如果出租,那么收到的租金将使其自筹资金,然后可以产生额外的现金流。首先,应该让房地产经纪人就出租套房的价值提供书面意见。因为与之相关的房贷费用可以抵税,所以可以慢慢还清,与此同时集中支付自己的房贷,因为自住房的贷款利息不能抵税。这样处理,房主可能会获得两笔抵押贷款:一笔用于自己的房屋,另一笔用于出租。此外,两个人还要修改退休计划。

原计划是,Molly准备工作到 65 岁,届时她将获得每年3.5万养老金(indexed pension)。而Ernst计划在68 岁退休,每年将获得 2.67万的养老金(Canada Pension Plan)。上述养老金再加上他们存的增强型要老金,每年可以得到9.4万加元的收入,每月7837元。但现在两个人必须从养老金计划中提取2-11万作为新房的首付款。而每提出一分钱都会让未来的养老金缩水。远痛还是近痛,这是个问题。

此外,老两口的融资办法还包括,信用卡套现、私人借贷、亲戚朋友资助等。但上述选项显然不是很好的办法。所以两个人处于两难境地,因为不断上升的利率给他们带来了双重打击,旧房市场卖不出好价,新房贷款成本就猛增。Moran指出,尽管融资的手段不算完美,但好在可以避免这对夫妻破产,但利率如果继续上涨,可能情况还会有所变化。Moran说,如果他们在当前低到中个位数的利率前景内偿还债务,就可能在长远以良好的状态摆脱现金紧缩。但问题是加拿大央行还会加息多少次?加到什么水平?随着基准利率继续升高,遭遇Ernst和Molly类似困境的家庭会越来越多。

生活服务

-

加拿大老张@ 2022-10-12 20:05您已点过赞如果要换自住房的话, 永远是先卖后买, 决不能先买后卖. 谁也不知道在非常有限的时间内卖房,会出现什么问题.

加拿大老张@ 2022-10-12 20:05您已点过赞如果要换自住房的话, 永远是先卖后买, 决不能先买后卖. 谁也不知道在非常有限的时间内卖房,会出现什么问题. -

手机用户__ALKaxz@ 2022-10-12 18:34您已点过赞按你列的金额90万出售也无法支付购买新房的31万。所以根本就是无产可破

手机用户__ALKaxz@ 2022-10-12 18:34您已点过赞按你列的金额90万出售也无法支付购买新房的31万。所以根本就是无产可破 -

佛係@ 2022-10-12 16:57您已点过赞那些经纪永远催促你卖了房才买房。很简单。一因冒房的佣金比卖房多。如佣金五%,买家佣金大约3.25,而买房者佣金只是1.75.二,你买了房那旧房子定要出卖。那就要在短期内卖出。当市道不好的事。这就是大问题。减价也未必有人接手。而到最后破产就是你自己的事。

佛係@ 2022-10-12 16:57您已点过赞那些经纪永远催促你卖了房才买房。很简单。一因冒房的佣金比卖房多。如佣金五%,买家佣金大约3.25,而买房者佣金只是1.75.二,你买了房那旧房子定要出卖。那就要在短期内卖出。当市道不好的事。这就是大问题。减价也未必有人接手。而到最后破产就是你自己的事。 -

Minmin2007@ 2022-10-13 12:35您已点过赞这对夫妇太没有常识了,肯定要先卖房子,钱到账了再考虑买房啊,不年轻了,怎么连这点常识都没有。而且房价跌了半年多了都不知道吗?

Minmin2007@ 2022-10-13 12:35您已点过赞这对夫妇太没有常识了,肯定要先卖房子,钱到账了再考虑买房啊,不年轻了,怎么连这点常识都没有。而且房价跌了半年多了都不知道吗?

查看全部 7 条评论

查看全部 7 条评论

![[集市好物]2010 Land Rover Range Rover](https://storage.51yun.ca/auto-car-photos/92f9bc9d-d15a-40b7-a13e-2f37ea014f96.800x623.jpg)

网友评论