服务

利率大幅上涨 他不得不打三份工供房

引子:在昨天,我们讲过“神奇的多伦多房市”是如何将一名穷学生意外地变成百万富翁的故事(点击查阅)。这类的故事总是很振奋人心的,但是有一点必须记住:房市不总是制造百万富翁的,有人吃到肥肉满口流油,自然就会有人啃到骨头硌掉牙。

对于加拿大(特别是多伦多和温哥华)房市的前景,国际经济学机构和国内的专家们观点截然不同:前者从几年前就开始唱衰,总是警告房市泡沫快要破灭,而后者则大为乐观,认为本国房市最多只会面临软着陆。不过,两者虽然观点分歧极大,但是有一个共识,那就是一旦利率大幅上涨,将给本国房市带来毁灭性的打击。

在今天,加拿大的按揭利率处于历史最低水平,已经有好几年,所以大多数买家并不能清楚地理解“利率大幅上涨”到底意味着什么,以及会带来怎样的影响。于是,人们毫无顾忌地借贷,过去几年内本国家庭债务水平屡破记录,到了平均每赚100块钱,就欠下163块债务的地步。

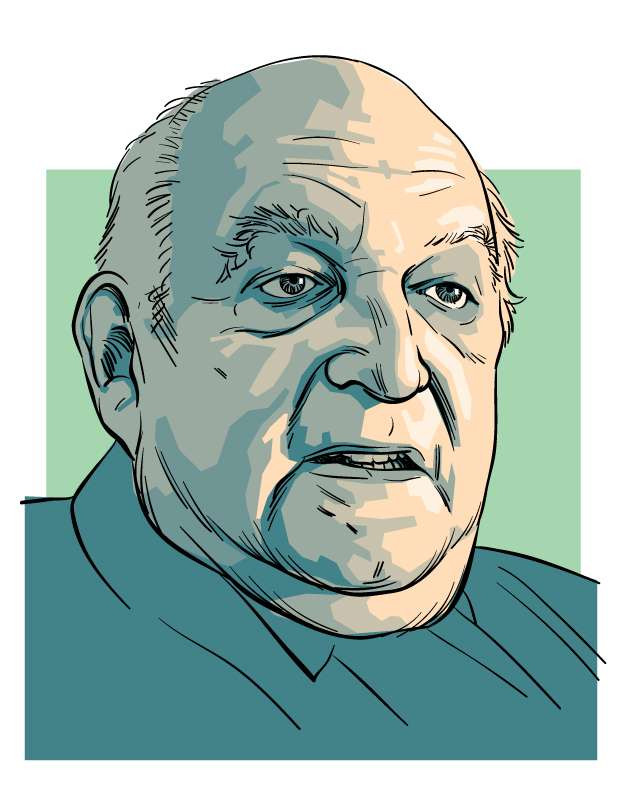

现年78岁工程师费诗(Dave Fisher,下图)每当看到这一幕,就不住地摇头。他很清楚地知道,这些买家中有很多人在重蹈他的覆辙。

费诗是1980年代初利率飙涨的受害人之一,直到40年后的今天,他还对那段日子刻骨铭心。

话说在1981年,多伦多房市也是迎来了一股高潮,费诗按奈不住自己的雄心壮志,没有同妻子商量,就以一万元的首付,在市北买了一幢占地一英亩的庄园式豪宅,准备当作“度假屋”。

其实,当时费诗夫妇账户里的钱不算多,支付完首付之后就没有剩下多少了,但是他当时还很身强力壮,加上自己的第一幢房子已经供完了,所以认为只要辛苦一点,供下这幢“度假屋”是完全没有问题的。

谁知道就在他买了房子之后不久,加拿大的利率飙涨,按揭率一度涨到了23%之多。在供了几年之后,费诗有些吃不消了,打算把自己的第一套房子卖掉,减轻一些供款的压力。可他一算账,第一幢房子最多只能卖13万,而他欠了近30万的房贷,根本填补不了这个大窟窿。

没办法,只能硬挺。

在那几年里,全家上下为了供房节衣缩食,而费诗找了好几份工作,白天干完晚上干,一心想着尽量多赚点钱供房,做到了做不动的地步,可是还是还不上每月5000多元的按揭款。

实在没有办法了,费诗找到银行谈判,编了一个妻子挺不下去要闹离婚的故事。他对银行说,“如果你们不把利率降到16%,我就‘撂挑子’了,然后你们就和我老婆的律师打口水仗,这幢房子该怎么划分就怎么划分吧!反正我不要了!”

银行终于同意了,费诗如释重负。

大约三年后,费诗缓了过来,财务走上了正轨。今天,他还住在这幢豪宅里,而其价值也随着这两年房市的急速膨胀,已达到了数百万之多。费诗也因着房子的涨价,成了“百万富翁”,这也算是“否极泰来”吧。不过,他并不想重来一次,因为那简直像走钢丝一样,太危险了。

对于自己能够挺了过来,费诗感到无比庆幸。他回忆,当时他的很多朋友都被利率忽然升高给折磨地苦不堪言,好些人都没有挺过去断供了,不仅房子被收走,还白白丢了首付。

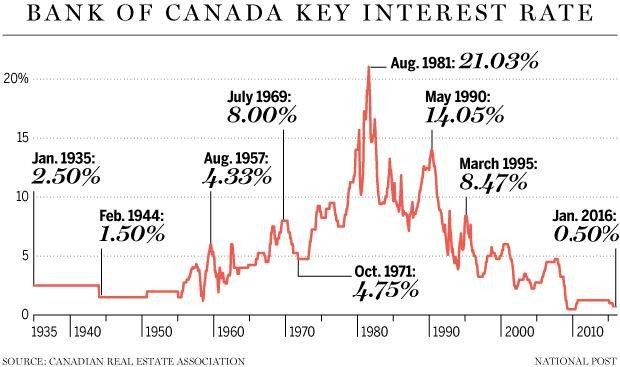

从历史数据中可以看出,二战后加拿大央行的平均利率是6%到8%,而现在的利率只有0.5%,这是及其罕见,也是绝对不可能持久的。终有一天,利率将会恢复到原有的水平。想想看,当年费诗被30万的房贷就折腾得差点倾家荡产,而今天的人动辄四五十万的债务,那时候会是怎样的情况呢?

加拿大政府一屁股的债 他们还敢利率正常化 吹牛皮

回复

你就编吧。说谎鼻子会长的哦。

回复

网友评论