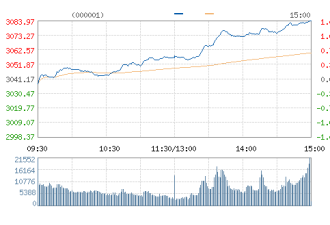

收评:沪指震荡遇阻3100点 券商保险股领跌

周三两市冲高回落,沪指遇阻3100点,军工、煤炭、有色等板块护盘,中小盘股调整迹象明显,创业板指跌近1%。

截至收盘,沪指涨0.03%报3084点,成交1975亿元;深成指跌0.36%报10757点,成交2940亿元。

中国三季度GDP同比增长6.7%,好于预期。对于未来经济走势,专家预计,近期多项经济指标向好,经济运行有所企稳,四季度经济增速可能小幅回升。

英大证券首席经济学家李大霄今日在微博表示,中国三季度GDP同比增长6.7%,持平于前两季度录得的2009年初以来最低水平,与预期相符。经济企稳迹象明显,对股市有非常强大的支持作用,推动A股步入慢牛之旅。 桂浩明则表示行情没有完,有望在震荡中挑战3200点。

沪指完全回补了9月份的跳空缺口,分析称大盘短线仍有继续上行的动力,但是上方的年线从去年8月份便开始对指数形成持续压制,因此突破阻力仍较大,从成交量看,目前市场还没有打破存量博弈的格局,沪指仍难以突破年线至3100点一线的阻力位。

基本面上来看,东北证券认为,今年以来A股的运行受到美联储加息、经济增速减缓和政策变化三方面宏观因素的影响。而四季度政策环境的变化或将存在三个特征:一是缺乏一个单独安排四季度宏观调控政策的时间窗口,四季度的宏观调控政策若无特别突发情况将延续前三季度的特征,而这一特征在今年表现为开展地产调控的同时增强财政政策对经济发展的支持力度;二是部分年内有出台计划的政策需要赶在四季度出台完毕,如深港通、债转股等;三是从四季度乃至跨年度的政策组合特征来看,财政发力将成为中国乃至全球主要经济体增长政策的共识,财政发力风口下的PPP、建筑建材、高铁轨交等板块仍有轮动修复的机会。

国泰君安研报指出,目前有四大原因使增量资金入股市受到制约:第一、当前央行货币政策取向转向中性,流动性拐点、贬值升温、资金外流共振下宽松预期消退,流动性供给增量减少;第二、2015年牛市与2016年房市的一个重要特征是杠杆资金撬动,当前监管趋严打击资金杠杆、抑制资产泡沫,投资者仍心有余悸,投机性资金腾挪规模有限;第三、市场、国家队、监管机构的博弈深入将持续消耗场内流动性,外加资金对港币资产相对价值上升的青睐以及市场资金持续流出对存量带来进一步的收缩压力;第四、从风险偏好来看,外围意大利公投、美国大选、英国脱欧谈判疑虑未消,地产见顶短期经济下行压力增大,叠加国内资产挤泡沫循序渐进,内外潜在事件冲击持续制约风险偏好。

此外,货币宽松只是股市上涨的必要条件,而非充分条件。股市趋势性上涨还得有一个重要条件,必须得有能够引导投资者入市的重大逻辑。2008年底四万亿投资导致流动性大幅增加,2014年中改革逻辑启动,这两次大行情均是在货币宽松大背景下,然后各有以上大逻辑出现才使得股指大涨翻番。

如果以上制约因素不消退,另外不出现新的更大上涨逻辑的话,市场还是可能会延续我们一直讲的不乐观不悲观,折磨人的震荡格局。但是,事情正在悄悄起变化。房地产政策调控必然会牵引GDP增速下行,为此有两大政策进行对冲以维持GDP增速不会出现大的波动。

操作机会上,中信证券建议重点关注近期被多空博弈心态压制但景气周期持续上行的煤炭行业,同时关注9月份以来2016年净利润预期被不断调高的行业,包括油田服务、玻璃、电站设备、渔业、造纸、IT服务等。长城证券短期建议关注债转股、央企改革及三季报预增相关机会,中期建议持续关注国企改革+供给侧改革、PPP相关板块、抗通胀类板块的投资机会。

![[二手好物]Party 帐篷来了,只要109](https://storage.51yun.ca/market-product-photos/52d33e55-7b18-4583-8f41-08bef254da2b.900x1950.jpg)

网友评论